שער הדולר מתחיל להשפיע על ענף ההייטק / צילום: Unsplash, Igor Omilaev

בעוד שהיבואנים מרוצים מירידת שער הדולר ומהאפשרות לייבא מוצרים במחירים נמוכים יותר, היצואנים הם הנפגעים הקשים ביותר של המגמה - ובראשם חברות ההייטק. אלה ראו כיצד ההון שגייסו במהלך ארבע השנים האחרונות הלך ונשחק. לפי חשבון פשוט, מי שגייסה 100 מיליון דולר לפני שנה, איבדה 13.5 מיליון דולר מתוכם רק בגלל שינוי שער המטבע, ומי שגייסה לפני שנתיים, איבדה כבר 15.4 מיליון דולר.

● התגלית וההימור: מאחורי ההשקעה בחברה הישראלית שנמכרה לאפל

● מה הסיפור של Moltbook, הרשת החברתית של הבינה המלאכותית

החשש בתעשייה: המצב הזמני יהפוך לקבוע

בענף ההייטק הישראלי מועסקים כ־10% מכלל העובדים במדינה, כאשר החברות בתחום אחראיות על מיליארדי שקלים בהכנסות ממס הכנסה ומס רווחי הון. חברות ההייטק, שלא מעט מהן הפסדיות, מגייסות את הונן בדולרים ממשקיעים זרים - כאשר סעיף ההוצאות שלהן הוא בשקלים, וברובו מושקע בהעסקת מהנדסי מחקר ופיתוח.

נעם קנטי, שותף מנהל בפירמת הייעוץ וראיית החשבון EY, ציין כי שער החליפין היה תנודתי למדי לאורך השנים, וכי במהלך העשור האחרון הגיע הדולר מספר פעמים לשפל מול השקל. עם זאת, לדבריו, הסביבה הכלכלית הנוכחית נראית שונה מהעבר.

"ללא התערבות חיצונית, שער הדולר עשוי להישאר נמוך באופן קבוע. בראייה מאקרו־כלכלית, מדובר בתהליך גלובלי: שחיקת הדולר אינה מתרחשת רק מול השקל, אלא גם מול מטבעות מרכזיים אחרים. ההתבטאויות של טראמפ מצביעות על כך שייתכן שמדובר במהלך אסטרטגי של ארה"ב - מהלך ששוחק את החוב הלאומי האמריקאי, מייקר את עלויות הייצור והפיתוח של חברות אמריקאיות הפועלות מחוץ לארה"ב, ומעודד אותן להחזיר פעילות אל תוך ארה"ב עצמה".

גם העובדה שבנק ישראל אינו ממהר להתערב מאותתת לשוק לדברי קנטי שייתכן שמדובר באירוע ממושך, ואולי אף קבוע. "ברגע שחברות הייטק, שממומנות בדולרים ומוכרות בעיקר בדולרים לייצוא, מעריכות שזהו המצב החדש - הן נאלצות לתכנן מחדש את ההתנהלות הפיננסית שלהן ולצמצם עלויות.

"נכון שהדולר הנמוך מוריד עלויות יבוא, טיסות ומוצרי חשמל, אך מנגד הוא מפחית משמעותית את כמות הכסף שנכנסת לישראל. כאשר קופת המזומנים של חברת הייטק, שיועדה לפיתוח ופעילות בישראל, מצטמקת בתוך שנה אפקטיבית ב־15%-20% רק בשל שינויי מטבע - הדבר מחייב את החברות לחשוב מחדש כמה אנשי פיתוח ותפעול נדרשים בישראל, מה יהיו רמות השכר, ואיך ייראה מבנה ההוצאות. מכאן, ההשפעה עלולה לחלחל בהדרגה לכלל המשק".

הדולר הנמוך מקטין את קופות המזומנים של חברות ההייטק, בין אם מדובר בכסף שהגיע כתוצאה מהשקעה הונית פרטית או ממכירות בפועל. הדבר מקצר באופן מהותי את מה שבהייטק מכנים "מסלול המראה" - כלומר, כמות הכסף שמשרתת את החברות כדי לצמוח ולהפוך לעצמאיות, כאלה שלא צריכות לגייס שוב ושוב הון פרטי כדי למכור מוצרים.

אלא שהשיאים השליליים החדשים תופסים את חברות ההייטק בשלב רגיש, כאשר עליהן לתכנן את תקציב 2026 ולקבל החלטות משמעותיות לגבי תוכניות הגידול שלהן בישראל.

"הדולר הנמוך הוא הקש ששבר את גב הגמל"

"שער דולר נמוך לאו דווקא מהווה את הגורם לצמצומים או שינויים ארגוניים, אבל הוא בהחלט מהווה רוח גבית לכך ועשוי להיות הקש ששבר את גב הגמל", אומר אדם פישר, שותף מנהל בקרן בסמר. "אם חברה תכננה לצאת במהלך של גיוס עובדים - הוא יהיה קטן יותר. מי שתכנן גל פיטורים - הוא יהיה גדול יותר. מי שחשב להתחיל לגייס עובדים בחו"ל - יעשה זאת מהר יותר או בהיקף גדול יותר. וחברה בינלאומית שבלאו הכי סוגרת משרדים בעולם ויש לה כאן כמה עשרות עובדים שבבת אחת העסקתם התייקרה ב־20%, תשקול אולי לסגור את הפעילות פה".

למרות שבין הנפגעות חברות סטארט־אפ שעיקר הוצאותיהן בשכר העובדים בשקלים, הנפגעות המיידיות של ירידת שער הדולר הן החברות הציבוריות הנסחרות בנאסד"ק. "הן מאבדות את היכולת לתת תחזית יציבה", אומר פישר. "שוק ההון לא סלחן כלפי חברות שעוברות בבת אחת מרווח להפסד או שמתקשות לעמוד בתחזית, וזה לא משנה לו האם זה נובע משינוי שערי מטבע או מסיבה אחרת".

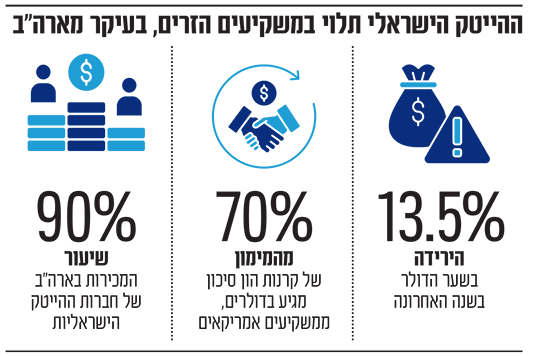

אם תהיתם מדוע חברות ההייטק לא פותרות את הבעיה באמצעות פנייה לגיוס בשקלים, הרי שאין להן יכולת ממשית שכזו. רוב החברות מגייסות את הונן באמצעות מכירת מניות (גיוס הון, או "אקוויטי") שאיננה נושאת ריבית מקרנות המתמחות בסוג זה של גיוסים - קרנות הון סיכון. 90% ממקורות המימון שלהן הם זרים, כאשר 70% מהמימון מגויסים בדולרים ממשקיעים אמריקאים - בדרך כלל מוסדיים, קרנות אוניברסיטאיות או משרדי עושר משפחתיים בארה"ב.

תוכניות ממשלתיות למשוך מוסדיים ישראלים להשקיע בקרנות הון סיכון עדיין לא באו לידי ביטוי, חלקן (כמו תוכנית "סעיף 43") בוטלו, כך שההון הישראלי המושקע בקרנות ישראליות ובחברות הייטק שאינן נסחרות - נותר מוגבל למדי. פעמים רבות, בעיקר בחברות הבוגרות יותר ובחברות הנסחרות בנאסד"ק, ההכנסות הן דולריות בלאו הכי מאחר שארה"ב מהווה את שוק היעד העיקרי של מרביתן. שיעור המכירות בארה"ב מכלל שוקי היעד של חברות ההייטק הישראליות גבוה מ־90%.

פישר מציין כי למרות הקושי בתנודתיות, חברות ישראליות יתקשו לגייס הון בשקלים: "ההייטק הישראלי תלוי במשקיעים זרים, ועבורם השקעה בדולרים מפשטת את מדיניות ההשקעות שלהם וחוסכת מהם את הצורך לקחת בחשבון חשיפה למטבעות. אם גייסת הון בשקלים, העברת את החשיפה לדולר נמוך ממך למשקיע ומראש תקטין את התמריץ שלו להשקיע בך".

"אין יותר מדי פתרונות, מלבד צמצומים"

יוסי ויניציקי, לשעבר מנכ"ל פועלים הייטק וכיום שותף חברות הצמיחה של קרן סטייג'וואן, אומר כי "מלכתחילה שכר העובדים בישראל הוא מהגבוהים בעולם, כך ששחיקת הדולר מעלה בפועל את השכר עוד יותר. אין יותר מדי פתרונות לכך, מלבד צמצומים והעברת משרות לחו"ל - לא מהלך שאני ממליץ או מברך עליו".

לדבריו, אפשר לגדר את יתרות המט"ח של החברות. גידור מטבע הוא כלי נפוץ ויעיל אך הוא לא פתרון קבע, ומנהלים רבים שגידרו את חשיפתם המטבעית בשנה שעברה או לפני שנתיים נאלצים להמשיך בגידור בכל שנה מחדש בשער נמוך יותר כדי להתאים אותו לירידות, דבר שגורר עמו עלויות.

גדעון בן נון, יו"ר חברת אג'יו לניהול סיכונים פיננסיים שבין השאר מסייעת לחברות טכנולוגיה לגדר את הסיכון שבירידת מטבע, אמנם לא זוכר שער דולר כה נמוך מאז תחילת שנות ה־2000, אך מוחה על כך ש"עסקים ובכירים חושבים שהמגמה היא חד־צדדית כלפי מטה. הדולר יכול גם לעלות בכל רגע. היסטורית אפשר לצפות לראות זאת אחרי ירידות בנאסד"ק, מדד שנמצא במתאם הפוך כמעט קבוע לשער הדולר".

גידור באמצעות רכישת אופציות על שער דולר נמוך יותר עשוי לבטח את החברה מפני ירידות חדות יותר, אך הדבר ידרוש עלויות בבחינת "השתתפות עצמית" (20 אגורות לכל דולר) ועמלה בשיעור שנתי של 1.25% מגובה הסכום המגודר. "ההמלצה היא לערב בין סוגי גידור הכוללים חוזים עתידיים ורכישת אופציות כדי להפחית סיכונים ועלויות", אומר בן נון.