שוק ההון והשקעות / צילום: Shutterstock

"משיכת כספים ללא מס וללא אישור מעסיק! בדיקה חינמית וללא התחייבות! 100% הצלחה!". הודעת הסמס ה"מפתה" הזו נחתה בסלולרי שלי במהלך שיחה שניהלתי לצורך הכנת הכתבה שאתם קוראים כעת.

הודעות מהסוג הזה מגיעות לישראלים רבים בכל יום. מדובר בחברות "לאיתור כספים" או "לאיתור כספים אבודים", שמעוניינות "לסייע" לכם לבצע משיכה מוקדמת של כספים מהפנסיה שצברתם, תמורת עמלה שמנה שמגיעה לפעמים ל-25%. נשמע כמו קסם נחמד - מי לא רוצה לקבל כסף בקלות?

● האם ינואר חזק בבורסה מנבא שנה טובה לחוסכים? זה מה שמלמדת ההיסטוריה

● מי עומד מאחורי קמפיין החוצות נגד המנהל המורשה של סלייס?

● זו תהיה הטעות הכי גדולה לתיק ההשקעות שלכם

אבל הקסם, כך מתברר, הרבה פחות נוצץ כשצוללים לפרטים. ובעיקר, יש לו עלויות גבוהות ונזק מצטבר שלא תמיד נציגי החברות למיניהן יידעו לספר לכם עליהם.

בעבר כבר עסקנו בנושא של משיכת כספים מוקדמת מהפנסיה וכתבנו על היקף התופעה, שמגיעה למיליארדי שקלים בשנה. כעת נסביר כיצד היא פוגעת בכם ובבני המשפחה שלכם לשנים ארוכות, הן מבחינה כספית והן מבחינת הכיסויים הביטוחיים המגיעים לכם.

ההבטחות שגורמות לכם לטעות

על פי נתוני רשות שוק ההון שנחשפו בגלובס לפני כמה חודשים, ישראלים מתחת לגיל 60 משכו בשנים 2018-2024 לא פחות מ-44 מיליארד שקל מכספי הפנסיה, כמעט 5% מכל הכספים בפנסיות החדשות נכון לסוף אותה שנה. כסף קל. כמובן שאותן חברות לאיתור כספים אינן אחראיות לכל המשיכות, ויש גם אנשים שמושכים על דעת עצמם בשל צרכים תזרימיים כאלה ואחרים.

כמעט מחצית מהכספים, 20 מיליארד שקל, נמשכו מרכיב פנסיה שנקרא "תגמולים", המהווה כ-60% מכלל כספי הפנסיה (היתרה הם "פיצויים"). משיכת כספי תגמולים כרוכה בתשלום מס בגובה 35% על הכסף שנמשך, ולה השלכות נוספות שיפגעו בכם בעתיד - התייקרות הפרמיות, פגיעה בכיסוי הביטוחי למספר שנים, ואולי הכי חמור - פגיעה של עשרות אחוזים בכסף שיקבלו השארים (אלמנה ויתומים) לאחר הפטירה.

אלא שבאתרי החברות לאיתור כספים תתקשו מאוד למצוא את זה. כך למשל, בכניסה לאתר החברה ששלחה את ההודעה, ההבטחה "ללא מס" כבר נעלמת אך עדיין מובטח ש"תקבלו מה שמגיע לכם - בלי כאבי ראש, בלי טפסים מיותרים ועם ליווי אישי עד שהכסף בחשבון. וללא עמלת פתיחת תיק".

רק למטה, באותיות הקטנות, כתוב ש"משיכת כספי פנסיה עשויה להשפיע על הפנסיה העתידית שלך". בחלק מהאתרים האחרים שנבדקו על ידי גלובס אפילו האזהרה הסתמית והחלקית הזו לא מופיעה.

בשתי שיחות שונות שקיים גלובס השבוע עם נציגי החברות הללו, הוצג מידע חלקי בלבד. אמנם את הקנס של 35% על משיכת כספי התגמולים הם כן ציינו, גם אם בדרך אגב, אבל את הפגיעות האחרות לא. גם כשניסינו לכוון אותם ושאלנו על ההשלכות הכלכליות לקרובי המשפחה, האחד טען כי "הכיסוי הביטוחי של אובדן כושר עבודה מתבטל, ויהיה פחות כסף בצבירה לפנסיה. חוץ מזה הכול כרגיל".

האחר טען ש"אם תרצה לקחת הלוואה בעתיד, יכולה להיות פגיעה", אך ניסה להרגיע: "זו הפגיעה בגדול. אף אחד לא יידע מזה, גם לא המעסיק. אתה לא צריך לעשות כלום, רק לחכות לכסף שיגיע תוך 4-14 ימי עבודה".

לגבי פגיעה כלכלית בקרובי המשפחה, הנציג טען שלא תהיה כזו: "זה לא קשור, אם אתה עובד הכסף ממשיך להצטבר כרגיל ולא קורה לך שום דבר". באתר של אחת מאותן חברות, אגב, מצוין שהיא "סייעה" ליותר מ-2,500 אנשים למשוך כספים מהפנסיה.

הפסד של מיליונים בחיסכון

הנזק הכספי הגדול ביותר שנגרם ממשיכה מוקדמת של כספי פנסיה הוא בחיסכון. קרן הפנסיה נועדה לספק לגמלאי הכנסה חודשית לאחר פרישתו (מגיל 67 אצל גברים ו-62-65 אצל נשים). מקובל להניח שחיסכון של מיליון שקל בזמן הפרישה יתורגם לקיצבה של כ-5,000 שקל בחודש לאחריה.

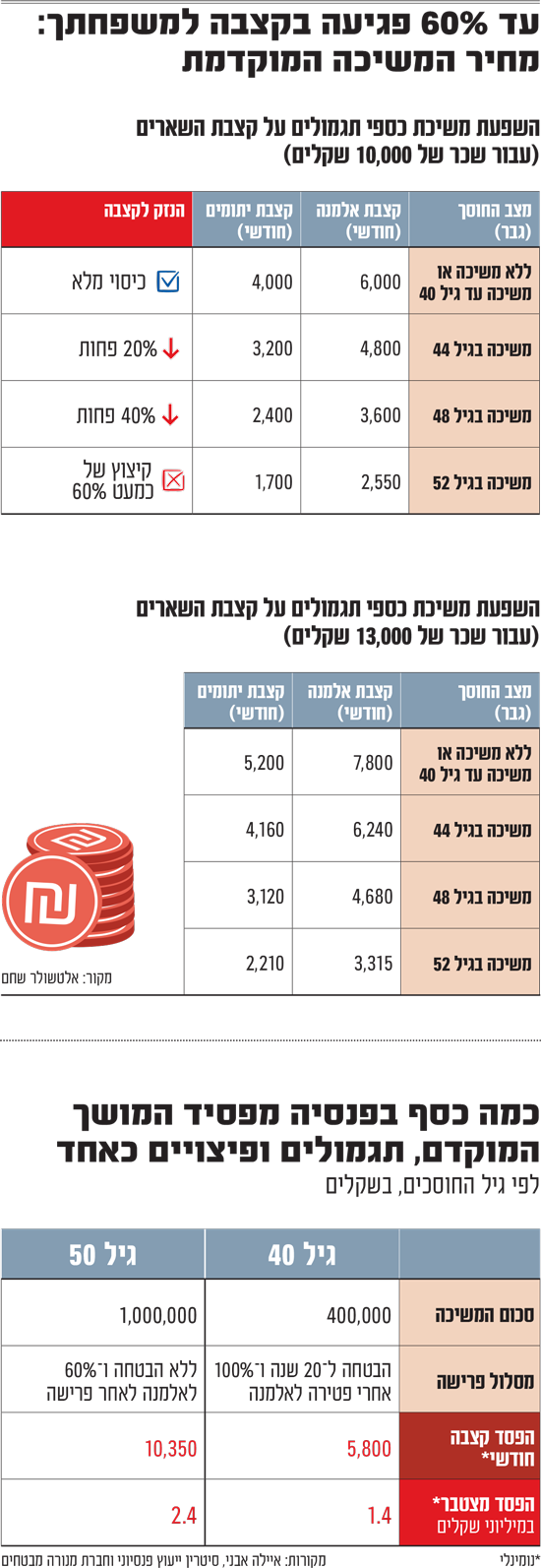

עד כמה גדולה הפגיעה? איילה אבני מסיטרין ייעוץ פיננסי וכן חברת הביטוח מנורה מבטחים, ביצעו עבור גלובס סימולציה עבור גבר נשוי בן 40 שמשלם דמי ניהול ממוצעים בקרן הפנסיה (0.15% מהכסף הצבור, ו-1.5% מההפקדות החדשות), במסלול שמבטיח לו פנסיה לפחות ל-20 שנה לאחר גיל הפרישה (או כסף למשפחה אם ימות מוקדם יותר), וכן שאשתו תקבל 100% מהקצבה לאחר מכן.

במקרה כזה, אם הוא מושך לדוגמה בגילו המוקדם 400 אלף שקל מהפנסיה, הוא יפסיד קצבה חודשית המוערכת בכ-5,800 שקל בחודש לאחר גיל הפרישה, או הפסד נומינלי מצטבר של 1.4 מיליון שקל לאורך 20 שנות פנסיה. זאת מכיוון שהכספים היוצאים מקרן הפנסיה לא יצברו תשואה ב-27 השנים שנותרו עד למועד הפרישה.

אבני מסיטרין מציינת כי "המטרה בחיסכון לפנסיה היא לוודא שתוכלו לשמור על רמת החיים בשנות הפרישה. כשמושכים מוקדם את הכסף זה בדרך כלל בשביל צריכה עכשיו, כדי להוציא אותו על משהו, ולא לטובת חיסכון עתידי. בנוסף, יש הקנס על המשיכה, וגם אם הפודה יחליט שלא לבזבז את הכסף אלא לחסוך אותו, לא בטוח שהוא ישקיע אותו בצורה נכונה".

הפגיעה הצפויה בכיסוי הביטוחי

בנוסף לפגיעה בקצבה החודשית בפנסיה, גורמת משיכה מוקדמת של כספי תגמולים לנזק בכיסוי הביטוחי של החוסך. ראשית, עלות הכיסויים הביטוחיים בקרן הפנסיה תעלה. שנית, "ברגע שיש משיכה מוקדמת, קרן הפנסיה מאפסת את גיל החוסך ומבצעת לו הצטרפות מחדש", מסביר עומר בן יאיר, סמנכ"ל מקצועי לגמל ופנסיה באלטשולר שחם.

המשמעות תהיה 5 שנים שבהן החוסך לא מכוסה על מצב רפואי קיים, אלא רק על אירועים חדשים. בנוסף, בן הזוג יקבל במקרה כזה פחות כסף כקצבה אם החוסך ילך לעולמו.

אבני מסיטרין ייעוץ פנסיוני מחדדת כי "משיכה כזו מובילה ל'תקופת אכשרה' של 5 שנים. זה אומר שאם קורה לי משהו בחמש השנים הראשונות ממועד ההצטרפות המחודשת, אין ביטוח בכלל אם האירוע קרה בגלל מחלה קיימת, כזו שמספיק שיש לה תיעוד לפני משיכת הכספים".

דודי אניג'ר, מנהל תחום מוצרים וסוכנים במנורה מבטחים פנסיה וגמל, מוסיף ומזהיר כי "משיכה או ניוד מלאים של הקרן הם לא פעולה טכנית של העברת כספים, אלא נקודת אל-חזור ו'אירוע מאפס' מבחינה ביטוחית, עם השלכות שעלולות להיות בלתי הפיכות.

"ברגע שבוצעה פעולה כזו היא בלתי הפיכה, והכיסוי הביטוחי שהיה קיים טרום המשיכה יחדל מלהתקיים. המשמעות היא שאם העמית יבחר לחזור ולהפקיד בעתיד, הוא ייחשב כעמית חדש לכל דבר ועניין - מה שעלול להוביל לעלייה בעלויות הכיסוי הביטוחי ולאובדן הזכויות שנצברו עבורו לאורך שנים. מדובר בוויתור על רשת הביטחון הקיימת".

אבני מוסיפה סכנה נוספת: "אם פדית כספים בגיל 40-50 וכבר יש עבר ביטוחי (מחלות רקע, נ"א), לא בטוח כלל שקרן הפנסיה תסכים לקבל אותך בחזרה. במקרה כזה תהיה חייב לעבור לפנסיה ברירת מחדל, שם אין חיתום (הצהרת בריאות)".

לא מיותר לציין, שבניגוד לפגיעה בשארים, שהיא רק במקרה של גברים מגיל 41 ומעלה, הפגיעות בוותק הביטוחי והצורך בתקופת אכשרה חדשה רלוונטיים לנשים ולגברים כאחד.

בן יאיר מדגיש שגם במקרה של משיכה חלקית תהיה פגיעה בזכויות: "כשאדם מושך, ולא משנה אם זה שקל או מאה אלף שקל, מרכיב התגמולים, עושים לו גיל הצטרפות מחדש".

אניג'ר ממנורה מבטחים מוסיף ש"עבור עמיתים גברים מעל גיל 41, שינוי 'גיל ההצטרפות' בעקבות המשיכה המוקדמת עלול להגביל את היקף הכיסוי המקסימלי, ולאלץ אותם לבחור בין הגנה מלאה לנכות לבין הגנה מלאה לשארים.

"בשורה התחתונה, גם משיכה חלקית משנה את התנאים הביטוחיים ובהתאם דורשת בחינה מעמיקה של סדרי העדיפויות והצרכים המשפחתיים, לפני שעושים צעד בכיוון הזה".

יש לציין כי אם מושכים כסף רק מהרכיב השני בפנסיה, פיצויים, שבעת עזיבת מקום עבודה מותר למשוך ללא קנס (הגם שלא מומלץ לעשות זאת), לא תהיה פגיעה בכיסויים הביטוחיים ולא תקופת אכשרה חדשה.

הנזקים שיספוג הדור הבא

הפגיעה הפחות מוכרת אבל שעשויה להיות משמעותית לא פחות כתוצאה מפדיון מוקדם של כספי פנסיה, היא בכיסוי הביטוחי לבני המשפחה של גברים מגיל 41 ומעלה.

בן יאיר מאלטשולר שחם מסביר שגברים בגיל זה שמושכים מכספי התגמולים בפנסיה "אפילו שקל אחד", גורמים לאחר פטירתם לפגיעה בלתי הפיכה בכיסוי הביטוחי לשארים (אלמנה וכן יתומים עד גיל 21).

בנוסף, ככל שגברים מושכים בגיל מאוחר יותר טרם הפרישה, היקף הפגיעה בקצבה העתידית של השארים גדול יותר, כלומר הם יקבלו פחות כסף (בשל העלייה בסיכון הגיל).

על פי סימולציה שערך בן יאיר עבור גלובס, גבר עם שכר מבוטח לפנסיה של 10 אלף שקל בחודש, שלא מושך כספים מהתגמולים בפנסיה (או מושך כסף לפני גיל 40) - הקצבה לאלמנתו תעמוד על 6,000 שקל בחודש לאחר פטירתו.

אך אם ימשוך כספי תגמולים בגיל 44 לדוגמה, הקצבה שלה תקטן ל-4,800 שקל בחודש בלבד. אם הוא מושך בגיל 52 ומעלה האלמנה תקבל לאחר פטירתו קצבה חודשית של 2,550 שקל בלבד - 58% פחות מהסכום שהייתה מקבלת אילו לא משך מהפנסיה. הסכום הכולל המצטבר שהיא תאבד לאורך 20 שנה במקרה זה הוא 830 אלף שקל.

גם אצל יתומים הפגיעה דומה. במקום שיקבלו (כאמור עד גיל 21) קצבה של 4,000 שקל בחודש, ללא משיכה מוקדמת של תגמולים (או משיכה לפני גיל 40), משיכה בגיל 44 תוביל לנפילה בקצבה החודשית ל-3,200 שקל. משיכה בגיל 52 תותיר ליתומים קצבה של 1,700 שקל בלבד. הסכום המצטבר שיילך כאן לאיבוד הוא יותר מחצי מיליון שקל.

עבור עובד בשכר מבוטח של 13 אלף שקל, הקצבה החודשית (באותם תנאים) לאלמנה תרד מ-7,800 ל-3,315 שקלים בלבד במקרה של משיכה בגיל 52. אצל היתומים הנפילה תהיה מ-5,200 שקל ל-2,210 בלבד.

"זה לא משנה אם מושכים את הכסף (תגמולים) מהפנסיה, או שמעבירים אותו למוצר אחר, למשל קופת גמל או קופת גמל בניהול עצמי (IRA). מבחינת קרן הפנסיה זו משיכה, גם אם תמשיך להפקיד לקרן הפנסיה כל חודש כי אתה ממשיך לעבוד. ולכן יהיה שינוי בכיסוי הביטוחי. הרבה אנשים לא מבינים את זה", אומר בן יאיר.

עד 25% עמלה "לאיתור כספים"

בכירים בשוק הפנסיה יודעים לציין שחברות לאיתור כספים שמשדלות למשיכת כספים מוקדמת, גובות עמלות שמגיעות לעד 25%. "הרבה פעמים הם פונים לאנשים קשיי יום שזקוקים לכסף בדחיפות", אומר גורם בשוק.

יוגב בן זיו, מנהל תחום חיסכון ארוך־טווח במגדל ביטוח, מסכם כי "משיכה מוקדמת של כספי פנסיה היא צעד שפוגע משמעותית בקצבת הפנסיה העתידית, עלול להביא לפגיעה בכיסויים ביטוחיים ומלווה הרבה פעמים במיסוי משמעותי. אני לא בטוח שהציבור מכיר את כל ההשלכות של זה".

לדבריו, "הכי מדאיג מבחינתנו זו הסתייעות באותן חברות שגם גובות עמלה על הפעולה הזו, על אף שניתן לבצעה בחינם. עצם משיכת הכספים מהפנסיה היא פעולה לא מומלצת אף פעם, אך אם מישהו כבר החליט למשוך, מומלץ להסתייע בסוכן ביטוח או לפעול באתר החברה".

גם ברשות שוק ההון מודעים לבעיה ומנסים להילחם בה. הם הגדירו לקרנות הפנסיה לאפשר משיכה רק לאחר וידוא פרטי הלקוח ושאכן הלקוח מודע למשיכה והשלכותיה, וגם שהפעולה תתבצע רק על ידי הסוכן הקבוע של הלקוח ולא ע"י סוכן מזדמן. אלא שהקשחת התנאים הזו תיכנס לתוקף רק בעוד מספר חודשים, ובינתיים לא מן הנמנע שהציבור ימשוך מהפנסיה עוד מיליארדי שקלים.