אחרי שנה חלומית, גם בתחילת שנת 2026 החוסכים הישראלים נהנו מביצועים חזקים בפנסיה ובגמל. זאת, הודות לזינוק במדדים המובילים בשוק המקומי בינואר, לצד המשך עליות שערים בשוקי המניות מעבר לים. הללו סידרו לכל הגופים - ובמיוחד לחברות הביטוח, חודש חלומי נוסף.

● אלטשולר וילין לפידות מפספסים גם בינואר. ומי הגופים שמככבים בצמרת התשואות?

● 3 עסקאות בשבוע: לאומי פרטנרס עם רצף השקעות יוצא דופן

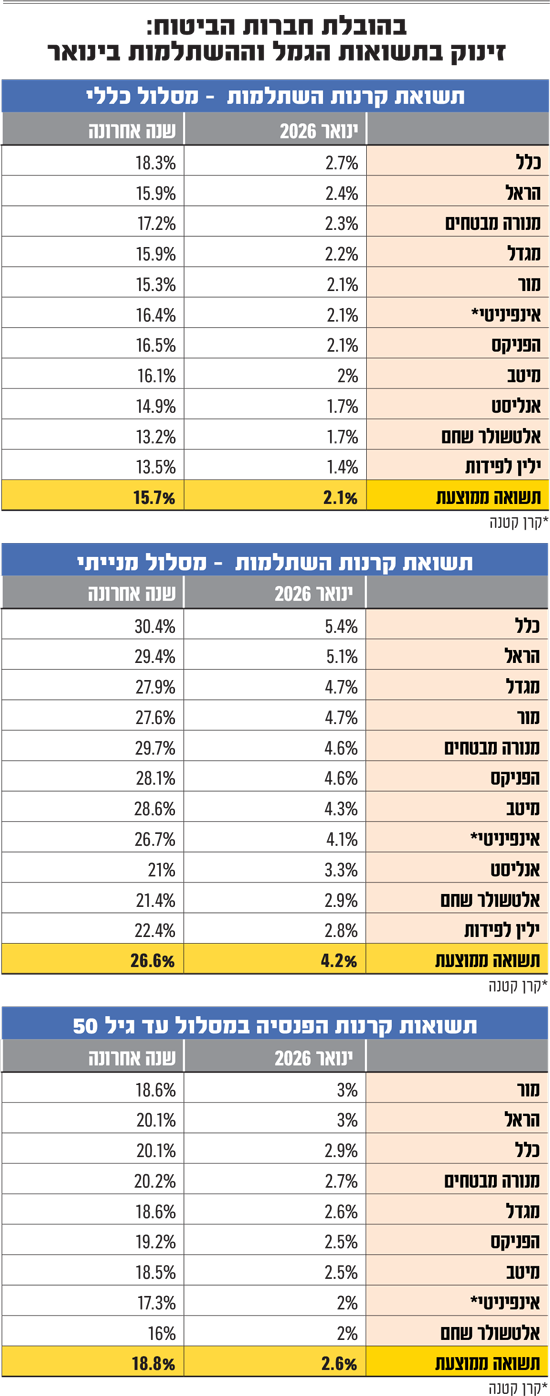

במסלולים הכלליים נהנו החוסכים מתשואה ממוצעת של 2.1%, ובמסלולי המניות כפול מכך, כ-4.2% בממוצע. מנגד, החוסכים במסלולי ה-S&P 500 סבלו מתשואה שלילית של 1.7%, למרות עלייה של 1.8% במדד בחודש שעבר. ברקע, המשך השחיקה של הדולר בכ-3.3% מול השקל בינואר.

המגמה מהשנה החולפת נמשכה אל תוך שנת 2026, כשגם בחודש ינואר היו אלה חברות הביטוח שכבשו את ראש טבלת התשואות. ברקע, החשיפה הגדולה יחסית להשקעות בשוק המניות המקומי, שכאמור עלה בחדות, לעומת בתי ההשקעות.

מי שהובילה את דירוג התשואות בחודש ינואר היא כלל ביטוח, לאחר שבשנה שעברה התברגה כשיאנית התשואה, וסיימה את החודש עם 2.7% באפיק הכללי, לעומת תשואה ממוצעת של כ-2.1% בענף. תמונה דומה נרשמה גם באפיק המנייתי, שם הציגה תשואה של 5.4% לעומת ממוצע של כ-4.2%.

בכלל מסבירים את התשואות החזקות באיתנותו של השוק המקומי, כמו גם בהקצאות לסגמנטים מובילים בחו"ל. "מה שעבד לנו בינואר זה גם מה שעבד לנו ב-2025", אומר ניר עובדיה, סמנכ"ל בכיר ומנהל אגף השקעות עמיתים בחברת הביטוח כלל. "החזקנו בחשיפה גבוהה למניות עם משקל עודף לשוק בישראל, שהניב תשואה טובה משמעותית ביחס לחו"ל. במקביל, גם בחו"ל היכינו את המדד, הודות לחשיפה שיש לנו בעיקר לחברות שבבים, בארה"ב וגלובליות, שהשיאו תשואה עודפת משמעותית על פני הטכנולוגיה בחו"ל".

לכך מוסיף עובדיה גם החזקות נקודתיות בשוק המקומי שתמכו בתשואות החזקות: "בתוך התיק בישראל נהנינו מהחשיפה שלנו לסקטור האנרגיה והתשתיות, עם חברות כמו דוראל ומשק אנרגיה, או לסקטור הפיננסים והביטוח, שעשה תשואה עודפת בינואר. כל הדברים האלה הובילו אותנו למקום שאנחנו נמצאים בו היום".

בתי ההשקעות בדשדוש

מי שעוד בלטה לטובה היא חברת הביטוח הראל, שרשמה בינואר תשואה של כ-2.4% במסלול הכללי, אחרי שנה שאותה סיימה בתחתית הרשימה, כשהיא מקדימה רק את בתי ההשקעות ילין לפידות ואלטשולר שחם. אחרי הראל וכלל ניתן למצוא את חברות הביטוח מנורה (תשואה של 2.3%) ומגדל (2.2%) שהחשיפה הגבוהה שלהן לשוק המקומי באה לידי ביטוי בתשואות גבוהות במהלך החודש שחלף.

מבין בתי ההשקעות בלט לטובה מור, שסיפק למשקיעיו תשואה של 2.1% במסלול הכללי. "למרות שאנחנו לא עם החשיפה הכי גבוהה לישראל, עדיין היה לנו חודש טוב", אומר ערן קלינסקי, סמנכ"ל השקעות במור גמל ופנסיה. "עבדו לטובתנו בעיקר הבחירות הנכונות, שהביאו לכך שהתיק תפקד טוב. אין ספק שהשנתיים האחרונות היו טובות בשוק הסחיר, אבל אני חושב שיש לנו 'בציר טוב' גם בשוק הלא סחיר, ואלה דברים שלוקח זמן עד שרואים אותם. זה משהו שעוזר לנו ויעזור לנו להערכתי בחודשים הקרובים".

מנגד, בתי ההשקעות אלטשולר שחם וילין לפידות המשיכו לשלם את מחיר החשיפה המוגברת לחו"ל, שהביאה אותם להציג ביצועי חסר ביחס לענף גם בינואר. ילין לפידות סיים את החודש עם תשואה של כ-1.4%, בעוד אלטשולר הציג תשואה של כ-1.7%. מי שעוד בלט בתחתית הטבלה הוא בית ההשקעות אנליסט שרשם תשואה של 1.7%.

פערים גדולים אף יותר בין הגופים נרשמו במסלול המנייתי, שגם אותו הובילו כלל והראל - עם תשואה של כ-5.4% ו-5.1% בהתאמה. עוד בלטו לטובה מגדל (4.7%), מור (4.7%) ומנורה (4.6%), שנהנו כולן מהגאות המתמשכת בשווקים. מנגד, גם באפיק המנייתי ילין לפידות הציג תשואה מאכזבת של כ-2.8%, בעוד אלטשולר שחם סיפק כ-2.9%, ביחס לתשואה ענפית ממוצעת של 4.3%.

העיניים לאיראן ול-AI

במבט קדימה הן עובדיה מכלל והן קלינסקי ממור מסמנים את נושא הבינה המלאכותית (AI) והשינויים הגיאו-פוליטיים כמי שיקבעו את כיוון השווקים בתקופה הקרובה. "שאלת ה-AI, ובמיוחד מי יהיו הנפגעים ממנה, היא מאוד מעניינת ותמשיך להעסיק את השוק", מעריך עובדיה. "אנחנו רואים בחברות התוכנה כמי שעלולות לסבול, לגבי חלקן יש אפילו חששות שהן עלולות להימחק. מהצד השני, חברות השבבים וכאלו שקשורות בהקמה של דאטה סנטרים, ימשיכו ליהנות מביקושים חזקים".

קלינסקי מחדד כי "בארץ זה בעיקר שאלה של איך יסתיים הסיפור עם איראן - אם יהיה הסכם, האם הוא טוב או לא; מנגד, אם תהיה תקיפה, השאלה היא לאן היא תתפתח. כמובן שאם בסוף התהליך הזה המשטר מתחלף, זה סופר משמעותי וחיובי, אבל מלחמה ארוכה היא תרחיש שלילי לכל העולם, ובעיקר לישראל".

להערכת קלינסקי, ההתחזקות של השוק המקומי מול השווקים מעבר לים עשויה לעודד שינויים בתיקי ההשקעות. "אם דיברנו לפני שנתיים על זה שהשוק בישראל זול, ובארה"ב להיפך, אנחנו רואים שלאט לאט, ככל שהשוק בישראל עושה הרבה יותר טוב מחו"ל, פערי התמחור הולכים ומצטמצמים. וגם רואים את ענקיות הטק במכפילים שהם הרבה יותר סבירים - אי אפשר להתעלם מכך".

עם זאת, עובדיה סבור כי "במבט כולל על ישראל, הזרימה האדירה של כסף וחסכונות לשוק והמשך הכניסה של משקיעים זרים, תומכים בעיניי בהמשך ביצועי יתר של השוק המקומי. אני לא אומר שבהכרח הביצועים ימשיכו להיות באותם הקצבים או שבהכרח יהיו חיוביים. אבל בסוף, גם אם הבורסה בת"א תרד פחות מהשווקים בחו"ל, זה עדיין יכול להוות תמיכה בהעדפת השוק הישראלי".

על כן, הוא מסמן את סקטורי האנרגיה והפיננסים המקומיים ככאלו שעשויים להמשיך ולהשיא ערך למשקיעים. "שני הסקטורים להערכתנו ימשיכו להיות חזקים, וגם המניות הביטחוניות, בטח בטווח הארוך עדיין מעניינות, אם כי בטווח הקצר המחירים כיום נראים מתוחים. אבל בהסתכלות קצת יותר ארוכה, זה סגמנט שימשיך ליהנות מביקושים חזקים", מסכם עובדיה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.