מסלייס ועד הנפקות האג"ח האמריקאי - גלובס חוזר אל האירועים שבהם פעמוני האזהרה צילצלו מראש ובכל זאת כסף ציבורי זרם וחלקו התאדה. בסדרת כתבות חדשה נתחקה אחר המקרים שבהם הכתובת היתה על הקיר, ננסה לנתח מה הנזק ומי הנפגעים, איפה הכסף מה עשה הרגולטור ואיזה לקחים ניתן להפיק.

הרכבת האווירית של יזמי נדל"ן הפועלים בארה"ב ומגיעים כדי לגייס אג"ח בתל אביב נמשכת כבר כמעט 20 שנה. מדובר בחברות המתאגדות לצורך ההנפקה באיי הבתולה הבריטיים (BVI), מודל שיזמו צמד היועצים-חתמים רפי ליפא וגל עמית, שמלווים רבות מהחברות הללו.

● כסף בסיכון | 150 מיליון שקל ליועצים, קשיים לשתי החברות שהביאו מארה"ב

● תרחיש של פעם ב-25 שנה והסכנה לתיק המניות שלכם

מדובר בחברות ייעודיות, שלתוכן הוזרמו הנכסים של אותם יזמים, בדרך כלל יהודים-אמריקאים. שורשי התופעה נעוצים בהפרשי הריביות שאותן נדרשים אותם יזמים לשלם: בארה"ב מדובר בהלוואות מזנין של סביב 15% ואילו בת"א הם יכולים לגייס חוב שקלי בריבית של 7%-9%. רק בעשור האחרון גייסו עשרות חברות ה-BVI סכום מצרפי של מעל ל-50 מיליארד שקל בבורסה המקומית, רובו ממשקיעים בקרנות נאמנות וכן ממשקיעים מוסדיים, הצמאים לסחורה נדל"נית מגוונת, גם אם בסיכון גבוה יותר.

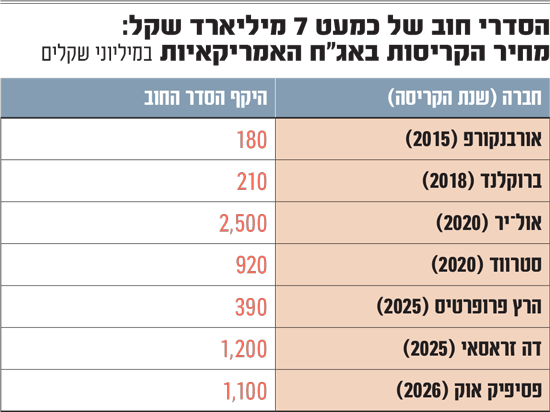

גם לנוכח הפריחה המחודשת בשוק הנפקות האג"ח, שהביאה לבורסה שורה של הנפקות BVI בשנה האחרונה, היקף החוב של החברות הללו עדיין קטן ביחס לכלל השוק הקונצרני בת"א, ומהווה כ-4% ממנו. עם זאת, מספר הסדרי החוב שבהם היו מעורבות חברות ה-BVI גבוה יחסית, ועומד כבר על שבע שקרסו ונדרשו להסדרי חוב בת"א.

שורת הקריסות והסדרי החוב כוללת את החברה הקנדית אורבנקורפ (של היזם אלן ססקין) שהייתה הראשונה לקרוס בדצמבר 2015. בהמשך הגיעו סטארווד, זרוע קניונים של המיליארדר בארי שטרנליכט; ברוקלנד אפריל, חברה יזמית בברוקלין שהקים צמד הישראלים בועז גלעד ואסף פיטוסי; חברת הנדל"ן המניב אול-יר של היזם יואל גולדמן; הרץ פרופרטיס של וויליאם הרץ; דה זראסאי של ג'ואל וינר; לאחרונה גם חברת פסיפיק אוק של קית' הול ופיטר מקמילן, שנקלעה לקשיי נזילות בשל עליית הריבית.

מה הנזק ומי הנפגעים

החוב שבגינו נדרשו אותן שבע חברות BVI שקרסו להסדר מסתכם בקרוב ל-7 מיליארד שקל, כאשר נושי החוב הישראלים נאלצו לחוות בדרך כלל תספורת של עשרות אחוזים ממנו. יש לציין כי במסחר בבורסה אג"ח ה-BVI הן הראשונות ליפול מכל שינוי ולו הקל ביותר במצבן של החברות, מה שגורם הפסדים ניכרים למחזיקי האג"ח.

"כל מוסדי שמזהה 'גיהוק' קטן שם, בניגוד לחברות אג"ח ישראליות, ישר מוכר", אומר חתם מנוסה. "פה בת"א אם למשל אתה מגייס חוב לחברה בשליטת נתן חץ, תוך דקה אתה מקבל ממנו תשובה לכל שאלה. שם זה לא עובד ככה והרבה יותר קשה לקבל הסברים. הם אמריקאים ורגילים שכל נכס מתנהל עם אמות המידה הפיננסיות (קובננטים) שלו. רק אחרי זה יש את חברת ה-BVI והממשל התאגידי שם הרבה פחות מסודר. זה מייצר מצב שבו המשקיעים המוסדיים מעדיפים במקרה של ספק למכור את האג"ח כמעט בכל מחיר, ובבת אחת נפטרים מהנכס".

הסיכון הנגזר מהממשל התאגידי החלש יחסית, הריחוק מנכסי החברה וחוסר ההיכרות עמם, הם גם בין הסיבות לכך שהתשואה של אג"ח ה-BVI גבוהה מזו של המקבילות המקומיות. מדד תל בונד-גלובל, המאגד את חברות ה-BVI נסחר כיום בתשואה גבוהה לפדיון (גלומה) של 7.7%, הגבוהה אף יותר מתשואת מדד תל בונד-תשואות שקלי, בו נכללות אג"ח בדירוגים נמוכים, שבו התשואה עומדת על כ-6%.

מי נהנה מהכסף

הנפקות ה-BVI מפרנסות תעשייה של יועצים, חתמים, השמאים, עורכי דין ורואי חשבון מקומיים. הללו נהנים מעמלות גבוהות בהרבה מהמקובל בשוק גיוסי החוב כשלעיתים העמלות בהנפקה בודדת מגיעות ליותר מ-10 מיליון שקל. על פני התקופה מדובר בסכום של מאות רבות של מיליוני שקלים שזרם לכיסיהם של אותם גורמים מתווכים, ובראשם היועצים רפי ליפא וגל עמית, החתמים ארז גולדשמידט (אוריון) ויהונתן כהן (אינפין), עו"ד ישראל שמעונוב ורבים נוספים.

לצידם נהנו בעיקר החברות המגייסות עצמן שקיבלו סכומי כסף גדולים במחיר זול יחסית לעלות המימון בארה"ב. צריך להדגיש כי מרבית חברות ה-BVI שילמו את חובותיהן כסדרם עד היום ועומדות בתנאי האג"ח. גם משקיעים מקומיים שנטלו על עצמם את הסיכון והשקיעו בחברות ה-BVI, אם עשו זאת בצורה מספיק מפוזרת, הרוויחו. השקעה במדד תל בונד-גלובל הניבה אמנם תשואה שלילית של 3% בשנה החולפת, אך בשלוש שנים נרשמה במדד עלייה של 16%. עם זאת לא מדובר בפיצוי נאות על הסיכון, שכן מדד תל בונד 20 עם איגרות החוב הגדולות והבטוחות ביותר בבורסה בת"א עלה ב-18% באותו זמן.

מה עושה הרגולטור?

לאחר שורה של הסדרי חוב והפסדים כבדים, ברשות ניירות ערך, המופקדת על שמירת עניינו של ציבור המשקיעים, מודעים כיום יותר לסיכון הטמון בחלק מחברות ה-BVI. "אנחנו שולחים עובדים מהרשות לחו"ל, שהולכים ביחד עם השמאים אל הנכסים עצמם", סיפרו במחלקת התאגידים ברשות מוקדם יותר החודש. "המטרה שלנו היא שהחברות יבינו שאנחנו שם". בנוסף הציבה הרשות דרישה לחתמים עצמם, שיבצעו בעצמם בדיקת נאותות. "היו גם מקרים שדרשנו לתקן שווי של נכסים בחברות האלה".

בכירי מחלקת התאגידים ברשות מדגישים כי חברות ה-BVI חייבות להציג עבודות שמאות לכל נכס, דרישה מחמירה יותר מהמצב לחברות בארץ. "אנחנו מעסיקים שמאים ובחלק מהמקרים נעזרים בשמאות חוץ", אמרו שם. כמו כן בתשקיפים של חברות ה-BVI התקשרו ברשות ני"ע עם חברה בשם גרין סטריט, "המספקת מידע בתחום הנדל"ן בארה"ב. יש לה מערכת אוטומטית שמייצרת אמת מידה (בנצ'מרק) לשווי הנכס".

המצב הנוכחי

בכיר בשוק ההון טוען כי "חברות ה-BVI שמגיעות לת"א ב-2026 שונות משמעותית מאלה שהגיעו לפני עשר ו-15 שנה. הן חזקות וגדולות יותר מקודמותיהן. הרבה מסדרות האג"ח שמגויסות כיום נעשות עם שיעבוד ראשון על הנכס. לשוק הגיעה לאחרונה גם חברה שמפעילה מחנות קיץ בארה"ב ששיעבדה שם נכס נדל"ן לטובת המשקיעים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.