בשנים האחרונות מדווחים הבנקים הגדולים בישראל על רווחים הולכים וגדלים, אשר עמדו בשנה החולפת (2025) על כ-32 מיליארד שקל, תודות לריבית הגבוהה, חוסנו של המשק והביקוש הגדל לאשראי. הרווחים העצומים הובילו את משרד האוצר להודיע לאחרונה על כוונתו להטיל מס מיוחד של 15% על רווחי היתר של הבנקים החל מהשנה הנוכחית. יוזמת החקיקה, שכעת עשויה לרדת מהפרק בעקבת פשרה בין האוצר לבנקים, זכתה לביקורת רבה מצד בנק ישראל ובכירים במערכת הבנקאית בעבר ובהווה.

● הדוחות שהפילו את מניות האנרגיה המתחדשת בתל אביב

● החברה הישראלית שתספק לגוגל אנרגיה מציגה תחזית אופטימית

אחד מאותם המבקרים הוא צבי זיו, 76, ששימש בתחילת שנות האלפיים כמנכ"ל בנק הפועלים, וכיום עומד בראש חברת האשראי החוץ־בנקאי הציבורית, מכלול מימון. בראיון לגלובס, שנערך ערב מבצע "שאגת הארי", מסביר זיו מדוע הוא מתנגד לכוונת המיסוי של האוצר, מחווה את דעתו על הנזק שגורמת הגבלת שכרם של מנהלי הבנקים, ומציע כלים להתמודדות עם הריכוזיות במערכת שבה פעל במשך 35 שנים. בנוסף, הוא מספר על ההחלטה להיכנס לתחום האשראי החוץ־בנקאי לפרויקטים של נדל"ן, ומסביר מדוע למרות האטה במכירת הדירות הוא לא צופה פגיעה בענף.

צבי זיו

אישי: בן 76, נשוי + 2, מתגורר בת"א

מקצועי: יו"ר קבוצת האשראי החוץ בנקאי מכלול מימון, ובית ההשקעות בקריפטו, סילבר קסטל; כיהן כמנכ"ל בנק הפועלים, העניק שירותי ייעוץ פיננסי, בין היתר לבנק העולמי ולחברת החשמל

השכלה: תואר ראשון בכלכלה ותואר שני במנהל עסקים מאוניברסיטת תל אביב; בוגר תוכנית הכשרה למנהלים בכירים ב־London Business School1

עוד משהו: יו"ר הדירקטוריון של להקת המחול בת שבע

"נקמה בבנקים השנואים ובמנהליהם"

"אני חושב שכל התערבות ספציפית בשוק היא לא בריאה", אומר זיו, שכיהן כמנכ"ל בנק הפועלים בין השנים 2003־2009, על הכוונה למסות את רווחי הבנקים. "בסוף, זה מס עקיף על הציבור, מכיוון שהיום מי שמחזיק במניות הבנקים הגדולים, במיוחד הפועלים ולאומי שמתנהלים ללא גרעין שליטה, זה בעיקר הגופים המוסדיים, מנהלי החסכונות בישראל. ומשום שיש היום חוק ביטוח פנסיה חובה, אז גם העשירונים התחתונים משתתפים במימון המס הזה, בהנחה שיש להם קרן פנסיה (שמחזיקה במניות הבנקים, א"ג)".

זיו מדגיש כי "אני כבר 17 שנים מחוץ למערכת הזאת, אין לי שום אינטרס להגן עליה, אני רק מסתכל על ההיגיון שבצעדים וזה מאוד פופוליסטי. אני חושב שהבנקים לא הצליחו לרפא את התדמית השלילית שלהם".

ובכל זאת, כשאתה רואה את הרווחים העצומים של הבנקים זה לא צורם בעיניך?

"יש כל הזמן דיבורים על חוסר תחרות במערכת הבנקאית, אבל אני חושב שלחלק גדול מהדיבורים האלה אין בסיס. יש תחרות גדולה מאוד במשכנתאות ובשוק האשראי הקמעונאי, עם הרבה מאוד אפשרויות לקבל אשראי מכל מיני מקורות. איפה שאין תחרות, ובזה אכן צריך לטפל, זה בצד הפיקדונות. אני חושב שהפתרון הוא לתת לבנקים הקטנים יותר, כמו וואן־זירו, ביטוח פיקדונות, כדי שיוכלו להתחרות מול הבנקים הגדולים".

בישראל, מציין זיו, יש ביטוח פיקדונות, רק שהוא לא פורמלי: "בנק ישראל לא נתן ולא ייתן לשום בנק לפשוט רגל כשהמפקידים שלו נפגעים, אז באופן מעשי הם מבוטחים. ההיעדר הפורמלי של הביטוח משחק לרעת הבנקים הקטנים, כי אף אחד לא מפחד שבנק לאומי או הפועלים יפשטו את הרגל, אבל יכול להיות שלקוח, כשהוא רוצה להפקיד 50 אלף שקל, הוא מפחד מבנק קטן. לכן, צריך לתת לאותו בנק את הכלים להתחרות בתחום הפיקדונות. אני חושב שהרעיון שעכשיו מדברים עליו, של 'בנקים רזים', יחד עם ביטוח פיקדונות, יאפשר עלייה בתחרות על פיקדונות הציבור".

רגולציה נוספת שהוטלה על הבנקים לפני כעשור וגם היא עוררה התנגדות מצידם, היא הגבלת שכר הבכירים במערכת הפיננסית. כיום עומדת עלות שכרם של המנכ"לים בבנקים הגדולים סביב 4 מיליון שקל בשנה, פחות משכרם של מנהלי חברות פיננסיות קטנות מהם בהרבה, ורחוק מצמרת שיאני התגמול בבורסה.

גם זיו מביע אי־שביעות רצון ממגבלת השכר הנוכחית: "זה כמו חקיקת המס על רווחי הבנקים. זה סיפק נקמה לציבור בבנקים השנואים ובמנהלים שלהם. אני יודע שזה גרם לכך שחלק מהאנשים הטובים עזבו את המערכת. התזה שלי היא שבנק זה עסק מאוד מורכב, ומי שיושב בראשו צריך קודם כל להיות טוב בניהול, ואנשים טובים בניהול יש גם מחוץ למערכת הבנקאית.

"הגבלת השכר גרמה לכך שהמנהלים היום צומחים מתוך הבנק, יש לזה יתרונות אבל גם חסרונות. אני למשל, כשהייתי בוחר את העוזרים האישיים שלי, הייתי מביא תמיד מישהו שלמד תואר שני בחו"ל ועבד כמה שנים בחברת ייעוץ מהגדולות בעולם, כדי להכניס לבנק אנשים עם יכולת חשיבה אחרת. האנשים שצומחים בתוך המערכת עוברים סוציאליזציה לחשיבה מסוימת, ואני חשבתי שצריך להעשיר את ההנהלה הבכירה של הבנק באנשים שחושבים אחרת".

לדבריו של זיו, בדרך זו הגיעו לבנק הפועלים דמויות בולטות כמו לילך אשר טופילסקי (מנכ"לית דיסקונט לשעבר) ורון וקסלר (מנכ"ל ישראכרט לשעבר). "חלק מהעניין להביא אנשים מבחוץ זה גם לשלם להם קצת יותר. אין מה לעשות, אתה מושך אותם עם שכר, והיום בתור מנכ"ל בנק הידיים שלך כבולות".

זיו אגב, שלא סבל מאותה מגבלה, היה בשלב מסוים שיאן השכר בת"א, כשבשנת 2005 עמדה עלות שכרו השנתית על כ־33.5 מיליון שקל (2.8 מיליון שקל בחודש). "הייתי שיאן השכר בגלל פרויקט שאפשר לקרוא לו הייטק. הקמנו בנק בשם סיגניצ'ר (שבהמשך הונפק בנאסד"ק וכעבור כמה שנים נמכר תמורת חצי מיליארד שקל, א"ג)", הוא מסביר. "זה היה סטארט־אפ בנקאי שהקמנו בארה"ב יחד עם חלק מהדירקטורים האמריקאים שהיו לנו, והוא היה מוצלח בצורה בלתי רגילה. מכרנו אותו ברווח גדול מאוד וקיבלתי את חלקי היחסי. אלו היו שנה או שנתיים חד־פעמיות".

כיום, עוקב זיו אחרי ההתפתחויות במערכת הבנקאית, ממקום מושבו כיו"ר חברת האשראי החוץ־בנקאי מכלול. תחום אליו הוא נכנס לפני כעשור כשזכה יחד עם חברת האשראי החוץ־בנקאי פנינסולה ואורי פז, מנכ"ל בנק ירושלים לשעבר, במכרז להקמת קרן אשראי. הקרן, שנקראה תמוז, גייסה 450 מיליון שקל לצורך מתן חוב מורכב לעסקים קטנים ובינוניים. בשנת 2021 היא נמכרה למכלול, שנוהלה בידי פז, תמורת 280 מיליון שקל.

הכישלון בחברת הקריפטו: "אני לא בא בטענות לאף אחד"

בשנת 2018 היה צבי זיו שותף להקמתו של בית ההשקעות בקריפטו, סילבר קסטל, יחד עם קבוצה של מנהלים מובילים לשעבר בתעשיות הפיננסים והקמעונאות בארץ, בהם מנכ"ל רשת גולף לשעבר אלי מיזרוח (מנכ"ל) ומנהלת בית ההשקעות פסגות בעבר, גבי רביד. בתחילת שנת 2022 נכנסה החברה לבורסה המקומית באמצעות מיזוג לשלד בורסאי.

אלא שבניגוד לחברת האשראי מכלול, שבה שותף זיו כיום, סילבר קסטל נחלה כישלון חרוץ במסחר בבורסה כשאיבדה כמעט 99% מערכה. בחודש שעבר הרימו מייסדיה ידיים: בית ההשקעות אי.בי.אי דיווח על השקעה של כ־10 מיליון שקל בחברה, בתמורה ל־75% ממניותיה. בנוסף, יעמיד בית ההשקעות לסילבר קסטל קו אשראי בהיקף דומה, שישמש אותה למימון פעילותה השוטפת, פיתוח עסקיה ופירעון חובותיה.

"היינו חלשים בשיווק"

"נכנסנו לעניין הזה מוקדם מדי", קובע היום זיו. "ייסדנו בעצם בית השקעות, לא גוף שסוחר במטבעות. הקמנו שתי קרנות גידור למתן מענה למה שהשוק מחפש - להשקיע במקצועיות בתחום. הקרן העיקרית הייתה 'קרן מומנטום', שהרעיון שלה הוא שעל בסיס אלגוריתמים, שמנהל הקרנות שלנו פיתח, המשקיע מתחבר למומנטום של עלייה ויוצא במומנטום של ירידה. באופן כזה, אתה מייצר לאורך זמן רווח. הקרנות האלו עשו תשואה יפה מאוד".

אז מה לא עבד?

"חוסר ההצלחה שלנו נעוץ בכך שהיינו חלשים בשיווק. היינו צריכים לגייס בערך 50 מיליון דולר לקרנות כדי להיות מאוזנים מדמי ניהול השוטפים, ולא הצלחנו לעבור את ה־20־22 מיליון דולר, ולאורך הזמן זה יצר הפסדים.

"בנוסף, נכנסנו לתחום מוקדם מדי. בתחילת הדרך ביקרתי אצל אחד מהדמויות הבכירות בהייטק הישראלי. כשסיפרתי לו על סילבר קסטל ראיתי שיוצא לו עשן מהאוזניים. זאת אומרת, גם אנשים שהיו עמוק בתוך ההייטק והתחומים הפיננסיים, ראו בשעתו את כל תחום הקריפטו כ'מוקצה מחמת מיאוס'".

בדיעבד, אתה מתחרט על הקמת המיזם?

"לפעמים יש לך הצלחות, ולפעמים אי־הצלחות. גם בהשקעות פרטיות ובכל מיני מיזמים שהשקעתי, בחלק הרווחתי יפה ובחלק הפסדתי. אני לא בא בטענות לאף אחד. אני חושב שבגדול המיזם הזה הקדים את זמנו. אם היינו מקימים אותו היום, הוא היה נראה אחרת לגמרי".

"שוק הנדל"ן בתקופה מאתגרת"

את מכלול הקים פז שלוש שנים קודם לכן, בשנת 2018, בשותפות עם חברת הביטוח כלל ויחד עם איילת רוסק, גם היא בכירה בבנק ירושלים לשעבר, ויזם הנדל"ן ירון בלנק. בתחילת דרכה פעלה החברה במתן אשראי חוץ־בנקאי, בעיקר למיזמי התחדשות עירונית באזור ת"א. בשנת 2021 השלימה החברה הממוזגת הנפקה ראשונית בבורסה בת"א לפי שווי של 387 מיליון שקל (אחרי הכסף).

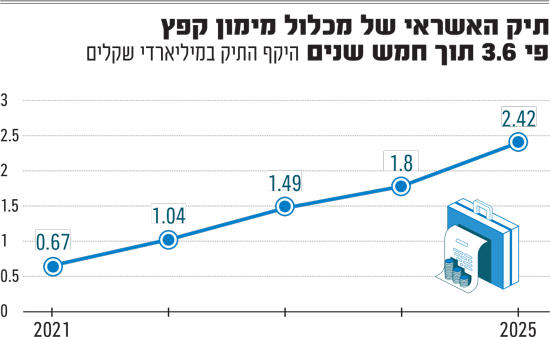

כיום, מחזיקה מכלול, שזיו מכהן בה כיו"ר מאז השלמת המיזוג, בתיק אשראי בהיקף של כ־2.4 מיליארד שקל. זאת, לאחר שבשנים האחרונות צמח תיק האשראי של החברה באופן עקבי, כשרק בשנה החולפת הוא טיפס בכ־50%. בתשעת החודשים הראשונים של 2025 הכנסות החברה עמדו על כ־156 מיליון שקל, גידול של כ־4% ביחס לתקופה המקבילה בשנת 2024.

עיקר הפעילות של החברה היא בתחום הנדל"ן, בהעמדת אשראי ליזמים בענף הבנייה למגורים לתקופה של 2־3.5 שנים, כנגד שיעבוד הקרקע. הללו מהווים כיום כמעט 80% מתיק האשראי שלה. לצד זאת, מעמידה מכלול הלוואות מזנין (השלמה להון עצמי) עבור יזמים שנמצאים בהליך רכישת קרקע או ייזום פרויקטים בתחום הנדל"ן למגורים והמסחרי. בנוסף, החברה מעמידה "חוב מורכב" עבור עסקים קטנים ובינוניים בתחומים שונים, למטרות "צמיחה וניצול הזדמנויות".

"הפוטנציאל בליווי בנייה מאז הקמת מכלול מימון הפך הרבה יותר גדול, אז באופן טבעי התיק צמח חזק הרבה יותר שם, מאשר בתחום האשראי המורכב", מסביר זיו. "עשינו את זה גם מתוך ההבנה שלנו, שנדרשת השקעה הרבה יותר גדולה באשראי המורכב, שמצריך ניתוח עומק של החברות שאנחנו עובדים איתן. לכן, מתוך שיקולי ניהול עסקי נכון, נתנו לתחום האשראי לליווי הבנייה לצמוח הרבה יותר, וזהו בעצם העיסוק המרכזי שלנו כיום, שמהווה בערך שלושה רבעים מהתיק הנוכחי באמצעות ליווי של 300 פרויקטים".

בשנה האחרונה נכנסה החברה גם לתחום המשכנתאות, באמצעות העמדת הלוואות גישור המגובות בנכס למגורים. "הזרוע הזאת קיימת פחות משנה, אבל היא צומחת יפה מאוד. הדגש המרכזי בניתוח שאנו עושים הוא לראות את מקור הפירעון של הקרן. זה מעין מימון גישור, אנחנו צריכים לראות יחד עם הלקוח מקור פירעון לא יותר רחוק מארבע שנים. אנחנו רואים בפעילות הצלחה יפה מעבר לתוכניות הראשוניות שעשינו, ומקווים שזה ימשיך ויגדל".

רוב התיק שלכם נמצא בתחום הנדל"ן. כשאתה רואה את מצב הענף בשנה האחרונה, עם ירידה חדה במכירת הדירות וגם ירידה במחירן, אתה מודאג?

"אנחנו נמצאים בתקופה מאתגרת, אין שום ספק. אבל אנחנו נכנסים לכל פרויקט עם כרית ביטחון גבוהה לפי הפרמטרים שהצבנו. בתקופה הזאת יש כמובן לחצים יותר גדולים על הקבלנים, עקב האטה במכירות הם צריכים יותר אשראי, שהוא חלק מהגידול במסגרות שאנחנו רואים. זה מביא בחלק מהמקומות לשחיקה בכריות הביטחון, אבל זה מפוקח באופן מאוד־מאוד הדוק אצלנו, ואנחנו לא בחריגה משום פרמטר שהצבנו לנו גם לגבי פרויקטים שבמצב קצת יותר לחוץ.

"כל השוק הזה מצוי באיזושהי עמדת המתנה. מצד אחד מוכרים מעט דירות, מצד שני ברור שיש ביקוש כבוש, ושבאיזושהי נקודת זמן עתידית הוא אמור להשתחרר, אם זה בעקבות שיפור במצב הביטחוני וכל מיני פרמטרים אחרים שעשויים להשפיע לטובה על העניין. יכול להיות שאנחנו מתקרבים לאיזושהי נקודת פיתול בשוק, שאנשים מבינים שלא תהיה יותר ירידה. המצב מאוד מאתגר, אבל אנחנו מרגישים בהחלט בסדר עם התיק שלנו. אנחנו בקצב של אישור 100 פרויקטים בשנה ויותר, בהתאם לתוכנית העבודה שלנו, כך שלא עצרנו".

"השוק מבין היום שיש הבדל בין החברות"

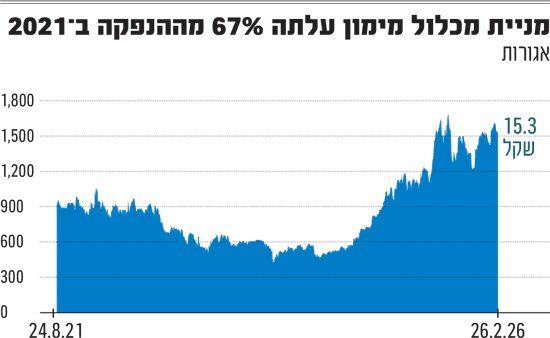

ההתחלה של מכלול בבורסה המקומית הייתה רחוקה מלהיות מוצלחת. בשנים הראשונות מאז ההנפקה סבלה מניית החברה, כמו יתר חברות האשראי החוץ־בנקאי, מהקריסה של שורת חברות בתחום וביניהן גיבוי אחזקות ויוניט קרדיט. עם זאת, בשנתיים האחרונות היא נהנתה מזינוק של מעל 180% במחיר המניה והיא נסחרת כיום לפי שווי של כ־795 מיליון שקל, גבוה בכ־105% משווייה בהנפקה לפני כחמש שנים.

הנהנית המרכזית מהקפיצה במחיר המניה בעת האחרונה, היא חברת הביטוח כלל, המחזיקה בכרבע ממניות מכלול. מלבדה מחזיקים המייסדים פז המשמש כמנכ"ל (18.6% מההון), בלנק (11.2%) ואיילת רוסק המנהלת את פעילות הנדל"ן (9%) במרבית המניות. זיו עצמו מחזיק מניות בהיקף כ־1.5% בשווי נוכחי של כ־11 מיליון שקל.

"אם לפני חמש שנים המשקיעים התייחסו לכל החברות החוץ־בנקאיות כמקשה אחת, היום הם מבינים את ההבדל בין החברות. פשיטות הרגל שהיו בתחום החוץ־בנקאי היו בעולמות של ניכיון צ'קים, שאנחנו לא מתעסקים בו בכלל, אבל זה השליך על כל הסקטור, ובבת אחת המניות של כל החברות נפלו בעשרות אחוזים. לאט־לאט השוק התחיל להתכנס מחדש ולהבין שיש הבדל בין החברות השונות, והוא מסתכל עליהן באמת בניתוח יותר מעמיק וזה מקבל כמובן ביטוי במניה וביכולת לגייס הון".

אנחנו שומעים ביקורת על האופן שבו חלק מהחברות מתנהלות, ובמיוחד הסיכונים שהן לוקחות, בעיניך הפיקוח על התחום מניח את הדעת?

"אני יכול להגיד שכמות הזמן שהדירקטוריון שלנו משקיע בנגזרות הרגולציה של רשות שוק ההון על תהליכי אכיפה נדרשים - מניהול סיכונים ועד ממשל תאגידי היא גדולה. לכן, חברה שיש לה ממשל תאגידי תקין אני לא חושב שהיא ברמת סיכון של חוסר פיקוח. אני מרגיש שאנחנו עומדים גם מבחינת הדרישות הרגולטוריות וגם מבחינת התרבות הניהולית שאורי פז ואני מביאים. אנחנו מתנהלים לא פחות טוב מבנק, גם ללא הפיקוח של בנק ישראל".