מיליארדים יצאו ממסלולי הסנופי / אילוסטרציה: טלי בוגדנובסקי

"איך זה הגיוני ששמתי כסף לפני חצי שנה ב-S&P והוא לא זז, לא נתן לי שום תשואה? אמרו לי שזה משהו מצוין, אבל אפילו בבנק באותו זמן הכסף כן גדל", כך אמר לי בתסכול ש', בסוף השבוע האחרון. הוא מורה במקצועו והשקיע במדד האמריקאי כשחבר המליץ לו על כך. הוא כמובן לא לבד, רבים מצאו את עצמם נדהמים לראות שלמרות שהמדד האמריקאי עלה בצורה דו ספרתית בשנה האחרונה, החוסכים הישראלים בו ראו תשואה אפסית. הסיבה לכך היא התממשות סיכון המט"ח: הדולר שבו נקובות ההשקעות במדד האמריקאי נחלש מול השקל בשנה האחרונה ביותר מ-14%, וקיזז את הרווח מביצועי המדד.

● המניה בשפל של כל הזמנים. אבל האנליסטים בטוחים שהיא תזנק בכ-100%

● 3 עננים שחורים שמרחפים על הכלכלה וטיפ מנצח אחד לניהול התיק

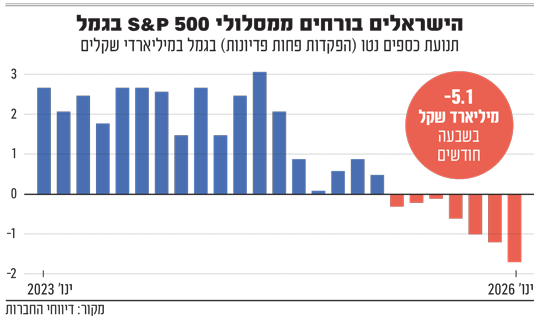

כך, נדמה כי אם הטרנד החם של השנים 2023-2024 היה להעביר כסף למסלולים שעוקבים אחרי מדד S&P 500, הרי שהוא דעך באמצע השנה שעברה, וכעת חושף גלובס את נתוני יציאת הכספים ממסלולים אלה בקרנות ההשתלמות וקופות הגמל.

על פי נתוני "גמל נט" של רשות שוק ההון, תוך חצי שנה עזבו את המסלולים הללו יותר מ-5 מיליארד שקל - באחוזים, כ-7% מהכספים שמנוהלים בהם. הכוונה היא לכספים שיצאו מהמסלולים שמחקים את ה-S&P 500 בנטרול תשואה.

עד חודש יוני אשתקד עוד זרמו יותר מחצי מיליארד שקל בחודש למסלולי S&P 500, כשבשנים 2023-2024 נכנסו אליהם בכל חודש בממוצע 2.4 מיליארד שקל. אלא שבחודש יולי 2025 המגמה נעצרה בחריקת בלמים והחלו לצאת כספים - מנובמבר האחרון יותר ממיליארד שקל בכל חודש.

בקרנות הפנסיה אגב, "השינויים איטיים הרבה יותר, שכן שם מדובר בכספי חיסכון לטווח ארוך מאוד, ואנשים פחות נוטים להזיז את הכספים", אומר ניר עובדיה, סמנכ"ל בכיר ומנהל אגף השקעות עמיתים בחברת הביטוח כלל. "אני לא אומר לא לשים כסף ב-500 S&P אלא שכדאי לפצל בין מספר מסלולים ולא להיות רק בו. אני חושב שהציבור למד את הלקח ומפזר יותר".

מה כדאי לחוסכים לעשות? לדברי עובדיה, "80% מהכסף של החוסך צריך להיות במסלול הכללי, וביתר אפשר קצת לנייד בהתאם להאם רוצים לקחת יותר סיכון או פחות, ולהשתמש במסלולים שחושבים שאולי יעשו יותר טוב בנקודת זמן מסוימת, פעם זה ישראל ופעם S&P או טכנולוגיה ואג"ח. המסלול הכללי הוא הרבה יותר מאוזן, יציב, פחות תנודתי. צריך לזכור שגם כך המסלולים הכלליים הם 50% מניות, ויחד עם האלטרנטיבי זה אפילו 60%-70% מניות. די סיכון בשביל חיסכון ארוך טווח".

ערן קלינסקי, סמנכ"ל השקעות במור גמל ופנסיה, מוסיף ש"ה-S&P 500 אחלה מדד ולאורך שנים הוא עושה תשואות טובות, אבל אי אפשר להיות רק בו. אין לו פיזור גיאוגרפי וסקטוריאלי, אין בו השקעות לא סחירות, יש חשיפה למט"ח וללא אג"ח. בסוף צריך פיזור ולשלב. לא דחפנו לכיוון הזה, כי אנחנו לא כל כך מאמינים בחשיפה רק למדד האמריקאי".

"טעות בהבנת ההשלכות"

בקרנות הנאמנות אגב, המגמה דומה ואף בעוצמה חזקה יותר. אורון בלוטמן, מנכ"ל אנליסט קרנות נאמנות, אומר לגלובס כי "בחודש פברואר ובימים הראשונים של מרץ, קרנות סל על ה-S&P 500 פדו מעל 1.5 מיליארד שקל (3.3% מהנכסים). גם בחודש ינואר נרשמו פדיונות של 1.4 מיליארד שקל. הסכום המנוהל בהן 'תקוע' על כ-70 מיליארד שקל כבר יותר משנה. הקרנות מנוטרלות המט"ח יציבות יחסית, והרוב המוחלט של הפדיונות נרשם בקרנות שחשופות למט"ח".

גם אייל גורן, המשנה למנכ"ל אי.בי.אי, מציין כי "בקרנות הנאמנות לא קונים S&P כבר שנה, אלא רק ישראל". לדבריו, "הטעות של המשקיעים הייתה בהבנת ההשלכות. לקרוא פוסט ברשתות ולקבל החלטה להשקיע את כל הכספים במדד אחד של מדינה אחת, שחשוף למטבע אחד, זה אינו מהלך נכון. בדיוק כמו שמי שחושב שעכשיו צריך לקנות רק מדדים ישראלים או רק מניות בנקים, עושה את אותה הטעות. בנוסף, הרבה משקיעים ששכנעו את עצמם שהם 'משקיעי טווח ארוך, ל-30 שנה', נשברים אחרי שנה לא טובה. מה יקרה אם ניכנס לכמה שנים חלשות? הדרך הנכונה היא לפזר וגם להשקיע במה שכרגע נשמע לא פופולרי".

בלוטמן מאנליסט מוסיף: "בהסתכלות קדימה, ייתכן שהסטת כספים ל-S&P 500 חשוף מט"ח דווקא יכולה להיות החלטת השקעה טובה. בחשיפה לדולר ברמה נמוכה היסטורית".