בצל המלחמה והטלטלות בשווקים, השאלה שמעסיקה את כולנו היא איפה הכסף בטוח יותר - ובאיזה מחיר. אחרי שביומיים האחרונים ניתחנו את מצב המאקרו ואת הפערים בין הבורסות בתל אביב ובוול סטריט, הפרק המסכם של שבוע השידורים המיוחד, בשיתוף בנק לאומי, מוקדש לניהול תיק ההשקעות בפועל.

● המניות שהפכו לאי של יציבות בתוך הטלטלה הגלובלית

● חוסן תחת אש או אשליה זמנית? הגורמים שדוחפים את השקל

איך בונים אסטרטגיה בתנאי חוסר ודאות? אירחנו את מומחי בנק לאומי: אריה טל, ראש ענף מחקר ומערכות במערך ההשקעות, וריקי בש, ראש ענף ייעוץ השקעות ומנהלת מרכזי הייעוץ בבנק.

המלכודת הפסיכולוגית: "אנחנו עדיין לא במשבר"

בואו נתחיל עם הטעויות הכי נפוצות. מה הדבר הראשון שמשקיעים עושים לא נכון כשהמתח עולה?

ריקי בש: "לפני הכול, חשוב לעשות הבחנה: נכון שהתנודתיות עלתה והסנטימנט שלילי, אבל אנחנו עדיין לא בתוך משבר כלכלי. בנוסף, המשקיעים כיום מגלים עמידות גבוהה יותר מבעבר לתנודתיות ויודעים לעשות את ההבחנה בין משבר כלכלי ממושך לבין תנודתיות על רקע סבבי לחימה, שלהם השפעה לטווח קצר. הטעות הכי נפוצה היא לתת לרגש להשתלט על ההיגיון, מה שמוביל למכירה בפאניקה בניסיון 'לתזמן את השוק'. זהו צעד שבדרך כלל מקבע הפסדים וגורם להחמצה של התשואות בטווח הארוך.

"אנחנו רואים טעויות דומות גם בחיסכון ארוך הטווח, כמו קרנות השתלמות למשל. משקיעים עוברים למסלולים סולידיים מדי ברגע של פחד, ושוכחים שככל שאופק ההשקעה ארוך יותר, כך עולה החשיבות של ההתמדה במסלול המקורי, שתואם את רמת הסיכון של הלקוח. טעות שלישית היא 'מלכודת התמחור הזול' - הנטייה לאסוף מניות שירדו בחדות מתוך הנחה שהן יזנקו בחזרה. חשוב לזכור שלא כל נכס זול הוא אטרקטיבי. השוק לרוב יודע לתמחר נכון את הסיכון, ואל תנסו פשוט 'לקנות את הדיפ' בנכסים מסוכנים".

בתור משקיע, אילו סימנים יכולים להצביע על טעות?

"חשוב לזהות את הנטייה האנושית 'להתאהב' בפוזיציות שהניבו רווחים נאים בעבר. משקיעים רבים מתקשים לשחרר מניה שעלתה בעשרות אחוזים בשנים האחרונות, גם כשהתנאים היסודיים שלה השתנו לרעה בגלל המלחמה. הכלל בניהול תיק הוא להסתכל קדימה בצורה 'קרה': לבחון את תחזיות הרווח העתידיות של החברה ולא את הגרף של אתמול. אם הערכות הרווח נחלשו - זה הזמן לצאת, בלי קשר לסנטימנט או להיסטוריה שלכם עם המניה".

ישראל מול העולם: איפה נמצאות ההזדמנויות?

בראייה גיאוגרפית ולאחר שהשוק הישראלי עלה בחדות, האם זה הזמן לשנות חשיפה?

אריה טל: "ניהול תיק נעשה בראייה אסטרטגית שנועדה להתמודד עם מצבי עולם שונים וגם עם זעזועים בשווקים. אנחנו מחליטים האם להשקיע בגאוגרפיה כזאת או אחרת על בסיס ניתוח כלכלי מעמיק, ניתוח ומגמות בסביבה העסקית ומצב החברות.עוד לפני המלחמה, החשיפה המנייתית שלנו לחו"ל הייתה גבוהה מזו של השוק הישראלי. כיום המיקוד שלנו הוא בארה"ב, בחלק ממדינות אירופה ובמידה מסוימת בשווקים מתעוררים.

"לגבי ישראל, השוק מפגין עמידות מרשימה לאירועים הביטחוניים. למרות השיבושים, מאז תחילת המלחמה השוק המקומי עדיין חיובי יחסית לשווקים אחרים בעולם שהתאפיינו בירידות. מעבר לגיאוגרפיה, אנחנו שמים דגש על ניתוח סקטוריאלי: אנחנו מגדילים חשיפה לסקטור הביטחוני בארץ ובעולם עקב עליית המתיחות הגלובלית והגדלת תקציבי הביטחון. הצפי הוא שמדינות כמו ארה"ב, יפן וגרמניה ימשיכו להסיט תקציבי עתק להתחמשות, וגם כאן בישראל הביקוש לתוצרת הביטחונית צפוי לשבור שיאים.

"זהו סקטור שנהנה מ'רוח גבית' גיאופוליטית חזקה, ולכן הוא מהווה מרכיב אסטרטגי בתיק לצד סקטורים דפנסיביים כמו בריאות וצריכה בסיסית, שנועדו לייצר הגנה במקרה של האטה בצמיחה העולמית, וכמובן סקטורים מחזוריים כמו הפיננסיים וענפי תעשיה שונים".

ניהול סיכונים: איך נראה "תיק חסין"?

האם באמת אפשר לבנות תיק שחסין בפני טלטלות?

אריה טל: "אין דבר כזה תיק שחסין לחלוטין מתנודות, גם נכסים סולידיים כמו אג"ח ממשלתיות מושפעים מהמאקרו. הסוד הוא עבודה שיטתית והתאמה אישית לרמת הסיכון של הלקוח.

תיק השקעות שחורג מרמת הסיכון שהמשקיע יכול להכיל הוא תיק שעלול לספוג פגיעה קשה יותר בשוק המתאפיין בירידות. וגם ההיפך הוא נכון, תיק שרמת הסיכון שלו נמוכה מזו שהוגדרה, עלול להיפגע בתקופות של עליות שערים. מכיוון שבתקופות חיוביות בשוקי המניות, הביצועים של התיק עלולים להיות חלשים יותר".

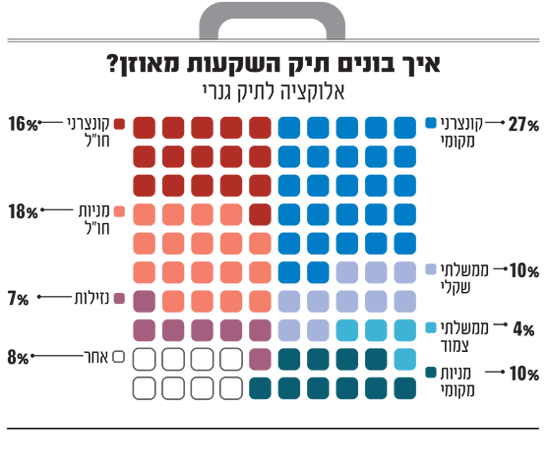

"מבחינת ניהול סיכונים, אנחנו שואפים לייצר איזון בין אפיקים בעלי מתאם שלילי - למשל מניות מול אג"ח ממשלתיות, או חשיפה דולרית שמהווה הגנה בעת משבר. כיום, התיק המאוזן שלנו ללקוח ברמת סיכון בינונית כולל כ-28% מניות (בחלוקה בין ישראל לחו"ל - ב"ל), 14% אג"ח ממשלתיות, כ-27% אג"ח קונצרניות, ומרכיבי נזילות והשקעות אלטרנטיביות שמשלימים את התמונה".

לאור האינפלציה והריבית שעדיין גבוהה, אולי המהלך הכי חכם הוא פשוט לשמור מזומן ל'יום סגריר'?

ריקי בש: "מרכיב נזילות בתיק נועד לצריכה שוטפת או כעוגן לאיזון רמת הסיכון. לשמור מזומן כדי 'לנצל הזדמנויות' נשמע טוב בתיאוריה, אבל בפועל קשה מאוד לזהות את נקודת הכניסה הנכונה. מי שנשאר במזומן עלול לפספס עליות חדות, כפי שראינו בשנים האחרונות עם משקיעים שנהרו לקרנות כספיות ופספסו תשואות דו-ספרתיות בשוק המניות. העצה שלי: לשמור אחוז מסוים לנזילות, אבל לא להגזים. בתקופות של אי ודאות נוצרים לעיתים עיוותים שיוצרים תמחור אטרקטיבי - כמו למשל בסקטור הטכנולוגיה, שחווה 'תיקון' מטה במניות השבבים והתוכנה ומציע כיום הזדמנות מעניינת".

***גילוי מלא: שבוע השידורים בשיתוף בנק לאומי