שלמה קרמר / צילום: שלומי יוסף

הכותב הוא יזם ומשקיע בתחום הסייבר שנמנה עם מייסדי קייטו נטוורקס, צ'ק פוינט ואימפרבה, והוביל את שתי האחרונות להנפקה

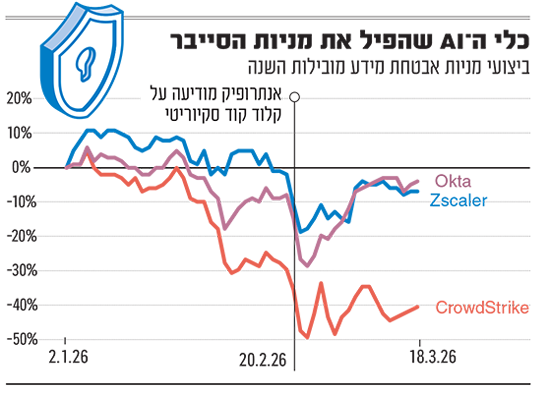

ב־20 בפברואר השיקה אנתרופיק את Claude Code Security, כלי בינה מלאכותית לאיתור חולשות בקוד. עד לסיום המסחר באותו היום, איבדו מניות אבטחת הסייבר מיליארדי דולרים: CrowdStrike ירדה ב־10%, Zscaler איבדה 11% ו־Okta 9%. אנתרופיק לא השיקה פלטפורמה להגנה על מכשירי קצה, לא מערכת לניהול זהויות והרשאות, וגם לא חלופה לארכיטקטורת Zero Trust לגישה לרשת הארגונית. היא רק הוסיפה יכולת חדשה לכלי פיתוח מבוסס AI. ובכל זאת, השוק הגיב כאילו כל תחום הסייבר השתנה מן היסוד.

● השאיפות גבוהות, המניה מהססת: מה מטריד את המשקיעים באנבידיה

● הסטארט-אפ שמחפש פתרון לאחד מאתגרי ה-AI גייס 120 מיליון דולר

כשראיתי את זה, לא חשבתי שהמשקיעים פעלו בחוסר היגיון, הרי השווקים מגיבים בהגזמה כל הזמן. מה שתפס את תשומת לבי היה דבר אחר: התגובה הגיונית, רק אם המשקיעים מניחים ש"AI" ו"סייבר" הם מושגים חופפים. אבטחת מכשירי קצה, ניהול זהויות והרשאות, אבטחת רשתות, וכלי AI למפתחים הם כולם תחומים נבדלים לחלוטין. לכל אחד מהם ארכיטקטורה שונה, קהל יעד אחר והיגיון כלכלי משלו. מי שעובד ופועל בתחום מבין זאת אינטואיטיבית; השוק, לעומת זאת, לא. וזה בדיוק העניין.

תם עידן המשקיע הכללי

במשך עשרות שנים הבורסות נשענו על משקיעים "כלליים". מנהלי השקעות נדרשו לשלוט במגוון תחומים רחב: מתשתיות ענן, דרך פינטק ועד לתעשיית השבבים. המודל עבד, כל עוד התעשיות היו רחבות יותר והתפתחו לאט. אבל מה שאנחנו מכנים היום "טק" כבר אינו מגזר אחד, אלא אוסף תחומים, שלכל אחד מהם מבנה כלכלי והיגיון תחרותי משלו. מי שמסוגל להעריך את שוויה של חברת סייבר אינו בהכרח האדם המתאים ביותר להעריך את שוויה של חברת תשתיות AI. ובכל זאת, בשוקי ההון לא פעם עוסק אותו מנהל השקעות בשני התחומים.

איש לא יצפה ממי שסוחר בנפט, נחושת או חיטה לתמחר אותם כאילו היו סוגים שונים של אותו נכס. בשווקים הללו התפתחו מזמן זירות מסחר ייעודיות, אנליסטים מומחים ושיטות תמחור שונות. בטכנולוגיה, לעומת זאת, אנחנו עדיין מתנהלים תחת ההנחה שמודל "המשקיע הכללי" עובד.

השיח וההייפ סביב ה־AI מחריפים את המצב, ובוול סטריט מתמחרים את הבינה המלאכותית כאילו כבר שינתה את פני הכלכלה. בפברואר פירסמה NBER (הלשכה הלאומית למחקר כלכלי בארה"ב) סקר על השימוש ב־AI, המבוסס על נתונים שנאספו מכ־6,000 מנהלים בארה"ב, בבריטניה, בגרמניה ובאוסטרליה. יותר מ־80% מהם דיווחו כי בשלוש השנים האחרונות לא נרשם שינוי בפריון או בתעסוקה שניתן לייחס ל־AI. לבינה המלאכותית צפויה אמנם בעתיד השפעה עמוקה, אבל הפער בין מה שהשוק כבר מגלם בתמחור שלו לבין מה שקורה בפועל בתוך החברות - הוא עצום.

ב־20 השנים האחרונות, עבר מרכז הכובד של שוקי ההון במידה רבה מהשוק הציבורי לפרטי. מייסד ומנכ"ל בלקרוק, לארי פינק, ציין במכתבו השנתי למשקיעים בשנה שעברה כי 81% מהחברות האמריקאיות עם הכנסות של יותר מ־100 מיליון דולר נמצאות כיום בידיים פרטיות. למעשה, מספר החברות הציבוריות ירד בכ־50% מאז שנות ה־90. בדרך כלל מייחסים זאת לרגולציה, או ללחץ רבעוני על החברות סביב הדוחות. אלו גורמים משניים, לדעתי. הבעיה העמוקה יותר היא שלשוקי ההון הציבוריים אין באמת את הכלים להעריך כראוי חברות טכנולוגיה מורכבות.

רק לאחרונה, גייסה OpenAI 110 מיליארד דולר לפי הערכת שווי של 730 מיליארד דולר. Stripe בוחרת שלא להנפיק, ו־Databricks מגיעה להכנסות של מיליארדי דולרים כחברה פרטית. הן אינן מנסות להתחמק מהעין הציבורית, אלא מנסות להימנע מתמחור שגוי. בשנים האחרונות, מתרבות החברות שנמצאות באזור חדש שנוצר בין ההון סיכון המסורתי לבין השווקים הציבוריים: חברות עם הכנסות גבוהות, עם פעילות בקנה מידה משמעותי ובעלות השפעה בינלאומית. עד לפני 20 שנה תופעה כזו כמעט שלא הייתה קיימת.

קטגוריות שדורשות הבנה

אפשרות אחת, גם אם עדיין חלקית, היא לחשוב מחדש על האופן שבו מאורגן השוק הציבורי לגבי מגזר הטכנולוגיה. למשל: במקום קטגוריה רחבה של "טק", אפשר לארגן את התחום במבנה היררכי יותר. בראש הפירמידה, מקבלי ההחלטות יקבעו את היקף החשיפה לתחומים כמו סייבר, תשתיות AI, פינטק או SaaS (תוכנה כשירות). מתחת, כל תחום יפתח מערך אנליסטים, מודלים להערכת שווי ומדדים שמשקפים את מאפייניו הייחודיים.

אבטחת סייבר ותשתיות AI ראויות לפיכך להיחשב תחומים מובחנים: לא כקטגוריות שיווקיות, אלא כקטגוריות אנליטיות עצמאיות עם אנשים שמבינים איך הן פועלות באמת ומתמחרים אותן בהתאם. האם זה יעלים את התנודתיות? כמובן שלא. השווקים תמיד ירדפו אחרי הסיפור הבא. אך זה עשוי לצמצם את הקורלציה העיוורת שראינו בפברואר, כאשר מניות של חברות שונות לחלוטין נפלו יחד בגלל השקת כלי חדש של אנתרופיק, ורק משום שהן מופיעות תחת אותה כותרת.

כשהכללים משתנים

כשיזמים מתחילים להרגיש שהשווקים הציבוריים כבר אינם יודעים להבחין בין החברה שלהם לאחרות, הם מחשבים מסלול מחדש. החברות נשארות פרטיות לאורך זמן רב יותר, הם יוצאים לסבבי גיוס נוספים, ומחפשים נזילות במקומות אחרים. ההון ישנו, לעתים יותר מאי פעם, אבל הוא נותר בידיים פרטיות. לשינוי יש השלכות משמעותיות: אם החברות שמובילות את התעשייה ימשיכו לצמוח מחוץ לשוק הציבורי, רוב האנשים יוכלו להיחשף אליהן רק בשלב מאוחר בהרבה (אם בכלל).

התוצאה היא שפוטנציאל הרווח מתרכז בהדרגה בידיהן של קרנות עושר ריבוניות או קרנות הון סיכון גדולות. הריכוזיות הזו אינה קובעת רק מי יגרוף את הרווחים, אלא גם משנה את כללי המשחק בעולם ההשקעות. ככל שחלק גדול יותר מההון נוצר בשוק הפרטי, גודלו של המשקיע והגישה שלו להון הופכים ליתרונות מבניים. זה מצמצם עוד יותר את ההזדמנויות בשוק הציבורי. כך אנשים פרטיים, קרנות פנסיה וקרנות נאמנות, שעדיין נשענים בעיקר על השווקים הציבוריים, מוצאים את עצמם מתחרים על חלק קטן והולך מהעוגה. ציפיות הרווח של משקיעים משתנות בהתאם.

אירועי 20 בפברואר אינם קשורים באמת לאנתרופיק, וגם לא לאבטחת סייבר: כותרת אחת טילטלה קטגוריה שלמה, אף שהחברות שנכללות בה עושות דברים שונים מאוד זו מזו. מגזר הטק כולו משתנה ומתפצל לתחומי מומחיות צרים יותר ויותר, אבל האופן שבו השווקים מתמחרים אותו - כמעט שלא משתנה כלל.

המאמר פורסם לראשונה במגזין פורצ'ן.