האם עדיף להשקיע במניית בית השקעות או לתת לו לנהל את כספך? בשנים האחרונות התשובה לכך הייתה חד משמעית. מניותיהם של בתי ההשקעות המובילים בת"א הניבו תשואות של 400%־500% בשלוש השנים האחרונות. זה כולל את מניות מור השקעות, אנליסט, אי.בי.אי, כשבמקרה של בית ההשקעות מיטב המניה אף הניבה תשואה תלת שנתית של יותר מ־1,000%.

● אחרי שקפצה ביותר מ-150%: המהפך של קרן הריט הגדולה

● הזרים בבורסה כבר לא מתרגשים מהמלחמה

האופוריה במניות הפיננסים בישראל הקיפה כמובן גם את הבנקים ואת חברות הביטוח, אבל אצל בתי ההשקעות זה קרה בצורה חדה אף יותר, כשהם נישאים על גל הכניסה המסיבית של משקיעים קטנים (ריטייל) לפעילות בבורסה. גם הזינוק בשוקי ההון תרם לעלייה חדה בהיקף הנכסים המנוהלים בהם, ומכאן גם בדמי הניהול שהם גובים.

דמי הניהול הללו אולי לא נשמעים גבוהים במיוחד - בטווח של 0.55%־0.7% מהנכסים המנהלים - אלא שהדוחות הכספיים של בתי ההשקעות מגלים עד כמה הזינוק בנכסים בשנים האחרונות הקפיץ את היקפם. מיטב למשל רשם דמי ניהול ועמלות של יותר מ־1.6 מיליארד שקל בשנת 2025, קפיצה של 75% בתוך ארבע שנים בלבד. אצל אי.בי.אי הזינוק בדמי הניהול מרשים עוד יותר לסכום של 1.35 מיליארד שקל, קפיצה של פי 2.5 באותו הזמן.

עם זאת, לאחרונה הצטננה האופוריה הגדולה סביב מניותיהם של בתי ההשקעות. מתחילת השנה מניות כמו אנליסט ומור השקעות צנחו ב־30%, כשהתמחור שלהן הפך גבוה מדי בשביל המשקיעים. כלומר, במקרה של מניות אלה הסיכוי הולך יחד עם הסיכון, ולא בטוח שהוא מתאים לכל אחד.

אבל אם אתם בכל זאת רוצים להשקיע במניה של בית השקעות, ייתכן מקרה שבו זה עדיין לא מאוחר מדי. מבין כל בתי ההשקעות הנסחרים בת"א, רק זו של אלטשולר שחם לא השתתפה בחגיגה, כמובן בשל התשואות החלשות שהניבה לחוסכים בשנים האחרונות. אלה הובילו ליציאת כספים המונית מבית ההשקעות, בהיקף שכבר עולה על 120 מיליארד שקל, מה שהוביל לנפילה גדולה במניה בתחילת העשור.

את כל התשואה שלה (17% בשלוש השנים האחרונות) נתנה מניית אלטשולר שחם בשבוע האחרון, מאז פורסמו דוחות החברה לסיכום 2025. אלה הראו כי בית ההשקעות רשם אשתקד ירידה קלה בהכנסות מדמי ניהול ל־909 מיליון שקל, כאשר בסיכום 4 השנים האחרונות מדובר בנפילה של 36% בהכנסות.

ועדיין, אלטשולר שחם היא כנראה המניה "הזולה" ביותר מבין החברות הענף. אפשרות נוספת היא כמובן שמניות הפיננסים האחרות מתומחרות בצורה יקרה מדי.

מיטב מוביל ברווחים

"אלטשולר שחם מציגה כיום הזדמנות השקעה מעניינת בטווח הקצר, בעיקר על רקע פערי הביצועים שנפתחו בינה לבין מניות בתי השקעות מתחרים", אומר רמי דרור, מנכ"ל value השקעות מתקדמות. "זאת לאחר תקופה ממושכת של יציאות כספים ופגיעה בתדמית הניהולית".

דרור חושב כך כבר תקופה ארוכה, ואף אמר זאת לפני חצי שנה בראיון לגלובס. מאז המניה איבדה 20% נוספים משוויה, מה שרק הופך אותה לעוד יותר אטרקטיבית בעיניו.

לדבריו, "מניית אלטשולר שחם נסחרת לפי מכפיל הכנסות של 1.2 לעומת 5.5 אצל מיטב או 2.7 במור. גם מכפיל הרווח של המתחרות יותר מכפול ביחס אליה. נראה כי עיקר הלחץ כבר מגולם במחיר המניה, בעוד שסימנים להתייצבות בגיוסים, ואף שיפור מסוים בתשואות, עשויים להוות טריגר חיובי.

"בניגוד למתחרות, שנהנות ממומנטום חיובי מתמשך ולכן מתומחרות בפרמיה, אלטשולר שחם נסחרת בדיסקאונט משמעותי, מה שמייצר אפסייד פוטנציאלי במקרה של תיקון הסנטימנט".

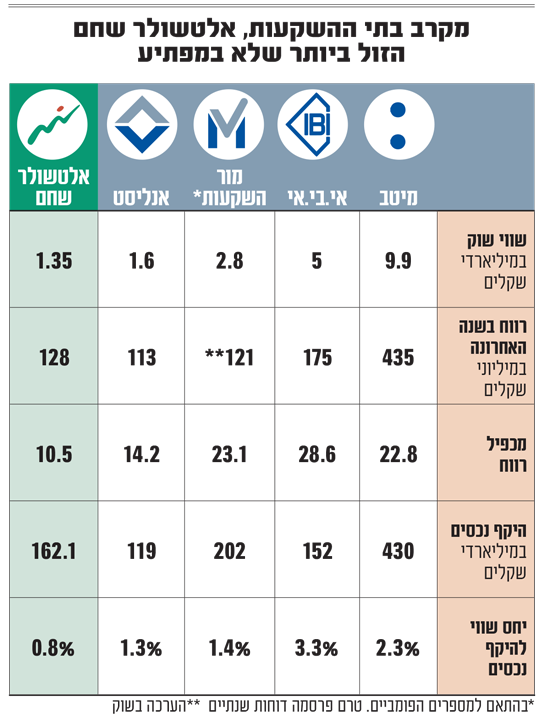

במספרים, שווי השוק של מיטב, בית ההשקעות הגדול בשוק ההון, עומד כיום על כ־10 מיליארד שקל, אי.בי.אי נסחר בשווי של חצי מכך (5 מיליארד שקל), מור השקעות בשווי של 2.8 מיליארד שקל, אנליסט ב־1.6 מיליארד שקל ואלטשולר שחם ב־1.35 מיליארד שקל בלבד.

מכפיל רווח גבוה

מיטב גם מוביל בדירוג הרווחים שהציגו בתי ההשקעות המקומיים בשנה החולפת, עם רווח נקי של 435 מיליון שקל, אחריו אי.בי.אי עם 175 מיליון שקל, אלטשולר שחם עם 128 מיליון שקל ואנליסט עם 113 מיליון שקל בשורה התחתונה. בית ההשקעות מור טרם פרסם את הדוחות השנתיים, אך על פי הערכות צפוי להרוויח כ־121 מיליון שקל.

בהתאם לכך, לדברי דרור, ניתן לראות כי מניית מיטב נסחרת במכפיל רווח היסטורי גבוה של כמעט 23, בשעה שאי.בי.אי במכפיל קיצוני עוד יותר של כמעט 29, מור במכפיל 23, אנליסט במכפיל של 14.5 ואלטשולר שחם במכפיל הנמוך ביותר, 10.5 בלבד.

את ההשוואה בין תמחור בתי ההשקעות ניתן לעשות גם מכיוון אחר - היחס בין היקף הנכסים המנוהלים לבין שווי החברה. היסטורית היחס עמד על 1%. כיום אצל חלק מהגופים הוא כפול מכך.

כך, היקף הנכסים של מיטב כבר עומד על 430 מיליארד שקל, אצל מור היקף הנכסים חצה כנראה את ה־200 מיליארד שקל, אצל אלטשולר שחם היקף הנכסים הוא כ־162 מיליארד שקל, אצל אי.בי.אי הוא עומד על 152 מיליארד שקל ובאנליסט 119 מיליארד שקל.

אלא שהיחס בין השווי להיקף הנכסים של מיטב כבר עומד על 2.3%, בעוד אצל אלטשולר שחם, הוא עומד על כ־0.8% בלבד. באשר לאנליסט ולמור, היחס עומד על 1.3%־1.4%, אבל זאת כאמור רק לאחר ששתי המניות נפלו בחודשים האחרונים. במקרה של אי.בי.אי היחס בין השווי להיקף הנכסים המנוהלים קיצוני במיוחד ועומד על 3.3%.

פרמיה למתחרות בענף

בשבוע שעבר הסביר קובי שגב, שותף מנהל בבית ההשקעות אקורד, כי "המשקיעים במניית אלטשולר שחם ירצו לראות לפחות ששווי הנכסים יישאר מאוזן, בזכות תשואה חיובית שיניבו, למרות היקף הכספים שנמשכים מניהול בית ההשקעות. אם זה יהיה המצב, החברה תהפוך לפרת מזומנים שתשלם דיבידנד של 8%־9% בשנה".

אורי תובל, מנכ"ל תובל בית השקעות ויו"ר קרן הגידור אלמנדה, הוסיף כי "כיום, מניית אלטשולר שחם היא הכי אטרקטיבית מבין בתי ההשקעות בת"א. היחס בין שווי השוק להיקף הנכסים אצל כולם הוא 2% ובאלטשולר שחם 1%, ולכן היא זולה מאוד להערכתנו".

ומה לגבי המניות האחרות בענף? לדברי דרור מווליו, "המתחרות נהנות ממומנטום חיובי מתמשך ולכן מתומחרות בפרמיה", כלומר יקרות. שגב מאקורד טוען לעומתו כי "מתחילת השנה היו מימושים בענף, ועכשיו מרבית בתי ההשקעות נסחרים במחירים הוגנים, על סמך היקף הנכסים המנוהלים. ענף הגמל (ההשתלמות) נהנה מזרימת כספים קבועה, ותחום קרנות הנאמנות פורח".

תובל סבור ש"המניות של בתי ההשקעות יקרות מאוד. המחירים מגלמים שם צמיחה מואצת למדי של היקף הנכסים ושמירת תשואות גבוהה. מיטב הכי יקרה מכולם. גם מור לא זולה, בגלל זה היא ירדה בערך 30% מתחילת השנה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.