חודש מאז פרצה המלחמה באיראן ונראה שהשווקים מאבדים סבלנות. וול סטריט רושמת שבוע חמישי ברציפות של ירידות, מחיר של מעל 100 דולר לחבית נפט מסוג ברנט הפך ל"נורמלי החדש", ותשואות האג"ח הממשלתיות בארה"ב מזנקות בחדות ומשקפות את הסיכון שהמשקיעים מתמחרים לגבי החוב האמריקאי.

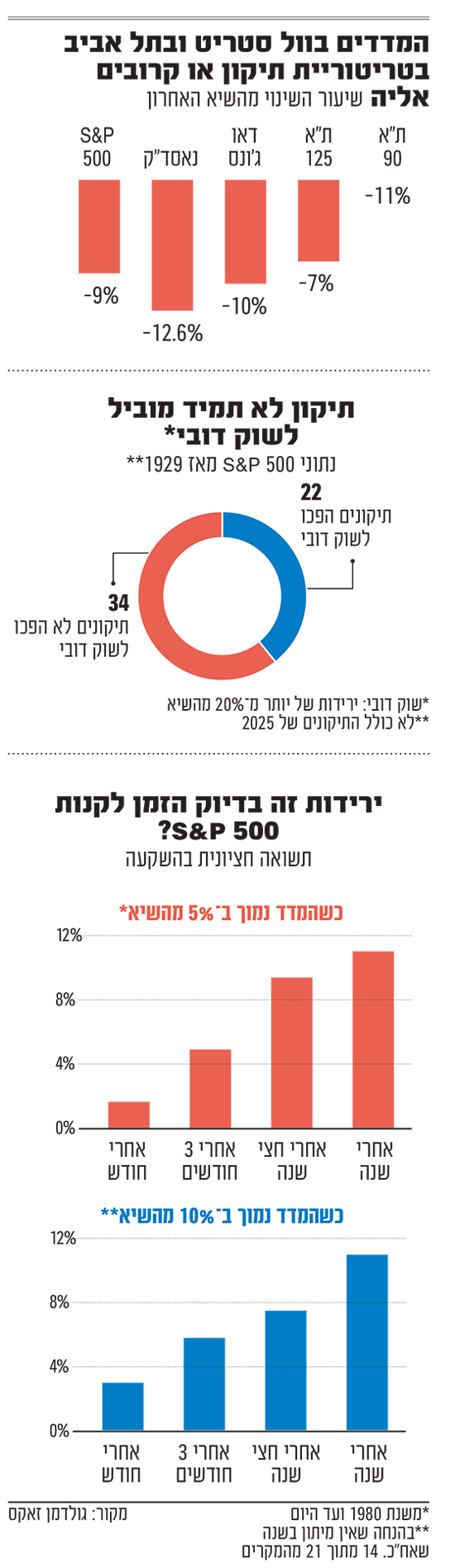

יום שישי האחרון שיקף במידה רבה את הסנטימנט של החודש האחרון כולו. מדד הנאסד"ק ירד ביותר מ־2.1%, ומדדי הדאו ג'ונס ו־S&P 500 איבדו 1.7% כל אחד. כך, מדדי הנאסד"ק והדאו ג'ונס נכנסו בשבוע שעבר רשמית למה שמכונה טריטוריה של תיקון - ירידה של יותר מ־10% מהשיא האחרון - ומדד S&P 500 לא רחוק משם גם כן.

● פרשנות | המלחמה עשויה להוביל לטלטלה שכמוה לא ראינו מאז קריסת בריה"מ

● "שווה סיכון": הכלכלן הנודע בטוח - זה מה שטראמפ עומד לעשות עכשיו

● בין יומיים לשבועיים: כך צפוי להיראות מבצע קרקעי באיראן

למעשה, חמישה שבועות רצופים של ירידות ב־S&P 500 זה אירוע חריג למדי בוול סטריט והוא התרחש רק פעמים ספורות מאז שנת 1970. הפעם האחרונה, אגב, הייתה במהלך חששות המיתון של שנת 2022.

מגמת הירידות לא פסחה גם על השוק הישראלי. ביום שישי האחרון נרשמו ירידות חדות של כ־3.5% במדדי הדגל ת"א 35 ות"א 125 ומדד השורה השנייה - ת"א 90, נכנס באופן רשמי ביום שישי לטריטוריית תיקון. מה יכול לשנות את המגמה, ומה ההיסטוריה מלמדת על ההמשך?

ההיסטוריה מלמדת: האם תיקון הוא הזדמנות?

ירידה של 10% משיא כל הזמנים אמנם זכתה לשם משלה, אבל זה לא בהכרח אומר שהיא מבשרת רעות. בממוצע, מאז ינואר 1950 ועד 2023, ירידות כאלה קרו לפחות פעם אחת בשנה (1.1 פעמים בשנה). הפעם האחרונה, אגב, אכן קרתה לפני כמעט שנה - באפריל 2025, בעקבות הטלטלה שפגשה בשווקים עם הצגת תוכנית המכסים של טראמפ.

ירידה של 15% מתרחשת אחת לשנתיים, וירידה של 20% מהשיא, שזכתה גם היא לכינוי משל עצמה "שוק דובי", פוגשת בשוק פעם ב־3 שנים ו־3 חודשים בממוצע. הנתון האחרון דווקא עלול לעורר דאגה. השוק הדובי האחרון במדד S&P 500 היה זה של 2022 - לפני 4 שנים.

בנתונים שפורסמו ברויטרס במהלך התיקון הקודם, ניסו להבין עד כמה סביר שתיקון במדד S&P 500 יוביל לשוק דובי ובחנו קרוב ל־100 שנה. מאז שנת 1929 ועד היום שוק המניות האמריקאי רשם 56 תקופות של תיקון. מתוכן, 22 פעמים הובילו בהמשך לשוק דובי, ו-34 פעמים לא הובילו לירידות החדות הללו. כלומר סיכוי של 40% להגיע לשוק דובי.

מנגד, אם הירידות יתמתנו, ייתכו שזה בדיוק הזמן להיכנס לשוק. בסקירה של גולדמן זאקס שפורסמה לפני כשנתיים, ביקשו כלכלני בנק ההשקעות לסמן איזה תקופות של ירידות מהוות הזדמנות. הם בדקו את התשואות במדד S&P 500 מאז 1980 ועד 2024, ומצאו כי מי שנכנס לשוק, כלומר קנה את המדד, מיד אחרי ירידה של 10%, יהנה מתשואה חציונית של כמעט 10% שנה לאחר מכן - אבל עם כוכבית. העליות הללו מגיעות, רק בתנאי שהמשק האמריקאי לא נכנס למיתון. ב־45 השנים שנבדקו היו 21 תקופות שבהן נכנס המדד לטריטוריה של תיקון, ב־7 מתוכן, ארה"ב נקלעה למיתון. ב־7 הפעמים האלה, אגב, התשואה החציונית עמדה על בין 0% ל־2%.

גורל השווקים בידיים של איש אחד

האסטרטג הראשי של בנק אוף אמריקה, מייקל הרטנט, התייחס אף הוא לטלטלה בשווקים. לטענתו, העובדה שמדד S&P 500 ירד מתחת לרמה של 6,600 נקודות מתניעה "פאניקה" שתביא לתמיכת הממשל בשווקים כדי למנוע מצב של מיתון. בתוך כך, הוא מסמן את סקטור הצריכה המחזורית כהזדמנות וציין כי הוא נסחר בשפל יחסי שדומה למשברים קודמים, כמו למשל ב־2020.

בתוך כך, התייחס הרטנט גם לשאלה עד כמה השווקים מאמינים לטראמפ. הרטנט טען כי פגיעה באמינות הממשל תוביל למגמת ירידה בדולר האמריקאי, ולמגמת עלייה בזהב ובמניות בשווקים אחרים. בשורה התחתונה, הוא צופה דשדוש בשוק המניות עד לבחירות האמצע בנובמבר 2026, שיכריעו את הכיוון בהמשך.

"המשקיעים סוחרים נגד האמירות שלו": האם טראמפ מאבד את אמון השווקים?

לנשיא דונלד טראמפ נבנה לאורך השנים מוניטין של מי שמסוגל להטיס את השווקים במשפט אחד בלבד. אלא שלאחר ירידות השערים החדות בוול סטריט ביום שישי, החלו אסטרטגים ואנליסטים לתהות האם ייתכן שטראמפ מאבד את אחיזתו בשוק.

לדברי סטיב סוסניק, אסטרטג ראשי ב־Interactive Brokers, אמונתם של המשקיעים בנכונותו ובלהיטותו של טראמפ לפעול להרגעת הסכסוך עם איראן סייעה למנוע הפסדים גדולים אף יותר במהלך מרץ. ובכל זאת, ככל שהעימות מתמשך, החששות שמא הסוף לא נראה באופק נותנים את הטון גם בשוק המניות.

בורסות וול סטריט סגרו את שבוע המסחר ביום שישי באדום בוהק: מדד הנאסד"ק ירד ביותר מ־2.1%, מדד הדאו ג'ונס איבד 1.7% ונפל עמוק יותר לטריטוריית תיקון (ירידה של 10% מהשיא), ומדד S&P 500 השיל כמעט 1.7% מערכו. בכך, השלים מדד S&P 500 חמישה שבועות רצופים של ירידות.

"מבחינה פסיכולוגית, זה מתיש", אמרה קרול שליף, אסטרטגית שוק ראשית ב־BMO Wealth Management, בראיון ל־MarketWatch. "השווקים מתמודדים עם העובדה שהם ציפו שזה ייגמר בקרוב".

על הרקע הזה, בוול סטריט נשמעים יותר ויותר קולות המטילים ספק גם ביכולת של טראמפ להרגיע את המשקיעים באמצעות מילים בלבד. הסיכון הוא שהמסרים הסותרים שמגיעים מהבית הלבן מתחילים "לערער באופן משמעותי" את יעילות ההתבטאויות של טראמפ, כך כתבו אנליסטים של ברקליס בדוח מחקר שפורסם אתמול.

הדבר בולט במיוחד בהשוואה לעבר, אז הצליח טראמפ לא פעם להניע התאוששות בשווקים באמצעות איתותים על שינוי מדיניות, למשל סביב תוכנית המכסים.

"נראה שטראמפ מאבד את אחיזתו בשווקים", אמר פאוואד רזאקזאדה, אנליסט שוק ב־StoneX. "משקיעים כבר לא מקבלים את הצהרותיו כפשוטן - אם כבר, הם מתחילים לסחור נגדן, ומחכים להוכחה מוחשית לפני שהם מגיבים".

דובר הבית הלבן, קוש דסאי, מסר בתגובה לדברים כי "הנשיא ממשיך להיות כוח רב עוצמה המניע את אמון השוק בארצות הברית ככלכלה הדינמית והפרו־עסקית ביותר בעולם".

לדבריו, "ברגע שהמטרות הצבאיות של מבצע 'זעם אפי' יושגו והשיבושים לטווח קצר בשוק יהיו מאחורינו, משקיעים צפויים לקצור רווחים בלתי צפויים כתוצאה מהכלכלה האמריקאית המשגשגת".הירידה באמינות של הנשיא האמריקאי תפסה צורה בלידתו של ביטוי חדש לפני כשנה: "TACO", ראשי תיבות של טראמפ תמיד משתפן (Trump Always Chickens Out). כלומר, למרות הכרזות מרחיקות לכת ויש שיאמרו אף קיצוניות, לעתים קרובות הנשיא האמריקאי לא יממש את התוכניות שלו במלואן.

הניסיון לחזות מתי יגיע רגע ה"TACO" הבא הפך לאובססיה החדשה של וול סטריט. ראש תחום אסטרטגייה בדויטשה בנק, מקסימיליאן יוליר, פיתח השבוע "מדד לחץ" המשמש כמעין אינדיקציה לשינויים אפשריים ברטוריקה או באסטרטגיה של הנשיא האמריקאי.

המדד משקלל את השינוי החודשי בשיעור התמיכה בנשיא טראמפ, את ציפיות האינפלציה לשנה קדימה, את ביצועי מדד S&P 500 ואת תשואות אג״ח ממשלת ארה״ב. "כאשר המדד עולה, גדלה ההסתברות לשינוי אסטרטגי מצד הממשל", אמר יוליר. "אם כל ארבעת גורמי הלחץ פועלים יחד, התמריץ לשינוי הופך לגבוה מאוד". נכון לעכשיו, המדד נמצא סמוך לרמתו הגבוהה ביותר מאז חזרתו של טראמפ לנשיאות.

מוניקה דפנד, ראש מכון ההשקעות של Amundi, ציינה כי טראמפ הפך "רגיש הרבה יותר" לתשואות האג"ח במהלך כהונתו השנייה. "ברגע שתשואת אג"ח ל־10 שנים מתקרבת ל־4.5%, הממשל מתחיל להיות לחוץ מאוד, ובדרך כלל זה השלב שבו הוא פועל. כמשקיעים, צריך לדעת להקדים את זה", אמרה. נכון ליום שישי התשואות עמדו על 4.4%.

"כולנו עושים את אותו הדבר - כלום"

השוק כבר למד את הדפוס - טראמפ מחריף איומים בסופי שבוע כשהמסחר סגור, ומפזר הבטחות לשלום כשהנפט מסוג ברנט חוצה את ה־110 דולר. המדד החדש גבוה כעת אף יותר מאשר בשיא משבר המכסים ("Liberation Day") של 2025. לכן, כנראה, וול סטריט מעריכה שהנשיא יעשה הכל כדי לסיים את העימות לפני בחירות האמצע (Midterms), בשל הלחץ המצטבר בארבעת הפרמטרים.

בפייננשל טיימס מספרים שמשקיעים אחרים פשוט ממתינים בצד בתוך הכאוס, מודאגים מכך שייתפסו לא מוכנים בעקבות הפוסט הבא של טראמפ. "כולנו עושים את אותו הדבר, כלום", אמר מנהל ההשקעות הראשי של קרן גידור בצפון אמריקה. "אי אפשר לעשות שורט על הנפט, כי הוא יכול בקלות לזנק ל־150 דולר. או שהמלחמה יכולה להסתיים תוך חמש דקות".

איך סיום המלחמה צפוי להשפיע על השווקים? הממשל האמריקאי מפזר רמזים סותרים כשמצד אחד סגן נשיא ארה"ב ג'יי.די ואנס מדבר על כך שרוב היעדים הצבאיים הושגו, ומצד שני עוד כוחות נשלחים למזרח התיכון.

בבית ההשקעות סיגמא־קלאריטי התייחסו השבוע לפער בין צורך פוליטי לבין צורך אסטרטגי, ומנהל ההשקעות הראשי עידן אזולאי כתב שמבחינה פוליטית, טראמפ יכול למכור לציבור האמריקאי מלחמה קצרה ומוגבלת, ולא עימות מתמשך. "ככל שחולף הזמן, כך הלחץ על טראמפ לסיים את המערכה ילך ויגבר", הוסיף אזולאי, שמעריך שידם של הכוחות הליברליים־דמוקרטיים תהיה על העליונה וממליץ לפיכך "להתעלם מהתנודתיות ולהתמקד בנתוני היסוד".

טראמפ קנה לעצמו מוניטין לאורך השנים של נשיא שמצד אחד מטלטל את השווקים חדשות לבקרים, ומצד שני גם מתכופף לעיתים לרצונו של שוק ההון. כך, אחרי ההכרזה הדרמטית בשנה שעברה על מכסים גבוהים ואף מלחמת סחר שהובילה את הנאסד"ק לשוק דובי (ירידה של 20% מהשיא), בסופו של דבר טראמפ מימש רק חלק מהתוכנית שהציג במקור והשווקים הגיבו בזינוק. הסיבה, התעקשו חלק מהכלכלנים, הייתה עלייה חדה בתשואות האג"ח.

בימים האחרונים האפשרות של תסריט דומה נשמעת גם בהקשר של המלחמה באיראן, כשהשאלה היא האם עליית תשואות האג"ח בארה"ב והירידות בשוקי המניות עשויות לדחוף את טראמפ להודע בקרוב על סיום המלחמה. ובהמשך לכך: האם סיום המלחמה יוביל לריבאונד, עם עלייה במחירי המניות וירידת תשואות האג"ח?

לדברי תמיר הרשקוביץ, סמנכ"ל בכיר ומנהל אגף ההשקעות באיילון ביטוח ופיננסים, "הנרטיב המרכזי שמשפיע על השווקים הוא מחירי האנרגיה. אפשר להסתכל על מדד המניות הגרמני למשל (הדאקס, שירד בכ־12% בחודש האחרון, שח"ו) - המדדים האירופים מושפעים מאוד מעליית מחירי הגז, בדומה למלחמת רוסיה-אוקראינה. בישראל העלייה הצפויה במחיר הדלק היא אחת המתונות בעולם, במקומות אחרים רואים עלייה של עשרות אחוזים, ויש לכך השפעה על הצמיחה העולמית, מייצור ועד שינוע".

הרשקוביץ מוסיף שהעלייה באינפלציה כתוצאה מעליית מחירי האנרגיה מורידה את הסיכוי להמשך הורדות ריבית, "שזה 'דלק' ששוקי ההון בנו עליו מאוד". לדבריו, השוק בארה"ב ירד פחות משווקים אחרים בעולם, שתלויים יותר במחירים. בישראל, המצב שונה וכולל את החלשת האיום עם סיום המלחמה, אך בשווקים הגלובליים הוא מעריך כי "סיום המלחמה באיזו קונסטלציה חיובית שבה איראן חלשה יותר, יהיה אידיאלי".

הרשקוביץ מעריך שבמקרה כזה, "לא נראה חזרה מחיר של 60 דולר לחבית נפט, כי יש טראומה שהשוק עבר, אבל ללא ספק תהיה ירידה של 20%־25% מהמחיר הנוכחי". להערכתו, יופקו לקחים בנוגע לנתיבי שינוע, כי "לא יכול להיות שכלכלות מובילות כמו גרמניה או יפן תלויות בחבורה של מחבלים שיורים על ספינות באיזה מיצר", ויפותחו נתיבים עוקפים. בנוסף הרשקוביץ צופה עלייה חדה בשוק המניות, "תיקון לרוב, אם לא לכל, המניות שירדו. אם מחיר הנפט יירד ציפיות האינפלציה יירדו, ואז בהתאם לציפיות למתווה הריבית תשואות האג"ח אמורות לרדת, אחרי שאג"ח ארה"ב ל־10 שנים כבר נשקו ל־4.5%".

המלצתו היא לעקוב אחרי הדולר, שהתחזק בחודש האחרון בניגוד למגמה של השנה האחרונה (זאת בזמן שדווקא הזהב שנחשב למקלט בטוח ירד). "הדולר חזר להיות מקלט בטוח, ולכן היחלשות שלו תאותת שאנחנו כנראה אחרי האירוע", אומר הרשקוביץ.

"האתגרים בשוק לא התחילו עם המלחמה"

יניב פגוט, סמנכ"ל המסחר בבורסה בת"א, מזכיר שגם לפני המלחמה היו אתגרים בשווקים הגלובליים: "האתגרים בשוק לא התחילו עם המלחמה, ולראייה הביצועים הפושרים של מדד S&P 500 עוד לפני כן, בעיקר בגלל החששות בעולמות ה־AI - משיבוש מודלים עסקיים והשאלה אם ההשקעות הן בועה; ויש את משבר בקרנות האשראי הפרטיות. כשתיגמר המלחמה, האתגרים האלה יישארו, וצריך לזכור את זה", אומר פגוט.

עם זאת, פגוט מעריך בהסתברות גבוהה שמספר דברים כן יקרו עם הכרזה על סיום המלחמה: תשואות האג"ח הממשלתיות של ארה"ב ירדו, השווקים יחלו לתמחר הורדות ריבית שוב, ותיאבון הסיכון של המשקיעים יעלה. "מניות עם בטא גבוהה (תנודתיות ומסוכנות יותר, שח"ו) ש'חוטפות' במלחמה יעשו ריבאונד יותר מהיר, למשל מניות טכנולוגיה".

השוק הישראלי: "יש הרבה כסף שמחכה בחוץ"

ומה לגבי השוק המקומי? פגוט מציין שבניגוד לארה"ב החשיפה שלו לאתגרים (AI ואשראי) פחותה. "מגזר הבנקים ירד לאחרונה, אבל בנקים נהנים גם בסביבת אינפלציה גבוהה, וזה יבוא לידי ביטוי בדוחות.

"גם רשתות השיווק הוכיחו במשברים קודמים שהן מוכרות יותר ומשפרות מרווחים. ביום שאחרי, הם יפרסמו דוחות טובים בזכות זה", הוא מעריך. גם סקטור התשתיות יושפע להערכתו לטובה, וגם החברות הביטחוניות שירדו נהנות מצברי הזמנות גדולים.

"יש עדיין הרבה כסף שמחכה בחוץ, לכן ירידות בתקופה הקרובה ייצרו הזדמנויות בראייה ארוכה", הוא סבור. "בסוף, סיום מלחמה כשאיראן והציר שלה מוחלשים גם אם לא מוכרעים משפר את מצבה של ישראל מלפני המלחמה. כשירימו את הראש ימצאו שישראל מקום טוב יותר להשקעות משהיה קודם, גם אם יחס החוב־תוצר יעלה לכ־70%, לכן אני אופטימי".