משכנתא / אילוסטרציה: Shutterstock

יממה לאחר אישור תקציב המדינה ורגע לפני החג אישרה הממשלה עקרונית את ההצעה לסבסד משכנתאות, בעלות שעלולה להגיע ל-10 מיליארד שקל, וללא מקור תקציבי, וזאת בניגוד לעמדה המקצועית של האוצר ובנק ישראל. מה תוכן ההצעה ומה המשמעויות וההשלכות שלה? גלובס עושה סדר.

● בנק ישראל מתריע: עלייה במספר הזוגות הצעירים שנוטלים משכנתאות מסוכנות וממונפות

● בנק ישראל: המשקיעים שוברים שיאי משכנתאות

מה כוללת ההצעה?

ההצעה כוללת מנגנון שייתן מענקים חודשיים ללווים שנטלו הלוואות לדיור לפני תום שנת 2022, כדי לרכוש דירת מגורים יחידה, שהשווי שלה אז לא עלה על פי שניים ממחיר דירה ממוצע באותה תקופה, ושההלוואה שלהם לא סולקה במלואה; כל זאת, למשך חמש שנים. הרציונל: להקל על הציבור בעקבות העלייה החדה בהחזרים החודשיים שהביאו איתן העלאות הריבית.

איך יחושב המענק?

המענק יחושב על בסיס העלייה בהחזר החודשי, שתיבחן באמצעות הפער בין ההחזר הנוכחי להחזר הראשון. הוא יהיה צמוד למדד, ובשיעור של עד 75% מאותה עלייה בהחזר החודשי, וכל זאת בהתאמה לשווי הדירה בעת נטילת ההלוואה ביחס למחיר דירה ממוצע.

בהתאם לכך, הסיוע המקסימלי יינתן ללווים אשר רכשו דירה ששווייה נמוך ממחיר דירה ממוצע, או שווה לו, בעוד שעבור דירות ששוויין גבוה מכך - יופחת סכום הסיוע באופן ליניארי עד להתאפסותו במחיר דירה העולה על פי שניים ממחיר דירה ממוצע.

ברבעון הראשון של שנת 2022 מחיר דירה ממוצעת עמד על כ-1.7 מיליון שקל. המשמעות: המענקים יינתנו באופן יורד - ויעמדו על עד 75% מאותה עלייה במשכנתא, ועד 3.4 מיליון שקל. החישוב ייעשה לפי הנתון הרלוונטי לאותו חודש שבו נרכשה הדירה.

מי ירוויח מההצעה?

ד"ר יוסי סעדון, מנהל האגף הפיננסי בחטיבת המחקר של בנק ישראל, בדק את אוכלוסיית היעד לשוכרי דירות, שמהווים כ-30% ממשקי הבית בישראל. לפי הניתוח שביצע, שוכר בדירה בשווי ממוצע ארצי - עם אותו הון עצמי ואותה הכנסה כמו הרוכש - צבר מאז 2022 ועד לסוף שנת 2025 עושר נטו של כ-134 אלף שקל, לעומת כ-351 אלף שקל של הרוכש, תוך תשלום שכר דירה שעלה בכ-17% ללא כל הגנת ערך הנכס.

כלומר, מי שרכש דירה צבר כ-217 אלף שקל יותר משוכר דירה, חרף עליית תשלומי המשכנתא בעקבות עליית הריבית. נוסף על כך, לפי ההצעה הוא יוכל לקבל מענק של עשרות אלפי שקלים מהמדינה.

במסגרת הניתוח עלה, כי "בכל נקודת מחיר שנבדקה, ללא יוצא מן הכלל, הרוכש צבר יתרון עושר נטו על שוכר שקול עם אותו הון עצמי לפני קבלת כל פיצוי". מתחת למחיר הממוצע, הרוכש יפוצה בשיעור של כ-15% מהעושר העודף שצבר על שוכר באותה תקופה, והפיצוי הכספי גדל דווקא ככל שהעושר שנצבר גבוה יותר. "לא מדובר כאן בהעברה מתקנת, אלא בסבסוד של רווח שוק", הוא אמר.

בהצעת החוק נכתב, כי "ההשפעה הרבה ביותר צפויה להיות על משפחות צעירות בגילאי 30-40 שבהן היחס בין הוצאות הדיור להכנסה מצוי בשיא, עבור משקי בית מהמעמד הבינוני והבינוני-נמוך שרכשו דירה במחיר ממוצע או נמוך ממנו, וכן עבור לווים שתשלומי המשכנתא שלהם עלו בצורה חדה".

ואולם, נתונים שהציג בנק ישראל בכנסת במרץ 2023 הראו שמהלוואות שנלקחו ב-2020-2022 העלייה בריבית הביאה להתייקרות ההחזר החודשי ב-12% בממוצע, אך ביישובי החברה החרדית ל-13.5% ובחברה הערבית ל-11.4%.

"השונות בין היישובים נובעת משוני בתמהיל ההלוואה. ביישובים חרדים שיעור הגידול גבוה מהממוצע, עקב שיעור גבוה יותר של הלוואה במסלול פריים", הסבירו אז בבנק. עוד לפני ההצעה הנוכחית, הסיעות החרדיות ניסו לקדם הצעות שונות להקפאת ריבית בנק ישראל.

למה זה רע לעזור למי שקשה לו לעמוד בהחזרים שטיפסו בחדות?

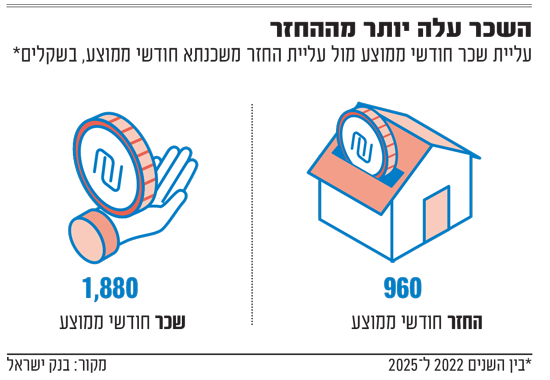

עוד מצא ד"ר סעדון שבאותה תקופה, ההחזר הממוצע של הלווים עלה בכ-960 שקל בחודש, בעוד שהשכר הממוצע עלה באותה תקופה ב-1,880 שקל. אומנם מדובר בממוצע שיש בו שונות רבה, אך הוא לא מצביע על כשל שוק רוחבי. כדי לחזק את הנקודה הזו, ד"ר סעדון מצביע על כך ששיעור הפסדי האשראי במגזר המשכנתאות עמד על 0.7% בלבד, שהוא שיעור נמוך ברמה היסטורית.

נוסף על כך, הריבית לא עלתה סתם. היא עלתה כדי לקרר ביקושים, ובכך לרסן את האינפלציה כפי שאכן קרה. חלק גדול מהמשכנתאות מבוססות על ריבית משתנה, שמתואמת עם הריבית שקובע בנק ישראל. לכן, אם הממשלה מפצה חלק מהציבור על אותה התייקרות, היא מנטרלת את הניסיון לרסן את האינפלציה.

אם מחזרתי את המשכנתא או לקחתי משכנתא בריבית קבועה, אהיה זכאי למענק?

לא. המענקים יינתנו רק למי שבחרו במסלול של ריבית משתנה. מי שלקח משכנתא בריבית קבועה לא זכאי למענק, למרות שהוא שילם יותר כדי לשמור על ריבית אחידה. גם לווים שמחזרו את המשכנתא לא יהיו זכאים. בבנק ישראל מדגישים, כי "הצעת החוק מתגמלת פסיביות ומענישה ניהול סיכון אחראי".

כמה זה יעלה לקופת המדינה?

בבנק ישראל מעריכים את עלות הסבסוד בכ-2 מיליארד שקל לשנה, ובתום חמש השנים היא תגיע לכ-10 מיליארד שקל. הממונה על התקציבים במשרד האוצר, מהרן פרוזנפר, העריך בשבוע שעבר את העלות "לפחות ב-7 מיליארד שקל".

בהצעת החוק הסכום שנכתב הוא 2 מיליארד שקל, אך לטענת גורמים כלכליים יש בכך משום הטעיה, שכן ההצעה מביאה בחשבון רק שנה אחת, שבה הריבית גבוהה משמעותית, ותרד בשנים שלאחר מכן - זאת בשונה מתחזיות בנק ישראל. כך לפי הבנק, בעוד 12 חודשים הריבית תעמוד על 3.5%-3.75% - כלומר הורדה אחת או שתיים של הריבית.

בכל אופן, להצעה אין מקור תקציבי. פרוזנפר כתב ערב חג הפסח לחברי הממשלה, כי "רק אתמול אושרה בכנסת בקריאה שלישית הצעת חוק התקציב ל-2026, שלא כוללת מקור למימון הצעת החוק. מדובר בתקציב מורכב שעודכן תוך כדי המלחמה, וכולל קיצוצים במיליארדי שקלים לצורך התכנסות לצורכי הלחימה והמשק. גם בימים אלה קיימת אי-ודאות ביטחונית וצפי להוצאות ביטחוניות גבוהות נוספות, שיחייבו צעדים קשים בהמשך, ובשלב זה לא נכון להכביד עוד יותר את הנטל על הציבור".

האם ההצעה תחול מיידית?

בהצעה מוצע לתקצב אותה כבר מהשנה הנוכחית. ואולם, הממשלה כאמור אישרה אותה באופן עקרוני. בהחלטתה נקבע גם כי היא תעבור לדיון בוועדת שרים לחקיקה, ולאחר מכן תחזור לממשלה, אז יימצא לה מקור תקציבי ואז תגיע לכנסת להמשך החקיקה.

בפני ההצעה כאמור התנגדויות מקצועיות רבות, הן של בנק ישראל והן של משרד האוצר. גם קרן המטבע הבינלאומית המליצה לממשלה שלא לאמץ את ההצעה. בממשלה יש הטוענים כי היא נועדה להיטיב עם החרדים על רקע הדחיות החוזרות ונשנות בהעברת חוק הגיוס, זאת לצד העברת כספים קואליציוניים בסך של 2 מיליארד שקל כמעט לדרישות הסיעות החרדיות.