נתוני המשכנתאות שפרסם השבוע בנק ישראל כללו כמה נתונים חריגים מעט: מספר לווי המשכנתאות בחודש מרץ היה אחד מהגבוהים בשנים האחרונות; המשכנתא הממוצעת שברה שיא; ומספר משקי הבית המפגרים בתשלומי המשכנתאות ממשיך לצמוח, ועל פי הערכת גלובס מדובר כיום בכ־7,000 משקי בית שאינם מצליחים לעמוד בהחזרי המשכנתאות שלהם.

למעלה מ־9,400 תיקי משכנתאות מומשו בחודש שעבר, כ־1,000 תיקים מעל לממוצע החודשי של התיקים שאושרו מאז תחילת השנה שעברה. מאז הרבעון האחרון של 2022 - שחתם את השוק הבוער של 2021־2022 - מדובר במספר השלישי בגודלו, כך שמדובר באירוע מעניין.

האם קרה משהו בשוק הנדל"ן בחודש שעבר? כנראה שלא. הוא נותר בשפל. יו"ר התאחדות יועצי המשכנתאות נופר יעקב אומרת כי הגורם המכריע היה המלחמה, שהובילה לירידה בביקוש לאג"ח ממשלתי, מה שהביא לעליית הריבית על אגרות חוב אלה. ומכיוון שאג"ח ממשלתי מהווה את אחד מבסיסי חישובי הריביות על משכנתאות, רבים חששו שאם ימתינו עם מימוש המשכנתאות שאושרו להם ע"י הבנקים - תנאי המשכנתאות יורעו ומיהרו לממש את האישורים.

האם עומדת להירשם הקלה כלשהי בתחום? המצב נזיל מאוד, חסר ודאות, אך מכלל הנתונים הכלכליים - קשה לראות באופק הקרוב משהו שיחזיר את המשכנתאות לכיוון של ירידות. כך למשל, התהליך של הורדות הריבית שהחל בסוף 2025 נבלם, ולא נראה שיהיה לו המשך בקרוב.

יעקב גם מזכירה, שהמדד הקרוב אמור לעלות במידה משמעותית, עקב המלחמה ועליות המחירים שנגזרות ממנה, ובראשן עליית מחירי הדלק. "זה יצריך את מי שיש לו משכנתאות צמודות למדד לערוך את השיקולים וההתייעצויות שלו , לגבי מה עושים בהמשך", היא מעירה. אולם לטווח הקרוב נראה שהריביות על המשכנתאות יוסיפו להיות גבוהות ואולי אף לעלות.

העשירים הקפיצו את המשכנתאות

נתחיל בגורמים שהביאו את המשכנתא הממוצעת שנלקחה בחודש מרץ להיות הגבוהה ביותר אי פעם. סך ממוצע המשכנתאות שנלקחו במרץ הגיע ל־1.13 מיליון שקל, אבל מדובר בממוצע גולמי שמשמעותו מוגבלת. בנק ישראל מחלק את לווי המשכנתאות למספר סוגים: למשקיעים, לרוכשי דירות מסובסדות במסגרת תוכניות ממשלתיות כגון מחיר מטרה ולממחזרי משכנתאות.

אנו בגלובס גוזרים מנתונים אלה גם את ציבור הלווים הגדול ביותר והוא של רוכשי דירות יחידות - לא משקיעים - במסגרת השוק החופשי. ואכן מתברר כי ציבור זה, הוא שאחראי במידה רבה לשיא החדש, שכן הוא לקח משכנתא ממוצעת של 1.14 מיליון שקל. השיא הקודם שלו נרשם ביוני שעבר והגיע ל־1.09 מיליון שקל.

בדיקה מעמיקה יותר יכולה להצביע על האחראים למשכנתאות הגבוהות של החודשים האחרונים בכלל ובחודש שעבר בפרט - מדובר בציבור רוכשי הדירות במחירים של יותר מ־5 מיליון שקל. אלה היו אחראים על 16% מהמשכנתאות שנלקחו בחודש שעבר. מדובר בשיא בלתי נתפס עד לתקופה הנוכחית.

בשנה שעברה שיעורם הממוצע הגיע ל־13%, ואילו ב־2023־2024 ל־11%. משקלם של רוכשי הדירות במחירים של עד 3 מיליון שקל יורד בהדרגה, ואלה שרוכשים דירות במחירים של 3־5 מיליון שקל נותר יציב - ולכן ניתן להגיד כי המשכנתאות על דירות היוקרה עולות בקצב המהיר ביותר.

עוד גורם שלוחץ מזה זמן על המשכנתאות כלפי מעלה הוא המשקיעים. מדובר בנתון מפתיע לכאורה, שכן אחוזי התשואה הנמוכים על דירות מרחיקים מהן משקיעים, ואכן רוב הציבור הזה מתרחק מהשוק, אך מי נשאר?

רמות המשכנתא אינן נותנות ספק בנוגע תשובה: משקיעים אמידים. מי שלוקח משכנתא ממוצעת של יותר מ־1.3 מיליון שקל על דירה, שהוא יודע מראש שלא תישא לו תשואה מספקת - צריך להיות אדם אמיד.

להערכתנו, המשקיעים האמידים החלו לפעול בשוק באינטנסיביות החל מהרבעון האחרון של 2024, ואז המשכנתא שלהם עקפה את זו של רוכשי הדירות היחידות, והמריאה מאז בסדר גודל של כ־40%, לעומת פחות מ־15% של רוכשי דירות יחידות.

אז מה מניע אותם להכנס לשוק מדשדש, שמאופיין בתשואות נמוכות, וכל זה תוך לקיחת משכנתאות גבוהות במיוחד? להערכתנו, הם בונים על המבצעים הפיננסיים. רו"ח איתי קדמי מאוניברסיטת רייכמן חישב כי בממוצע ארצי מדובר על הנחה של כ־12% ואילו בתל אביב ההנחה המתקבלת על המבצעים הללו מגיעה לכ־13%. השווי של ההנחה, מגיע לכמעט שש שנות תשואה בדירה מושכרת ולכן היא קורצת למשקיעים הרבה יותר מאשר התשואה מהשכרה.

לווים ממעמד הביניים קורסים

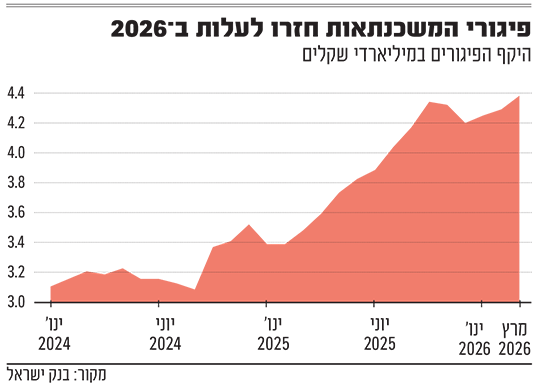

במרץ הגיע שיעור המשכנתאות בפיגור ל־4.37 מיליארד שקל. מדובר ב־0.7% מכלל יתרת ההלוואות למגורים, כך שאין מדובר בסכום שיכול לסכן את המערכת הבנקאית. אבל מלכתחילה לא בזה עוסקים הנתונים, אלא במצב משקי הבית.

על פי בנק ישראל, כ־11 אלף משכנתאות מצויות בסטטוס פיגור של יותר מ־90 יום. אולם כל תיק משכנתא כולל מספר מסלולים, כך שלא מדובר בהכרח במספר משקי בית שנקלעו לקשיים בהחזרי המשכנתא. להערכתנו, מדובר בכ־7,000 משקי בית, שנכון להיום אינם מסוגלים לעמוד בהחזרים.

עד כמה המצב מחמיר? בספטמבר 2023, ערב פרוץ מלחמת חרבות ברזל, סך הפיגורים הגיעו ל־2.7 מיליארד. מאז הוא עלה בלמעלה מ־60%, וניכר כי עיקר העליות בפיגורים נרשמו מאז סוף 2024, אחרי שברוב אותה שנה ניכרה דווקא בלימה בעלייה.

לקראת סוף השנה שעברה שוב ניכרה התמתנות ואף ירידה ברמות הפיגורים וככל הנראה בנקים התאמצו להגיע להסדרים ולמיחזורים מול המפגרים, ואולם מתיחלת השנה התחדשה העלייה, מה שמעיד על כך שמדובר ברכבת שקשה מאוד לעצור.

מבחינת פילוח המשכנתאות בפיגורים, 38% מהן בהיקף של 600 אלף שקל עד 1.2 מיליון שקל ו־32% בהיקף של 1.2-2 מיליון שקל. אמנם הטווחים של המשכנתאות מאוד רחבים, אך ברור שהם משקפים את מעמד הביניים, שניכר, כי הוא מתקשה לעמוד בהחזרים החודשיים של המשכנתאות.

בהתאחדות יועצי המשכנתאות בדקו לעומק גם מי בדיוק הלווים שמתקשים במיוחד לעמוד בהחזרים ומצאו כי משכנתאות בהיקף של 1.2־2 מיליון שקל זינקו ברמות הפיגורים שלהם ב־12% ברבעון הראשון של השנה, בעוד שהלווים של 600 אלף שקל עד 1.2 מיליון שקל הגדילו את הפיגורים שלהם ב־3%. משכנתאות בהיקף של 4 מיליון שקל ומעלה לא עלו כלל בפיגורים והלווים של עד 600 אלף שקל עלו בפיגורים בשיעור של אחוזים בודדים בלבד. מאז פרוץ המלחמה קפץ שיעור הפיגורים בטווח 1.2־2 מיליון שקל במשכנתאות ב־113%.

"זה מעמד הביניים שלנו", אומרת יעקב. "אנשים לקחו משכנתאות גדולות, ומאז העלאות הריבית והמלחמה, הם נתונים לקשיים גדולים. ההחזרים החודשיים למי שלקח משכנתאות בהיקפים האלה קפצו ב־1,500 שקל. חלק מהם הקפיאו משכנתאות לפני שנה, ועכשיו הם שבים להחזרים גבוהים אף יותר".

נופר יעקב, יו''ר התאחדות יועצי המשכנתאות / צילום: תמר מצפי

העתיד הקרוב, היא סבורה, לא נראה מבטיח מבחינת שיעורי הפיגורים, שכן לא ניכר שיהיה שיפור מהותי במצב שאליו נזקקים הלווים בקשיים, כדי לשוב לעמוד על הרגליים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.