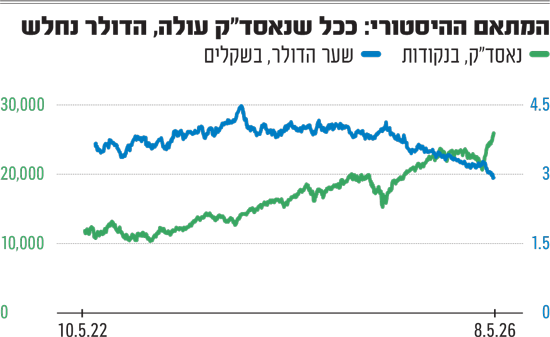

צניחת הדולר לרמה של 2.9 שקלים מטלטלת ענפים שלמים במשק. עם ייסוף של כ-20% בתוך שנה אחת, היצואנים כבר זועקים להתערבות, אך בנק ישראל ומשרד האוצר מתעקשים לשבת על הגדר. בזמן שבשוק מחפשים את התחתית, עולה השאלה הגדולה באמת: מי הם הכוחות שדוחפים את הלוחות הטקטוניים של השוק?

● מומחים טוענים: הדולר יכול לקפוץ מחדש בשני תרחישים

● כשהשקל עושה היסטוריה, האם זה הזמן לקנות דולרים?

● הדולר בשפל חדש; יעקב אטרקצ'י במתקפה חזיתית: "הנגיד פחדן"

● המוסדיים מכרו שיא של דולרים והקפיצו את השקל. כך עבד המנגנון

● השקל לא עוצר. מה יכול לבלום את הדהירה?

מי שעמדו במרכז הזרקור בתקופה האחרונה, ובצדק מסוים, הם הגופים המוסדיים. הסיבה: הם צמצמו בצורה חדה את החשיפה שלהם למט"ח, ומכרו דולרים בכמויות גדולות. כך למשל, בשלושת הרבעונים האחרונים מכרו המוסדיים סכום שיא של קרוב ל-29 מיליארד דולר. זאת, הן כחלק משינוי אסטרטגי של צמצום החשיפה למט"ח והן כתוצאה מפעילות גידור שעשו.

איך זה עובד? המוסדיים מנהלים מדיניות של חשיפה קבועה למט"ח (למשל, 20% מהתיק). כשוול סטריט נוסקת, ערך הנכסים הדולריים שלהם עולה, ונוצרת מעין חריגה מהחשיפה המתוכננת. כדי לחזור לאיזון, המוסדיים נאלצים למכור דולרים בכמויות עתק דרך מכשירים פיננסיים שונים. התוצאה היא פרדוקס שוק מקומי: ככל שהבורסה האמריקאית שוברת שיאים, כך הלחץ על הדולר בישראל גובר - והשקל מתחזק.

המנגנון הזה קיים כבר שנים, אך בחודשים האחרונים התלכדו מספר תנאים שהפכו אותו למכפיל כוח. מצד אחד, כאמור, המוסדיים חתכו את החשיפה שלהם למט"ח מרמה של כ-23% בשנת 2024 לכ-17%-18% כיום (לפי נתוני גמל-נט על המסלול הכללי בקרנות ההשתלמות). אומנם היסטורית לא מדובר ברמה חריגה, אך בטיימינג הנוכחי האפקט היה דרמטי.

הסיבה לכך טמונה בתהליך שהתרחש מתחת לרדאר לאורך זמן: תיק הנכסים של הציבור צמח באיטיות ובעקביות, עד שזינק ב-80% בתוך שש שנים בלבד (מאז 2020) לרמה של יותר מ-7 טריליון שקל. במילים פשוטות, בשנים קודמות, שבהן המוסדיים שינו את החשיפה למט"ח, האפקט היה נמוך בצורה מהותית, פשוט כי סך הנכסים היה קטן בהרבה. כעת, כשהשינוי בניהול החשיפה פוגש בסיס נכסים מפלצתי של 7 טריליון שקל, כמות הכסף שזזה בשוק גדולה מספיק כדי לחולל את אותם שינויים טקטוניים שאנו רואים.

המשוואה בין וול סטריט לשקל

לצד ההחלטה האקטיבית של המוסדיים, ישנן עוד תופעות שהובילו לתנועות הון דרסטיות שפעלו לחיזוק השקל. הראשונה היא התחזקות וול סטריט. כאמור, קיים מתאם ארוך שמראה כיצד תזוזות בוול סטריט משליכות ישירות על שער החליפין. נתונים היסטוריים מראים שב-75% מהזמן הבורסה עולה, ולכן באופן עקבי המגמה הזו צפויה להמשיך.

נכון לפברואר האחרון, סך הנכסים המנוהלים על-ידי המוסדיים נאמד במעל טריליון דולר. מתוכם, לפחות 200 מיליארד דולר במניות חו"ל. בשוק מעריכים כי בשל גודל הנכסים המנוהלים, כל עלייה של 1% במדד נאסד"ק מביאה לכך שהמוסדיים נאלצים למכור סכום של כ-1.5 מיליארד דולר לצורך גידורים. לשם השוואה, מתחילת השנה עלה הנאסד"ק בכ-13% - והמשמעות היא לפי משוואה זו היא מכירה של מעל 20 מיליארד דולר.

שנית, חלק מתנועות ההון שרואים אצל המוסדיים אינן תולדה של החלטה של מנהלי השקעות, אלא שינוי בטעמי הציבור. נתונים חדשים מצביעים על הון משמעותי שהושקע במסלולי "מניות" בחסכונות בקרב הגופים המוסדיים - החשופים לשוק המניות הישראלי בשיעורים גבוהים ובעלי הגנות מפני תנודות מט"ח.

ב-12 החודשים האחרונים שנבדקו (אפריל 2025-מרץ 2026), הועברו למסלול זה בפנסיה כ-35 מיליארד שקל. זאת, בזמן שהמסלול הכללי ומסלולי ה-S&P 500 ראו יציאות כספים, ולצד הפופולריות ההולכת וגוברת של המסלולים עוקבי ישראל, החשופים אך ורק לשקל. כלומר, טעמי הציבור משתנים אף הם, ואם לפני שנתיים-שלוש מסלולי S&P 500 עם חשיפה מלאה למט"ח היו הטרנד החם, כיום הם נותרו מאחור.

הדומיננטיות של המוסדיים ברורה, ובאה לידי ביטוי ביתר שאת בתקופות של גאות בוול סטריט, כמו זו הנוכחית (עלייה של 15% בחודש בנאסד"ק), אך היא אינה הכוח היחיד שמזיז את המחוגים בשוק המט"ח. כך למשל, נתונים חדשים של בנק ישראל על פעילות השחקנים המרכזיים בשוק ברבעון הראשון הראו כי בעוד שהמוסדיים מכרו מעל 5 מיליארד דולר מט"ח, המשקיעים הזרים מצידם היו בצד הקונה, עם רכישות נטו של מעל 6.5 מיליארד דולר.

ההייטק מוסיף שמן למדורה

לצד זאת, מנוע משמעותי נוסף התומך בשקל הוא ההייטק המקומי. יצוא סקטור זה, המהווה כ-11% מהתוצר של ישראל, עלה ב-5% בחודשים דצמבר-פברואר בלבד לעומת שלושת החודשים הקודמים.

כשמסתכלים שנה לאחור, המספרים מרשימים אף יותר, עם עלייה של 15% לעומת התקופה המקבילה אשתקד. התרחבות היצוא של ההייטק מגדילה את העודף בחשבון השוטף (סך יצוא מינוס יבוא) ותומכת בהתחזקות השקל.

ובכלל, נראה כי כל הכוכבים הסתדרו לטובת השקל: פרמיית הסיכון של ישראל ירדה בחדות מאז הפסקת האש עם איראן, הדולר סובל מחולשה גלובלית מול סל המטבעות, והריבית הריאלית בישראל (כ-2%) גבוהה ביחס לשווקים אחרים כמו ארה"ב.

האפשרויות של בנק ישראל

כעת כל העיניים לבנק ישראל. שער הדולר הנוכחי פוגע אנושות בתעשיות שלמות, שראו כיצד הרווח שלהן נשחק לחלוטין בשל הייסוף החריג של השקל. השאלה היא מה יכול הבנק המרכזי לעשות.

הנחת המוצא בשוק היא שגם אם הבנק המרכזי יפחית את הריבית בסוף החודש (25.5) בשיעור של 25 נקודות בסיס, לא צפוי שינוי מהותי. הרי גם בחודשים דצמבר וינואר בנק ישראל עשה כך, ומאז נרשם ייסוף חריג.

הצעה אחת היא לבצע תוכנית רכישות אג"ח ממשלתיות לצד הפחתת הריבית, מה שיהווה מכפיל כוח ויוסיף שקלים לשוק. הצעה נוספת היא הפחתת ריבית שלא מן המניין ובשיעור גבוה. הסבירות לכך נראית כעת אפסית.

אפשרות אחרת, שלכאורה יותר בעייתית, בשל המדיניות האמריקאית התקיפה בנושא, היא רכישה אקטיבית של מט"ח. אומנם בשוק נשמעים יותר ויותר קולות הקוראים לכך, אך הקונצנזוס הוא שהבנק בראשות פרופ' אמיר ירון לא ימהר להתערב - בין היתר בשל החשש מביקורת אמריקאית על "מניפולציית מטבע" והסיכון להצתת לחצים אינפלציוניים.

בית ההשקעות שמעריך - ההתערבות קרובה

בלידר שוקי הון לא פוסלים את האופציה האחרונה של רכישות מט"ח. לשם השוואה, הם מזכירים כי ב-2020 נרכשו 21 מיליארד דולר ובשנת 2021 נרכשו 35 מיליארד דולר. בלידר משווים בין התקופה ההיא, מגפת הקורונה, לימינו. "ההודעה מראש על היקף הרכישות מיועדת לספק לשוק ודאות לגבי מחויבות הבנק להתמודדות עם הייסוף החד שחל לאחרונה, ובכך לתמוך בהמשך התמודדות המשק עם ההשלכות הכלכליות של משבר הקורונה", נכתב אז.

בלידר מסבירים כי "נראה שהיום הנסיבות מאוד דומות, אם מחליפים את המילים 'משבר הקורונה' ב'השלכות המלחמה הממושכת'. ההתרחבות המהירה בסקטור ההייטק היום (כולל השקעות בחו"ל) גורמת ייסוף חד בשקל ופוגעת קשות בתחרותיות של הסקטור הסחיר. נדמה שהסבירות להתערבות בשוק המט"ח עלתה, זאת נוסף על הורדת ריבית ב-25.5".

אלא שגם אז השלכות ההתערבות היו קצרות-טווח. בשוק מסבירים כי בשל גודל הנכסים המנוהלים כיום בקרב הגופים המוסדיים, היקפי הגידור הנדרשים הם אלה שיכתיבו את הטון גם בהמשך. אותם גורמים טוענים כי בנק ישראל צריך לשנות גישה ולא לראות במט"ח כלי מוניטרי בלבד - אלא בעיה שצריך להתמודד איתה, ויפה שעה אחת קודם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.