"עוד לא התחלנו את המשבר בשוק הנדל"ן הישראלי, הוא בחיתולים", מעריך אלדד תמיר, מנכ"ל ובעלים של בית ההשקעות תמיר פישמן ומנכ"ל חברת הפינטק FINQ. "אנחנו רואים כמעט אפס מכירות, למרות מבצעים, הנחות, כמעט כל טריק שיש בספר, והשוק סטטי. אני לא רואה התאוששות לפני שיהיה פה תיקון מחירים, ירידה איטית או ששוק הנדל"ן יתרסק".

תמיר, מוותיקי שוק ההון, אומר כי גם כיום "העולם הזה מרתק אותי כי הוא מאוד רחב. אתה צריך כל היום ללמוד על הכול, ושום דבר בו לא קבוע".

● "המחלה ההולנדית" והתשובה הנורבגית: המדינות שנפלו בגלל מטבע חזק ואלו שפיצחו את השיטה

● מחפשים הזדמנויות חדשות בבורסה? כדאי להכיר את המדד הקטן הזה

● מנהלי קרנות הגידור חושפים: זה הסקטור שכדאי להתרחק ממנו

אחרי הריצה החזקה של שוק המניות המקומי (140% במדד ת"א 125 מאז ה־7 באוקטובר), תמיר בטוח שהוא יקר ופחות אטרקטיבי מארה"ב. "יש מניות מאוד יקרות, יש כאלה שפחות, אבל הבורסה הישראלית משקפת רמות מחירים גבוהות. בהסתכלות קדימה כמות הכסף שתלך על ביטחון גדולה יותר והגירעון יגדל, כך שעלויות המימון שלנו בעולם יהיו גבוהות יותר".

לכן, תמיר מעדיף לפעול כעת הפוך מהמגמה בקרב המשקיעים, תוך שהוא מציין כי "השוק האמריקאי יותר אטרקטיבי, גם בגלל שהחברות המובילות בעולם נמצאות בו, יחד עם המהפכה של הבינה המלאכותית (AI). אני אוהב להסתכל על מכפיל PEG - המשקלל רווח בנטרול צמיחה. בחברות הגדולות בארה"ב הוא עומד על כ־1 עד 1.5, שזה מאוד אטרקטיבי. היו תקופות שהנתון עמד על 3-4.

"המחירים בארה"ב יותר אטרקטיביים משהיו לפני שנתיים או שלוש שנים, יש שם הרבה מאוד הזדמנויות בחברות וסקטורים ברמות מחירים סבירות. אם אני מנטרל את הרעשים ואת הפחדים, שיעורי הצמיחה שלהן מאוד מאוד גבוהים, לכן המחירים באופן יחסי אטרקטיביים". לצד זאת, תמיר מציין שהאינפלציה בעולם נמצאת במגמת עצירה, "ואלה חדשות טובות לכולנו".

סוגייה שמדאיגה את תמיר נוגעת לשער הדולר־שקל. הוא חושש מאוד שהשקל ימשיך להתחזק, מה שבעיניו יוביל לפגיעה אנושה במדינת ישראל: "בלי ירידות בוול סטריט, או התערבות של בנק ישראל, בקצב הזה עוד נגיע לשער גם של 2.5 שקלים לדולר, זה מוות לכלכלה ומישהו צריך לטפל בזה. אי אפשר לגייס עובדים ככה. עובד בסן פרנסיסקו נהיה זול יותר מעובד בתל אביב, ב־25%. הרווח של חברות מקומיות נשחק ב־25%, וגם המדינה מרוויחה פחות ממסים.

"אנשים שוכחים שישראל היא מדינה שמבוססת על יצוא. כל הערך המוסף שלנו נובע מכך - בלי יצוא אין לנו זכות קיום. והורדת ריבית לבדה לא תפתור את הבעיה".

50% מהתיק בארה"ב, עם דגש על אנרגיה

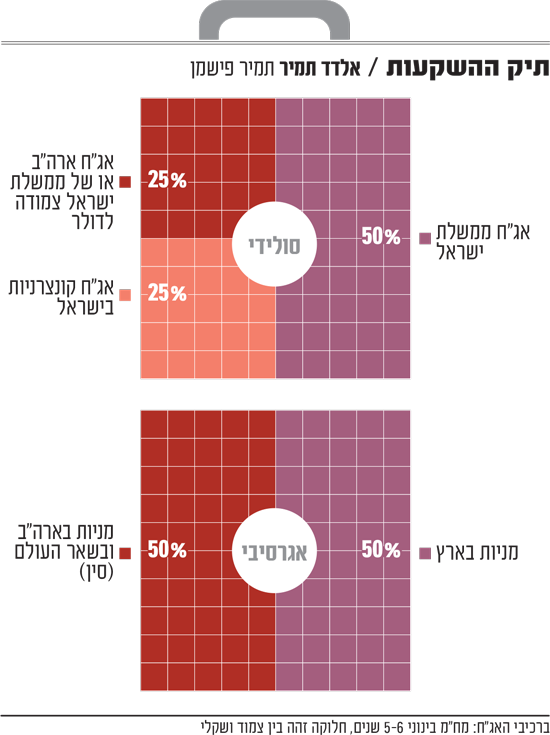

כשאנחנו מבקשים מתמיר לבנות תיקי השקעות, הוא מציין כי "אני נותן מבנה לתיק סולידי ומבנה לתיק מניות, וכל אחד יבחר מה רמת הסיכון שלו ויבנה את התיק שלו בהתאם". בפועל, הוא מציע ברכיב הסולידי להקצות 50% לאג"ח ממשלת ישראל, שכן "רמות המחירים באג"ח הקונצרניות מאוד גבוהות ולא מקבלים שם פיצוי על הסיכון. חצי אחוז פרמיה בין אג"ח קונצרנית לממשלתית זה לא משתלם". רכיב נוסף הוא 25% באג"ח קונצרניות בישראל במרווחים גבוהים, ואת 25% הנותרים הוא מקצה לאג"ח בארה"ב או אג"ח ממשלת ישראל צמודה לדולר.

לשאלה כיצד זה מסתדר עם החשש שלו מכיוון שער השקל, הוא מסביר כי "אני מאמין שהמצב הנוכחי של שער החליפין לא יוכל להימשך לאורך זמן וחייב לקרות משהו". בשל הסיכונים בישראל, המח"מ (משך חיים ממוצע) של התיק הוא "בינוני", כלומר 5־6 שנים, בציפייה כי "תהיה ירידת ריבית וזה יוביל לרווחי הון. אבל ללכת למח"מ ארוך של 10 שנים זה סיכון גדול מדי. הרי בישראל אי אפשר לדעת מה יהיה מחר בבוקר".

מניות וסקטורים מומלצים

בחו"ל

אמזון

אנבידיה

סרוויס NOW (מחשוב ענן)

פייסבוק

סיילספורס

אובר

אנרגיה אטומית - באמצעות ETF על אורניום

בארץ

אנרגיה מתחדשת

אנרגיה רגילה

להימנע

נדל"ן בישראל

באשר לתיק המנייתי, תמיר מציע חלוקה של 50% בישראל ו־50% בארה"ב ובשאר העולם, בעיקר סין והודו. למרות החולשה היחסית שהוא צופה בישראל, הוא מסביר את החשיפה המנייתית הגבוהה לשוק המקומי ב"יתרון שלנו כישראלים להשקיע בו". אלא שיש לכך סיבה נוספת: "החשיפה של כל התיק לסקטור האנרגיה כרגע נעשית מעולה דרך השוק הישראלי. זה אחד הסקטורים שלדעתי יהיו המובילים בעשור הקרוב, וצריך להחזיק במשקל עודף. זה נכון לכל סוגי האנרגיה, מה'רגילה' המסורתית, דרך סולארית ועד אנרגיה אטומית. יש עודף ביקוש מטורף לאנרגיה בשל הצורך לספק הרבה אנרגיה לדאטה סנטרים, הם הופכים למפלצת שצריכה המון המון אנרגיה".

בהתייחס למניות הבנקים והביטוח המקומיות, תמיר מציין כי הן יקרות: "אלה לא מניות של 'סייל'. אין ברירה אלא להחזיק את הבנקים כי הם חלק משמעותי מהשוק בישראל, אבל לא הייתי מחזיק אותם בחשיפת יתר, אלא הייתי מחכה לתיקונים בשוק. אני מאמין שאלה יגיעו, ואז אפשר יהיה להגדיל".

המניות שחייבות להיות בכל תיק

כשהוא נשאל לגבי המניות המועדפות בחו"ל, תמיר חוזר למכפיל הרווח מנוטרל הצמיחה, PEG. לדבריו חלק מענקיות הטכנולוגיה זולות למדי, כך ש"כדאי להתמקד במניות המובילות במדד S&P 500. חברות כמו אמזון, פייסבוק (מטא) ואנבידיה חייבות להיות בכל תיק. אמזון היא תשתית הענן המובילה בעולם, וזה לא רק AI, עליה יושבים כמעט כל מה שנקרא תוכנה כשירות (SAAS) והיא מנוהלת למופת. פייסבוק היא מכונת הפרסום מספר אחת ללא תחרות, והיא וסיילספורס 'חטפו' סנטימנט שלילי לא ברור. אנבידיה מייצגת את עולם ה־AI ויש לה יתרון יחסי עצום. היא 'מרקט לידר' וצריך להחזיק אותה.

"ברור שיהיו משברים גם בתחום הדאטה סנטרים וה־AI, אבל זה לא תחום שהולך להיגמר". תמיר מעריך שאנבידיה זולה כעת באופן יחסי: "תסתכל על מכפיל הצמיחה שלה, לפני כמה שנים היא הייתה יקרה יותר. גם נטפליקס ברמת מחיר מאוד אטרקטיבית כרגע".

מניות נוספות שהוא מסמן הן אובר ("כלכלה דיגיטלית צומחת עם הנהלה מצוינת") וחברת מחשוב הענן ServiceNow (שרכשה לאחרונה את ארמיס הישראלית ב־7.7 מיליארד דולר).

למרות שתמיר מציע להיחשף לתחום האנרגיה בעיקר בישראל, יש תחום אחד שלא קיים בישראל - אנרגיה אטומית. לכן הוא ממליץ לתבל את החשיפה האנרגטית "עם קרן סל גלובלית על אורניום". בין אלה ניתן להזכיר את URA, UEC או NLR.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.