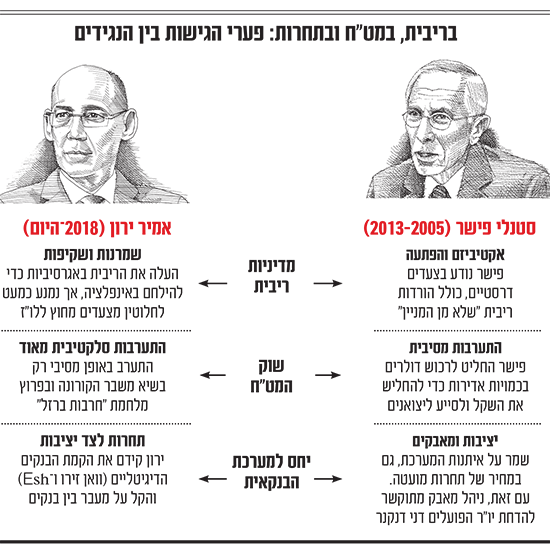

עם כניסתו לתפקיד הנגיד ב־2018, הניח פרופ' אמיר ירון הצהרת כוונות ברורה על השולחן: שער החליפין ייקבע על ידי כוחות השוק. "רצוי ששער החליפין ייקבע ללא צורך בהתערבות משמעותית בשוק מטבע החוץ", הצהיר אז, אך סייג את דבריו למקרים של תנודות חריגות "שאינן תואמות את התנאים הכלכליים הבסיסיים במשק". מאז, מיצב עצמו ירון כנגיד שמרן שדבק בעקרונות השוק החופשי ובוחר להתערב בנעשה בו רק במקרי קיצון נדירים.

● "המחלה ההולנדית" והתשובה הנורבגית: המדינות שנפלו בגלל מטבע חזק ואלו שפיצחו את השיטה

● המשוואה שמגלה: גם אם הנגיד יקנה דולרים, ההשפעה תהיה זמנית בלבד

אלא שבמציאות של 2026, כשהדולר צונח לשפל אחר שפל ומגזרים שלמים בסכנה בשל הפגיעה החדה ברווח, השמרנות המוניטרית שלו עומדת למבחן הגדול ביותר שלה. השוואה בין סגנון הניהול המאופק של ירון לבין האקטיביזם התזזיתי שמזוהה עם מי שהיה באותו תפקיד, סטנלי פישר, מעלה את השאלה: האם הגיע הזמן לשנות גישה.

בין שמרנות לאקטיביזם: איך מטפלים במשבר

"הנגיד הביע בנאום הזה את ה'אני מאמין' שלו, והוא מאמין בכוחות השוק ובמתודה השמרנית־כלכלית שלו. ב־2021-2020, בעקבות משבר הקורונה, הוא ביצע רכישת דולרים גדולה מאוד על רקע התחזקות השקל. מה גם שאז האינפלציה ירדה בתחילת הקורונה בחדות, אל מתחת ליעד", אומר לגלובס מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים. שפריר מציין גם כי המשנה לנגיד, אנדרו אביר, "דיבר בעבר לא פעם על הצורך בהתערבות כדי לשמור על התעשייה, וכעת מצדיק התערבות כזו רק במקרה של הגעה לגבול התחתון של האינפלציה".

מי שמייצג את הצד השני של המתרס מבחינת הגישה הוא סטנלי פישר, שהוצנח לתפקיד נגיד בנק ישראל בתקופה מאתגרת במיוחד (2005-2013) ועמד במבחן משמעותי עם פרוץ המשבר הכלכלי הגלובלי של 2008. בשונה מירון, שראה בהתערבות ישירה בשוק המט"ח כמוצא אחרון, פישר דגל בפעילות אקטיבית.

הוא זה שעמד מאחורי צמיחת יתרות המט"ח של ישראל, החל משנת 2008 כששער הדולר ירד לאזור ה־3.2 שקלים. המהלך של פישר באותה תקופה הימם את השוק כולו. זו הייתה הפעם הראשונה שבנק ישראל הודיע במפורש כי אינו מרוצה מהנעשה בשוק וכי הוא רוצה לעצור את המגמה.

"לכל נגיד יש את הסגנון המוניטרי שלו, סטנלי פישר היה פעיל ואקטיבי, לטוב ולרע. הוא אפילו השתמש בצעדים מקדימים לפעילות הכלכלית ועוד לפני שראינו חולשה בנתונים הוא היה משנה את הריבית למטה ולמעלה בתדירות גבוהה", אומר יונתן כץ, הכלכלן הראשי של לידר שוקי הון. "שינויים אלה כשלעצמם הם לא אופטימליים לשוק שרוצה ודאות ויציבות במדיניות המוניטרית. פישר גם השתמש בהתערבות בשוק המט"ח באופן משמעותי. כך למשל בשנת 2013 הוא החליט להוציא את השפעת הגז הטבעי מהחשבון השוטף כדי לנטרל את הייסוף בשקל באמצעות התערבות ידועה מראש בסך מיליארדי דולרים".

לדברי כץ, קיימת נקודת השקה בין הנגידים: "גם ירון התערב בתקופת הקורונה ויש דמיון רב בנסיבות". כץ ציין השבוע כי "למרות השמרנות מכיוונו של בנק ישראל, ככל שהשקל מתחזק בחדות, הסבירות להתערבות גוברת", והוסיף כי "בנק ישראל יכול להשתמש בתקדים של 2013 עם גילוי גז טבעי בו הוחלט לרכוש מט"ח בהיקף ייבוא הגז המקומי. בשנים 2013-2018 נרכשו 13.8 מיליארד דולר במדיניות מוצהרת לנטרל את השפעת הגז על החשבון השוטף". כץ אף הזכיר את ההתערבות של ירון בשוק המט"ח ב־2021, עם התחזקות השקל בתקופת הקורונה.

"בנק ישראל ירכוש בשנת 2021 סכום של 30 מיליארד דולר. ההודעה מראש על היקף הרכישות מיועדת לספק לשוק ודאות לגבי מחויבות הבנק להתמודדות עם הייסוף החד שחל לאחרונה, ובכך לתמוך בהמשך התמודדות המשק עם ההשלכות הכלכליות של משבר הקורונה", נכתב אז. כץ ציין כי "נראה שהיום הנסיבות מאד דומות, אם מחליפים את המילים 'משבר הקורונה' ב'השלכות המלחמה הממושכת'".

"ההתערבות מתקרבת, זה לא כמו מבצעים קודמים"

אז מה השתנה אצל ירון בחמש השנים האחרונות?

"להערכתי ההתערבות מתקרבת כי אנחנו רואים את התחזקות השקל ואת הפעילות במשק מאז הפסקת האש עם איראן. סקר החברות של בנק ישראל שנערך אחרי הפסקת האש הוא חלש מאוד; הסקטור העסקי מדווח על התאוששות חלקית ואנמית אחרי הצניחה שחלה במהלך חודש מרץ. זה שונה לגמרי ממה שראינו אחרי מבצעים קודמים, ועסקים רבים מדווחים על פסימיות כלפי העתיד".

"לנוכח הנתונים הריאליים של המשק", מסכם כץ, "בנק ישראל יכול להגיע למסקנה שהגיעה העת להתערב בשוק המט"ח כדי למתן את הפגיעה שחווה הסקטור הסחיר. אלו לא רק יצואנים, אלא גם תעשיינים שמספקים סחורה לשוק המקומי ומתחרים עם הייבוא".

אחת השאלות המרכזיות היא מה היה עושה סטנלי פישר אם היה נמצא בסיטואציה הנוכחית בנעליו של הפרופ' אמיר ירון. בכיר לשעבר במערכת הפיננסית בטוח שהיה נוהג אחרת - מפחית את הריבית בחדות, בחצי אחוז: "הוא היה מוריד את הריבית מיד ולא מחכה להחלטה שנקבעה לעוד שבועיים. ייתכן שהוא גם היה מתערב בשוק המט"ח במקביל. האם זה טוב? אני לא בטוח. האקטיביות והמהירות שבה הוא השתמש בכלים שעמדו לרשותו גרמו לשינויים תכופים במדיניות המוניטרית".

שפריר מבנק הפועלים מזכיר כי גם קודמתו של ירון, ד"ר קרנית פלוג, התבטאה בעבר בעד התערבות בשוק המט"ח כדי לתמוך בייצור המסורתי. הסיבה: אף שתרומתו של סקטור זה לצמיחה אינה גבוהה, משקלו במספר המועסקים משמעותי. "אם הרווחיות נמוכה מאוד, צריך לתמוך בהם", מסביר שפריר, "בתקופת פלוג האינפלציה הייתה אפסית, וההתערבות שימשה אז כלי להעלאתה בחזרה לכיוון היעד".

המלחמה שינתה את התחזיות המוקדמות

במבט להווה, שפריר מודה כי המלחמה שינתה את תחזיותיו המוקדמות: "לו היית שואל אותי לפני המלחמה, הייתי מעריך שבנק ישראל כבר יתערב בשוק ברמות הייסוף הקיימות, מתוך הנחה שהאינפלציה תתמתן משמעותית לעבר הגבול התחתון של היעד".

מה מונע מהנגיד לפעול? לפי שפריר, המחסום העיקרי הוא מדיני. "ההתערבות כעת בעייתית בשל לחצי הממשל האמריקאי, וזאת למרות החשש הממשי מפגיעה בכלכלה המקומית". ואכן, בממשל טראמפ משגרים איתותים ברורים נגד התערבות בנקים מרכזיים במסחר במט"ח - מדיניות שנועדה להגן על היצואנים האמריקאים, אך מותירה את בנק ישראל עם ארגז כלים מוגבל מול הייסוף.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.