נגיד בנק ישראל, פרופ' אמיר ירון / צילום: דני שם טוב/דוברות הכנסת

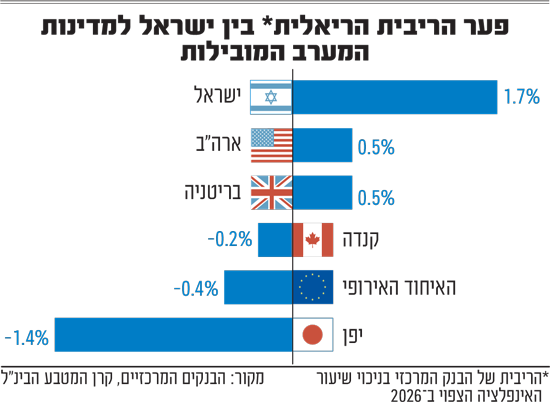

הריבית הריאלית בישראל (הריבית בהתחשב בקצב עליית המחירים) היא הגבוהה ביותר במערב, בפער ניכר. גם הריבית הנומינלית של בנק ישראל, 4%, גבוהה מכמעט כל מדינה מערבית אחרת. בשילוב האינפלציה הנמוכה יחסית (וכן הציפיות להמשך), ישראל הופכת ליוצאת דופן בגובה הריבית הריאלית שלה.

● משבר הדולר: באוצר שוקלים חבילת חירום ליצואנים בתעשייה ובהייטק

● המשוואה שמגלה: גם אם הנגיד יקנה דולרים, ההשפעה תהיה זמנית בלבד

החששות מאינפלציה וטלטלות גיאופוליטיות מעצבים את השמרנות של בנק ישראל, כמו גם גירעונות ממשלתיים. הדבר, לדעת חלק מהמומחים, גם מחזק את השקל ביחס לדולר, עד כדי הרמה הגבוהה ביותר זה יותר מ־30 שנה. אם כך, מתי, אם בכלל, נראה הורדת ריבית?

"הריבית הגבוהה היא משקל מאזן לגירעון"

ריבית בנק ישראל עומדת כיום על 4%, בזמן שתחזית קרן המטבע הבינלאומית לאינפלציה בישראל עומדת על 2.3% ב־2026 - שיעור גבוה במעט מהאינפלציה הנוכחית, שנמצאת בתוך תחום היעד של בנק ישראל. כלומר, הריבית הריאלית עומדת על כ־1.7%.

מדובר על ריבית גבוהה במיוחד ביחס לעולם: בארה"ב ובבריטניה מדד זהה עומד על 0.5% בלבד, בעוד שבאיחוד האירופי, בקנדה וביפן - הריבית הריאלית היא בכלל שלילית. גם אם הבנק המרכזי האירופי יעלה את הריבית בקרוב, כפי שחוזים בשוק, זה יביא את הריבית הריאלית לסביבות 0, הרבה מתחת לריבית הריאלית הגבוהה שנרשמת כעת בישראל.

ממה זה נובע? לדברי הכלכלן הראשי של בית ההשקעות מיטב, אלכס זבז'ינסקי, "בנק ישראל מחזיק את הריבית מאוד גבוהה בעיקר בשל חשש מהאינפלציה. הוא דואג שלמרות שהאינפלציה כיום היא די נמוכה, הנסיבות בישראל, לרבות המלחמה, מעלות את הסיכון לאינפלציה בשל בעיות היצע ומגבלות על היבוא. בנוסף, אנשים יצאו למילואים ויש פחות עובדים, מה שמיתרגם ללחץ להעלאת השכר שמשפיע על האינפלציה בהמשך".

אמיר ארגמן, אסטרטג השקעות ראשי בכלל ביטוח ופיננסים, מוסיף ש"בכל הפעמים האחרונות שבהן בנק ישראל התבטא, הוא התייחס לגירעון הממשלתי הגבוה שעלול לתדלק את האינפלציה, ולריבית הגבוהה - שהיא משקל מאזן לעומתו". כך, אם הממשלה הייתה מצליחה לצמצם את הגירעון, גם בנק ישראל היה חופשי יותר להוריד את הריבית.

"מבחינת הימנעות מנזק, הצמיחה הכלכלית סבירה, וזה שהמשק הישראלי יכול להמשיך לצמוח בקצב כזה אומר שה־4% הנומינליים אמנם מרסנים, אבל לא חונקים את המשק", אומר ארגמן. עוד הוא מוסיף שבנקים מרכזיים בכל העולם לא מעוניינים לחזור לתקופה של הריביות הנמוכות בעולם, שהביאו להשפעות שליליות כמו "אי־שוויון, עודף נזילות והתנפחות ערכי נכסים".

אך לדברי זבז'ינסקי, "יש דווקא מקום להורדת ריבית, כי האינפלציה בישראל לא גבוהה יותר מאשר במקומות אחרים. גם מחירי האנרגיה משפיעים פחות, כי מחיר הדלק מורכב ברובו ממסים, ומחיר הגז הטבעי המקומי לא השתנה". בניגוד לארגמן, שהגדיר את הצמיחה כסבירה, זבז'ינסקי אומר ש"הצמיחה שלנו נמוכה כבר שלוש שנים". הפער ביניהם כנראה נובע מתקופת ההתבוננות: בעקבות התכווצות כלכלית בתחילת המלחמה, הצמיחה המשוקללת בשנים האחרונות עוד לא חזרה למצב רגיל, אך בשנה האחרונה היא הפגינה התאוששות ניכרת יחסית.

מהשקל ועד הנדל"ן: ההשפעות על המשק

אחת ההשפעות שמייחסים לריבית הגבוהה היא התחזקות השקל. התיאוריה הכלכלית המקובלת היא שהפרשי ריבית מושכים הון זר לצד שבו הריבית גבוהה יותר, מה שצפוי לחזק את המטבע (ואת שוק ההון) הישראלי. על פי ארגמן, "ריבית ריאלית גבוהה מושכת הון זר ומחזקת את השקל. גם ככלי לניהול נזילות קצרת טווח, מי שרוצה 'להחנות' את הכסף שלו לטווח של שבוע או חודש, השקל הוא מקום מצוין. זה מחזק את השקל, מה שעוזר לרסן את האינפלציה, אבל מקשה על היצוא".

לעומתו, זבז'ינסקי טוען שהנתונים בשטח לא מסכימים עם התיאוריה: "בינואר בנק ישראל הוריד ריבית ברבע אחוז במפתיע, וזה לא השפיע משמעותית על השקל. מה שיותר משפיע הוא התנועות בשוק ההון האמריקאי, ופעילות של הגופים המוסדיים".

השפעות נוספות הן על הפעילות הכלכלית, בעיקר בנדל"ן: "הריבית הריאלית הגבוהה מייקרת את עלות החוב לפירמות ולמשקי הבית. זה פוגע בהשקעות ובצריכה" מציין זבז'ינסקי, ומצביע על כך ש"עכשיו מעבירים חוק לסבסוד משכנתאות, בזמן שעדיף פשוט להוריד את הריבית".

ארגמן מסכים שברמה הבסיסית זה מעודד חיסכון על חשבון הצריכה, מה שמאט את הצמיחה הכלכלית, וכמובן מייקר את החוב הממשלתי. "בנוסף, זה משפיע על שוק הנדל"ן: "הריבית הריאלית הארוכה, שהיא הבסיס לריבית המשכנתאות, יוצרת עלויות מימון גבוהות שמקטינות את היקף לקיחת המשכנתאות ובולם את הפעילות הכלכלית בכלל והנדל"נית בפרט. כל מבצעי ה־10-90 הם ניסיונות לעקוף את זה".

התחזית: עד שתי הפחתות ריבית עוד השנה

ארגמן סבור שבנק ישראל מתנהל בצורה מקצועית ביחס לאילוצים הסותרים שמופעלים עליו, ולדעתו "בהינתן שלא תהיה הסלמה בטחונית נוספת, כפי שהשווקים מתמחרים כעת, בנק ישראל יבצע הפחתה או שתיים בריבית עד סוף השנה".

גם אחרי הפחתה של 0.5% בריבית, יש לציין, הריבית הריאלית של ישראל עדיין צפויה להיות גבוהה למדי ביחס לעולם. "כרגע הבנק המרכזי של ארה"ב לא צפוי לשנות את הריבית, מה שמאפשר לבנק ישראל לבצע מדיניות עדינה ומתונה יותר", מסכם ארגמן.

זבז'ינסקי נשמע מעט יותר להוט להורדת ריבית, ואומר כי "אם יש סיכון אינפלציה משמעותי, יש הצדקה לריבית הגבוהה. אבל גם במדינות אחרות יש סיכון, ובכל זאת הריבית הריאלית נמוכה יותר. בנק ישראל יכול ללכת בצעדים מדודים ולהוריד ריבית".