אדלרסברג שבתאי, נשיא ומנכ''ל אודיוקודס / צילום: תמר מצפי

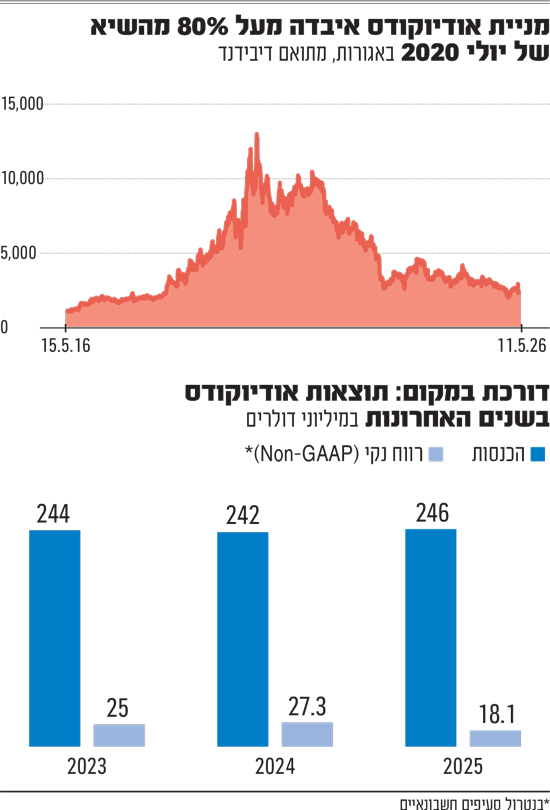

מה מעיק על מניית אודיוקודס ? כבר תקופה ארוכה שהמניה מתקשה להתרומם, ומאז פרסום הדוחות הכספיים לרבעון הראשון בשבוע שעבר, היא איבדה כ-15% נוספים. כך, מאז השיא שנרשם ב-2020, בתקופת הקורונה, המניה נפלה מעל 80%, והשווי שלה, שעמד אז על מעל 1.3 מיליארד דולר, נחתך לכ-220 מיליון דולר בלבד היום - מחיקה של יותר ממיליארד דולר. האיש שמזוהה עם אודיוקודס יותר מכל אחד אחר, המנכ"ל הוותיק שבתאי אדלרסברג (מייסד משותף של החברה) איבד על הנייר כ-190 מיליון דולר משווי החזקותיו, מאז השיא במניה.

אודיוקודס היא אחת מחברות הטכנולוגיה הישראליות הוותיקות בוול סטריט - היא הוקמה ב־1993 והונפקה בסוף שנות ה־90. במקביל היא נסחרת גם בתל אביב. החברה, שהתחילה את דרכה כחברת חומרה, מספקת כיום פתרונות תקשורת לארגונים ומשלבת בהיצע שלה גם יישומי AI - שלדבריה מגבירים שיתופי־פעולה ומספקים תובנות בזמן אמת.

עם זאת, נראה שכמה גורמים הובילו לכך שהמשקיעים מתקשים להבין מה היא בעצם: חברת צמיחה או חברת ערך? אודיוקודס צומחת מעט בהכנסות, אם כי ההכנסות מהתחומים החדשים ובפרט מ־AI צומחים בקצב מהיר. גורם בשוק שמכיר את החברה אומר כי "יש לאודיוקודס בעיה שהיא בין השקעת ערך לצמיחה. כל משקיע שבוחר להשקיע לפי אחד מהשניים אומר לעצמו, 'זה לא בשבילי'".

אודיוקודס מחלקת דיבידנדים לבעלי המניות ועושה "ביי־בק" (רכישת עצמית של מניות). כך למשל ב־2025 היא רכשה מניות של עצמה ב־30.6 מיליון דולר וחילקה 10.9 מיליון דולר דיבידנד. תשואת הדיבידנד שלה עומדת על 3.7% ומגיעה עם הביי־בק להחזר של כ־14%.

"חוסר עניין לציבור"

סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר ישראל, מסווג את אודיוקודס כחברת ערך, אבל מזהה בכך בעיה אחרת. הוא אומר כי "אודיוקודס עושה המון ביי־בק, מחלקת דיבידנד ומייצרת מזומנים. יש לה תזרים חזק והיא חברת ערך, אבל הבעיה היא שמשקיעים בטכנולוגיה לא מחפשים ערך, אלא צמיחה, והצמיחה איננה. כשתהיה צמיחה, המכפיל יעלה".

לדברי וסצ'ונוק, יש באודיוקודס "חוסר עניין לציבור": "זה סיפור עצוב של הרבה חברות קטנות, לא רק ישראליות. באודיוקודס זה אותו סיפור כבר הרבה שנים: עסקי הליבה לא צומחים, היא מעבירה חלק מהפתרונות לענן בו היא צומחת יפה, אבל הוא מהווה רק חלק קטן מההכנסות עדיין", הוא אומר.

פתרונות ה־AI של אודיוקודס שנמכרו ב־16.7 מיליון דולר ב־2025 (כ־6.7% מכלל ההכנסות) אמורים לצמוח השנה ל־25 מיליון דולר ולהגיע ל־50 מיליון דולר ב־2028. בינתיים, הצמיחה בכלל ההכנסות ב־2025 הייתה של 1.4% בלבד, ואמצע טווח התחזית שמסרה החברה ל־2026 היא לצמיחה של 2.2% - שיפור, אבל לא משהו שאמור להלהיב את המשקיעים. אודיוקודס הציגה אשתקד רווח נקי של כ־9 מיליון דולר (ירידה מ־2024), ועל בסיס Non-GAAP רווח של 18.1 מיליון דולר שהם 61 סנט למניה (מעריכה שיגיע השנה ל־60־75 סנט).

"מעבר טראומטי"

וסצ'ונוק גם מפרגן לאודיוקודס כ"חברה שקיימת מעל 30 שנה, כשחברות שהיו איתה בשוק לפני 20 שנה, גם גדולות ממנה, כבר לא קיימות. היא מצליחה לשרוד ומנסה להתקדם לכיוונים חדשים, אבל יש לה חיסרון לקוטן שמקשה על העסקים". ממילא, לדבריו, כל השוק של תקשורת בענן ומוקדי שירות לקוחות (UCaaS ו־CCaaS) לא צומח. הוא מזכיר שלאודיוקודס יש שיתוף־פעולה הדוק עם מיקרוסופט, אך גם Teams של מיקרוסופט כבר לא צומחת.

גורם בשוק שמכיר את אודיוקודס היטב מציין שיש היום בחברה שני עסקים: העסק המסורתי של מכירת ציוד תקשורת ארגונית, ועסק של שירותים בתחום. "העסק המסורתי ירד בשנים האחרונות בכוונת מכוון, כי החברה נמצאת בשלב של שינוי במודל העסקי ועוברת למתן שירותים ול־ARR (הכנסות חוזרות שנתיות, ש.ח.ו). זה מעבר טראומטי לכל חברה, כי הוא כולל שלב של כמה שנים ללא צמיחה", הוא אומר.

עם זאת לדבריו, המנכ"ל אדלרסברג, שהוא גם בעל המניות הגדול בחברה (עם 18.6%), "מעוניין במה שטוב לחברה בטווח הארוך ופחות במה שטוב למניה בטווח הקצר", ואותו גורם מעריך שתוך שנתיים־שלוש הצמיחה בהכנסות תחזור, וזה ישפיע גם על המניה.

לדבריו, אודיוקודס מציעה פתרונות Conversational AI (מערכות שמסייעות לארגונים לנתח שיחות קול ווידאו ולהפיק מהן תובנות עסקיות ותפעוליות). זאת בדומה לסטארט־אפים בתחום, שמקבלים הערכות שווי גבוהות מאוד למרות הכנסות מועטות, בעוד שאודיוקודס היא חברה רווחית שמייצרת מזומנים ומחלקת דיבידנד. בכל אופן, למשקיעים כנראה נדרשת סבלנות עד שעסקי ה־AI יצמחו יותר, והשפעתם על התוצאות בחברה תגדל - מה שאמור לעזור גם לשיפור המכפילים. נכון להיום לפי Yahoo Finance, אודיוקודס נסחרת לפי מכפיל מכירות של 1.

עומדת בפני רכישה?

בהנחה שמדובר רק בתקופת מעבר שבסיומה אודיוקודס תציג שיעורי צמיחה מרשימים בהרבה ותתוגמל במכפילים גבוהים יותר, אפשר היה לצפות שעוד משקיעים עם ראייה ארוכת טווח ישקיעו במניה כבר עכשיו, כשהיא בשווי נמוך.

מלבד אדלרסברג, בעלי מניות בולטים בחברה הם שותפו להקמת החברה ליאוניד ביאליק (8.9%), בנק ההשקעות ווליו בייס (11.5%) ושני גופים מוסדיים מארה"ב עם 6.1%־6.5%. למרות שהחברה דואלית, היא לא נמצאת במדדים המובילים בבורסה ואין בה עוד מוסדיים ישראלים שהם בעלי עניין. ייתכן שזה קשור גם לאכזבות העבר שהנחילה להם. בעבר אף פורסם שהיה ניסיון של בעלי מניות להדיח את אדלרסברג או למצוא רוכש לחברה, מה שאולי יצר משקעים בין הצדדים.

חוסר העניין מצד הגופים המוסדיים בא לידי ביטוי גם בכך שכיום רק גוף אחד מסקר את המניה, Needham (בהמלצת "קנייה" בפרמיה של 45% על מחיר השוק), ובשיחת הוועידה שהחברה ערכה אחרי פרסום הדוחות - אף אנליסט לא שאל שאלות.

באותה שיחת ועידה סיפר אדלרסברג בין היתר שאודיוקודס חתמה בישראל על חוזה עם גוף בצה"ל לספק את הפתרון שלה MIA - מעין "עוזרת וירטואלית" שמקליטה, מעתיקה ומנתחת פגישות ארגוניות; וכן שאוניברסיטה בצפון אמריקה תשתמש בפתרון Voca CIC של החברה, כחלק מהטמעת Teams של מיקרוסופט בארגון.

האם ייתכן שבסופו של דבר אודיוקודס תעניין גורם כלשהו שירצה לרכוש אותה? אותו גורם עימו שוחחנו שמכיר את אודיוקודס, מעריך שהסיכוי שתהיה הצעה לרכישת החברה הוא "יותר מסביר", אבל מוסיף כי היא לא תתקבל במחירים האלה, שנמוכים מדי גם עם פרמיה שתוצע. גם וסצ'ונוק מסכים: "היא בהחלט יכולה להיות מועמדת לרכישה. הבעלים מחזיקים בה הרבה מניות, אז לא הייתי פוסל גם Management Buy-Out (רכישה על ידי ההנהלה)", הוא אומר.