אמיר ירון, נגיד בנק ישראל / צילום: דני שם טוב, עיבוד: טלי בוגדנובסקי

אחד מלקוחות הבנקים הגדולים, שעוסק בניהול כספים, הופתע לגלות שהצעת ריבית שקיבל על סגירת פיקדון - צנחה בצורה משמעותית בתוך שבוע. הוא מספר לגלובס כי תכנן להפקיד סכום משמעותי לתקופה של שנה, ובתוך שבוע נחתכה הצעת אחד הבנקים ב-0.5%. בדיקות נוספות שביצענו העלו אינדיקציות דומות למגמה שהחלה להסתמן בקרב הבנקים בשבוע החולף.

לקוח אחר, בבנק קטן יותר, שסגר פיקדון שנתי בריבית של 5% כמעט בינואר השנה, ביקש לסגור השבוע פיקדון חדש לתקופה של שנה, והופתע לקבל ריבית של 3.8%. יודגש כי אין עדיין נתונים רשמיים על הריבית הממוצעת במערכת בחודש מאי, ואלה יפורסמו בעוד כחודש.

● הריבית הריאלית בישראל היא הגבוהה במערב. מתי היא תרד?

● הבנקים הם "קבוצת ריכוז"? זאת המשמעות של ההכרזה

ההערכה היא שייתכן כי הבנקים מתחילים להיערך לתרחיש של הפחתת ריבית חדה מצדו של בנק ישראל בתקופה הקרובה, אולי אפילו כבר בהחלטה הקרובה בעוד פחות משבועיים (25.5). כיום הריבית במשק עומדת על 4%, לאחר שתי הפחתות של 0.25% בתחילת השנה. אבל לאחר פרוץ מבצע "שאגת הארי", בנק ישראל לקח צעד לאחור, והוא מנסה להעריך את תנאי המאקרו במשק. הקונצזנוס הוא שבהחלטה הקרובה הריבית תרד ל-3.75%, אך גוברים הקולות שקוראים לנגיד לבצע מהלך חד יותר.

אנליסטים שעימם שוחחנו מעריכים שבבנקים פועלים במהירות, ושחלקם התחילו להתגונן מראש ולהפחית את הריבית השקלית הקבועה בפיקדונות לטווחי זמן ארוכים יחסית (חצי שנה ומעלה), כדי שלא להיות מופתעים לשלילה מהפחתות ריבית מוקדמות.

"חלק מהבנקים כבר מתחילים לתמחר את הורדות הריבית להמשך השנה", מסביר מוטי ציטרין, סמנכ"ל, ראש תחום מוסדות פיננסיים, מימון מובנה ומוצרים נוספים במידרוג. "ככל שנתקרב למועד החלטת הריבית הבא של בנק ישראל, הריביות שניתנות עבור הפיקדונות בבנקים, וגם בהלוואות, עשויות להשתנת בהתאם. זאת לפי הצפי להשתנות כתוצאה מהורדת הריבית".

השפעות השקל והנדל"ן

ציטרין מעריך כי "הריבית העיקרית שירדה (על הפיקדונות וההלוואות) היא לטווח זמן של 6-12 חודשים. בחודשים האחרונים היא הגיעה לשפל של שנה וחצי. ריבית זו מושפעת לבסוף מצפי הבנקים".

האם הנגיד יפחית דרמטית את הריבית? ציטרין אומר, כי "הלחץ על בנק ישראל קיים ואפילו התעצם, משום ששיעור האינפלציה השנתי במשק כיום עומד על 1.9%, במרכז הטווח שלפיו פועל בנק ישראל". אבל בעוד יומיים יתפרסם מדד המחירים לצרכן באפריל, ו"הוא צפוי להיות גבוה בעקבות המלחמה. מנגד, נוסיף את השקל החזק מאוד שחווה ייסוף משמעותי מול סל המטבעות, והאטה מתמשכת בנדל"ן (הפחתת ריבית מקילה על נטילת משכנתאות לרכישת דירה). כך שהצפי להורדת ריבית הולך ומתבסס בשוק".

לדבריו, "ככל שמדד המחירים יפתיע השבוע לטובה ויהיה נמוך מהצפי, או שנתון הצמיחה של התוצר יהיה שלילי ויצריך הפחתת ריבית לאישוש הכלכלה, אז הסיכוי להפחתת הריבית עולה. אני לא צופה הפחתה חדה של 0.5%. ההערכה שלי שהיא תישאר על כנה, אבל לא אופתע אם תהיה הורדה של 0.25%".

בנק ישראל עצמו מפרסם נתונים רשמיים על הריביות הנהוגות בבנקים מדי חודש. נכון לנתוני חודש אפריל דווקא עלתה קלות הריבית שניתן לקבל על פיקדון במערכת הבנקאית לתקופה של שנה, ל-3.93%, לאחר שעמדה על 3.88% במרץ. העלייה נבעה כנראה מתגובת-יתר מערכתית בחודשיים שקדמו, לנוכח פרוץ המבצע באיראן, ובמיוחד לנוכח ההערכה כי שתי הפחתות ריבית רצופות שביצע בנק ישראל בתחילת השנה יעכבו את הפחתות הריבית.

הממוצע הוא נתון מטעה

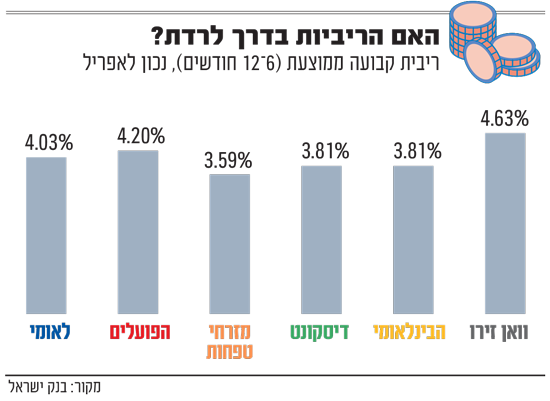

נתוני אפריל של בנק ישראל בחמשת הבנקים הגדולים מגלים שבממוצע לקוח בלאומי יקבל 4.03% על פיקדון לשנה, בבנק הפועלים - 4.2%, מזרחי טפחות - 3.59%, דיסקונט 3.81% והבינלאומי - 3.81%. בוואן זירו הדיגיטלי מתקבלת ריבית ממוצעת של 4.6%.

אבל הממוצע הוא בעייתי, משום שלקוחות גדולים מאוד, שמפקידים עשרות ומאות מיליוני שקלים בבנק, זוכים לריבית מרבית, והם "מושכים" את הנתון הממוצע כלפי מעלה. אחת הדרכים לראות זאת היא באמצעות הריבית החציונית על הפיקדונות, שגם היא מפורסמת על ידי בנק ישראל. זו נמוכה בטווח של 0.1%-0.8% מהריבית הממוצעת בבנקים.

באתרי האינטרנט שלהם, הבנקים מפרסמים מדי יום את הריביות שניתן לקבל. לרוב הלקוחות יקבלו ריבית גבוהה יותר, גם אלה שיש להם פעילות צנועה יחסית. ועדיין הריבית הזו נמוכה ביותר ביחס לריבית בנק ישראל, ונעה בין 2.5% ל-3% בבנקים הגדולים, כאמור עבור פיקדון לשנה בריבית קבועה. וואן זירו הוא החריג, שמציע באפליקציה שלו ריבית של 3.8% לפיקדון של שנה.

הפתרונות שמצא הציבור הרחב במקרים האלה הם הפקדת הכספים בקרן נאמנות כספית, שמגייסת לרוב מיליארדים מהציבור, ובכך ממקסמת את כושר המיקוח שלה מול הבנק. לכן, בשנה החולפת רשמו המשקיעים באפיק זה תשואה שנעה בין 4.2% ל-4.4%. תשואה זו כמובן היסטורית, וכללה תקופות של ריביות גבוהות יותר במשק. הנגיד עצמו חזה ריבית של 3.5%-3.75% עד סוף הרבעון הראשון בשנה הבאה.

דרך נוספת להתמודד עם הנושא היא רכישת מק"מ, שמעניקה כיום תשואה ברוטו (חזויה) לשנה של 3.66%. "עבור רוב הציבור שרוצה להפקיד את כספו בחשבון הבנק, אין הרבה אלטרנטיבות אלא להשתמש באפליקציה", אומר יו"ר בנק וואן זירו הדיגיטלי, שוקי אורן. במקרה הזה, הוא מוסיף, "אין לו כושר מיקוח, והוא מקבל לרוב הצעה נמוכה לעומת לקוחות גדולים".

"מקבלים ריבית אפסית"

אורן מציין כי אפליקציות הבנקים "הן ממש תרמית. הישראלי הממוצע - לא הלקוח שיש לו בבנק 20 מיליון שקל, ומנהל הסניף כל הזמן מתקשר אליו, אלא זה שרוצה להפקיד 100 אלף שקל באחד הבנקים הגדולים - מקבל ריבית אפסית". "ניסיתי להפקיד סכום כזה (100 אלף שקל) באחד הבנקים הגדולים, ולא היה שם ציטוט עם ריבית של מעל ל-0.6% למספר חודשים. כל לקוח שרוצה לעבוד באמצעים המקובלים, לא משלמים לו כלום".

אורן מזכיר כי בנק ישראל מפרסם את נתוני הריבית החציונית על הפיקדונות, שמציגים תמונה של ריבית נמוכה הרבה יותר. הריבית החציונית, שמחצית מהלקוחות מקבלים ממנה ומעלה ומחצית ממנה ומטה, לדבריו, "רק קצת יותר נמוכה מהריבית שמציגים הבנקים באופן רשמי באתרים שלהם". לכן, הוא מביע תמיכה בצעד של רשות התחרות, שהגדירה את הבנקים כקבוצות ריכוז לפני שבוע. "הבנקים הגדולים מייצרים מסכי עשן ומבלבלים את הציבור שברובו לא מבין, ואין לו פניות לעסוק בפיננסים".