בשבוע שעבר הטילה הממונה על התחרות, מיכל כהן, פצצה שהרעידה את המערכת הפיננסית בישראל. לראשונה זה עשור, הכריזה הרשות על חמשת הבנקים הגדולים כ"קבוצת ריכוז". בפעם האחרונה שצעד כזה ננקט, היעד היה הנמלים. מאז, הממשלה הובילה רפורמות, הפרטות והקמת נמלים חדשים שהביאו לתחרות שיא. כעת, כהן מכוונת אל הלב הפועם של הכלכלה הישראלית, עם הוראות מחייבות האוסרות על אפליה במחירי הפיקדונות ומחייבות שקיפות וניוד קל של כספי הצרכנים.

● "לא מוצדק": האם השוק הפיל את מניות הבנקים בטעות?

● גם אחרי מס מיוחד וירידה בריבית: בנק הפועלים הרוויח 2.1 מיליארד שקל ברבעון

ההכרזה הזו תפסה את דני חחיאשוילי, המפקח על הבנקים, בעמדה מורכבת. חחיאשוילי, המכהן בתפקיד מאז יוני 2023 לאחר שני עשורים בבנק ישראל, מנווט את המערכת באחת התקופות הסוערות בתולדותיה. מצד אחד, המשק התמודד עם אינפלציה גבוהה ומלחמות ממושכות, ואילו מצד שני, הבנקים רשמו הכנסות שיא ותשואה להון ששנייה רק להונגריה, בזכות הריבית הגבוהה שגולגלה במהירות לאוברדרפט אך זחלה לאיטה אל פיקדונות הציבור.

דני חחיאשוילי

אישי: בן 51, נשוי + 4, גר בירושלים

מקצועי: המפקח על הבנקים בבנק ישראל. במשך שני עשורים שימש בתפקידים שונים בבנק ישראל, בהם מנהל החדשנות, ראש מטה הנגידה קרנית פלוג ומנהל יחידה באגף להערכה מוסדית בבנק. תואר שני בכלכלה ומנהל עסקים מהאוניברסיטה העברית

עוד משהו: התחיל את דרכו בתור כלכלן בבנק ישראל באגף הפיקוח על הבנקים

בעוד הפיקוח על הבנקים מתגאה ביציבות המערכת ומוביל שינויי עומק תשתיתיים, הציבור - כך עולה מסקרי בנק ישראל - עדיין מרגיש שהבנקים הגדולים לא נוהגים בהגינות. תגובת בנק ישראל למהלך של רשות התחרות הייתה חריגה בחריפותה, כשכינה אותו "צעד קיצוני ולא מידתי" שעלול להרתיע משקיעים מבלי להועיל לצרכן, וכן ציין כי "מרבית ההוראות הנלוות להכרזה כבר יושמו בפועל על ידי הפיקוח על הבנקים במסגרת רפורמות תשתיתיות שהוא הוביל".

בראיון מיוחד, ימים ספורים לאחר ההכרזה, חחיאשוילי מסביר מדוע הדרך לתחרות עוברת לדעתו דרך תשתיות טכנולוגיות וכניסת שחקנים חדשים ולא דרך התערבות רגולטורית בתמחור, ומזהיר: "בסוף יכול לצאת שכרנו בהפסדנו".

"אין מגזר במשק בישראל שהוא לא קבוצת ריכוז"

ההחלטה של רשות התחרות קובעת שחמש קבוצות הבנקים הגדולות - בנק הפועלים, בנק לאומי, בנק מזרחי טפחות, בנק דיסקונט והבנק הבינלאומי - מהוות יחד קבוצת ריכוז בענף סל השירותים הבנקאיים ללקוחות קמעונאיים.

במסגרת ההחלטה הוטלו על הבנקים הוראות בתחום הפיקדונות, שאוסרות עליהם אפליה במחירי הפיקדונות ומחייבות אותם בשקיפות. בין השאר, הבנקים חויבו לפנות ללקוחות בסמוך לצמתי החלטה בדבר חידוש או פירעון של פיקדון ולהגיש הצעות מחיר, וכן חויבו לאפשר ניוד קל וחינמי של הפיקדון מבנק לבנק.

מה זה קבוצת ריכוז?

קבוצה שבידיה נתון ריכוז של יותר ממחצית מכלל אספקת נכסים, מתן שירותים או רכישתם. מבחינה כלכלית, המונח מתאר מצב שוקי שבבסיסו התופעה הכלכלית של אוליגופול (מלטינית: "מוכרים בודדים")

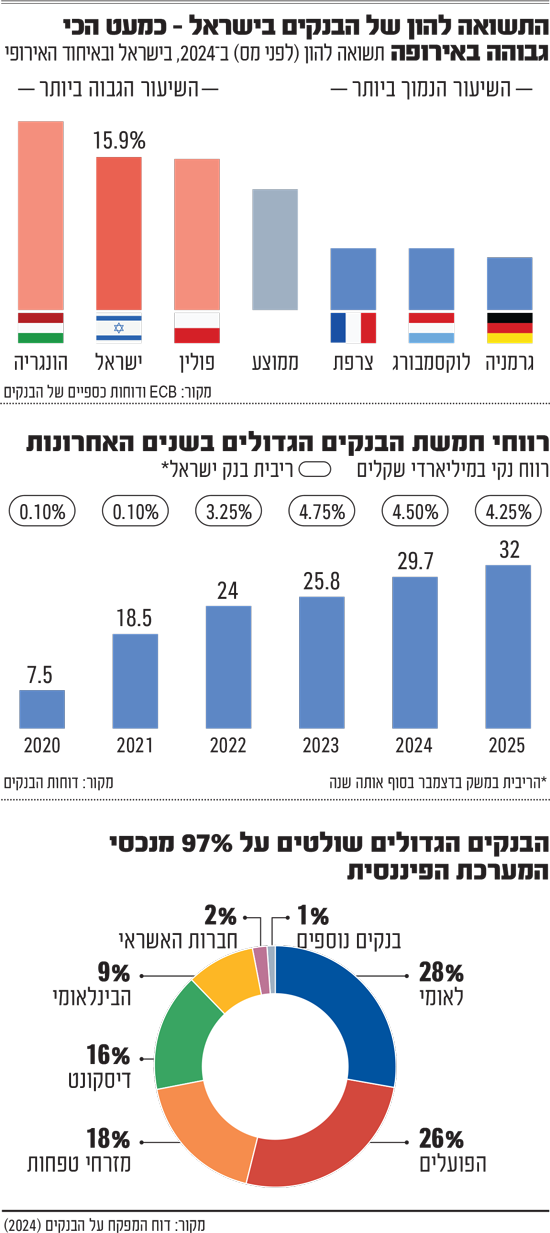

חמשת הבנקים הגדולים שולטים ב־97% מנכסי המערכת הבנקאית. מאז תחילת עליית הריבית בבנק ישראל החלחול שלה לפיקדונות הייתה איטית בעוד שרווחי הבנקים עלו עד כדי שבירת שיאים. תשכנע אותנו שרשות התחרות טועה בכך שמדובר בקבוצת ריכוז.

"אנחנו חושבים שהצעד של רשות התחרות לא יביא לשיפור מצב הצרכן בתחום הפיננסי, ויכול להיות שאפילו בסוף ייצא שכרנו בהפסדנו. ואני אסביר: אין חולק על כך שהדרך הנכונה להביא לשיפור במצב התחרות זה להביא לשיפור בתשתית התחרותית של המשק, כמו המתווה לרישוי מדורג שמאפשר כניסה של גופים חדשים לעולם הבנקאי.

"מעבר לצעד הזה היו צעדים ורפורמות שנעשו בשנים האחרונות ועומדים לפני הבשלה, כמו מאגר נתוני האשראי, עולם הבנקאות הפתוחה, רפורמת המשכנתאות, כניסת בנקים חדשים ועוד - והמהלך של הרשות מסיט את המיקוד שלנו כרגולטורים של השוק, ולכן בסופו של דבר זה ייפגע בצעדים שמקודמים כעת".

למה? אי אפשר לפתח את התשתית התחרותית באמצעות הרפורמות שציינת, וגם להגיד למשל שפרסום אחיד של ריבית מינימלית זה לא מספיק? אנחנו רוצים יותר שקיפות ופחות אפליה בין לקוחות חזקים ומתמקחים ללקוחות שלא.

"גם לרגולטורים וגם לשוק יש יכולת מסוימת להכיל כל מיני צעדים רגולטוריים, אבל מעבר לכך, השאלה היא מהו הערך המוסף של הצעדים של רשות התחרות מבחינת הציבור. אני חושב שהערך המוסף הוא נמוך, והוא נמוך בגלל שרוב הצעדים שהרשות הכריזה עליהם הם צעדים שמופיעים גם ככה בתוך ההוראות שלנו. גם דרישות להגברת השקיפות וגם החובה לקבל פיקדונות במערכת סגורה. אלה דברים שקיימים בהוראות שלנו".

הממונה על התחרות, עו''ד מיכל כהן / צילום: כדיה לוי

עניין האי־אפליה, אומר חחיאשוילי, אכן לא קיים בהוראות בנק ישראל. "אבל זה בהחלט נושא שמטריד אותנו. בשנים האחרונות אנחנו שמים דגש על ההוגנות במערכת הבנקאות. בשנה האחרונה, מאז שחייבנו את הבנקים לתת ציטוט לפיקדונות הנפוצים שלהם, אנחנו גם מציגים את הפער במחירי עמלות וגם בריביות שמקבלים על פיקדונות בין לקוחות שונים. כן צריך לטפל בפער הזה, אולם הטיפול צריך להיות מהשורש ולא לתת פתרון נקודתי, שלא בטוח שהוא הטוב ביותר ללקוחות.

"היתרון כמובן שהוא מסייע ללקוחות שלא מתמקחים. מצד שני, להתערב בתמחור זה בהגדרה צעד אנטי־תחרותי. מעבר לכך, האם לקוח שמפקיד 1,000 שקל דומה ללקוח שמפקיד מיליון שקל? האם נכון להסתכל על ההכנסות מכלל הפעילות מול הלקוח או רק על הפעילות בתחום הפיקדונות? האם לא היית רוצה במצבים מסוימים כן לאפשר לבנק לשמר את הלקוח ולהציע לו הצעה טובה יותר? לא ראינו שההשלכות של כל הדברים האלה נבחנו עד הסוף".

אז האם אתה לא חושב שמדובר בקבוצת ריכוז?

"לפי החוק, הרשות יכולה להכריז על קבוצות ריכוז ובתנאי שיש לה הוראות לתת לקבוצת הריכוז. אם נסתכל על ההגדרה החוקית, נגלה שאין מגזר במשק בישראל שהוא לא קבוצת ריכוז וזה נובע ממבנה השוק פה והגודל שלו. לכן, עצם ההכרזה חייבת להיות מלווה במתן הוראות, ולדעתי, הוראות צריכות להיות בעלות ערך מוסף. אם ההוראות בסופו של דבר זהות או דומות מאוד להוראות של הפיקוח על הבנקים, הערך המוסף שלהן נמוך".

"יש לנו דרך יותר טובה לשפר את התחרות"

ויש גם מי שרואים במצב הזה כמעין תחרות בין הרגולטורים "וחושבים שזה דבר טוב", אומר חחיאשוילי. "אני לא חושב שזו הגישה שצריכה להוביל בקביעת מדיניות רגולטורית. כן, חשוב לעבוד בשיתוף־פעולה. הצעד של רשות התחרות קיצוני מאחר שמהצד השני הפיקוח על הבנקים היה מוכן לשיתוף־פעולה. לדעתי, אם היינו הולכים ביחד וחושבים על צעדים נוספים לטובת הצרכן, זה היה יותר נכון. אבל כמו שאתם יודעים, רשות התחרות כן בחרה להתקדם פה בצורה עצמאית".

צריך להזכיר שהמחוקק נתן לרשות את הכלים להתערב גם במקומות שבהם יש רגולטורים אחרים. הוצאתם הודעה נוקבת בעניין, אבל הדרך לערער על ההחלטה היא באמצעות בית הדין לתחרות. תעתרו?

"ההכרזה היא לא עלינו, ויש שאלה מה הבנקים יעשו. כן אדגיש שאני לא חושד במניעים של רשות התחרות ואני חושב שמעניינת אותם טובת הציבור - אבל יש מחלוקת מקצועית על הדרך להשיג אותה. אנחנו בכל מקרה לא קופאים על השמרים. אנחנו מאמינים שיש לנו דרך יותר טובה להגביר את התחרות ולשפר את מצב הצרכן, ונמשיך בכל מקרה בצעדים שלנו".

איזה צעד לדוגמה אתם מתכוונים להפעיל, שלא קיים היום?

"בסוף, העולם הזה של תחרות והוגנות זה לא 'שגר ושכח', כי מה שאתה עושה היום לא רלוונטי למחר וכל הזמן צריך להיות בחשיבה. אז כשיש רגולטור ייעודי זה מה שהוא עושה. כמעט שלוש שנים אני מפקח על הבנקים והגברת התחרות גוזלת חלק גדול מהזמן שלי".

אבל אולי אתם עושים משהו לא נכון, אם בכל זאת 86% מלקוחות הבנקים צורכים את הפיקדון בבנק שבו הם מנהלים את חשבון העו"ש שלהם? אנחנו רואים בניתוח של רשות התחרות שאם לא היו פערים כל כך גדולים בין משקי הבית לעסקים הגדולים, הרווחים שלהם היו מתכווצים ב־20 מיליארד שקל - כסף ששייך לישראלים שנאנקים תחת יוקר המחיה.

"הדרך לטיפול היא תשתיתית, ואני חושב שצריך לתת סיכוי לכניסה של גופים חדשים למערכת. אנחנו בהחלט עובדים בדבר הזה - אם זה בחקיקה שהעברנו, אם זה בהוראה שנוציא בשבועות הקרובים ותקל על כניסת גופים חדשים, אם זה בהובלת הבנקאות הפתוחה. בסוף, כשנראה שגופים ייכנסו לשוק - נראה שזה עובד באמת".

המערכת הבנקאית נשלטת כאמור על ידי חמש קבוצות גדולות למעט הבנק הצעיר וואן זירו ובנק אש, אך חחיאשוילי מבטיח בשורות: "החזון שלנו הוא ליצור פה שוק תחרותי. הצעד של רשות התחרות אומר שאין תחרות ולא תהיה תחרות, ולכן אנחנו נקבע מחירים, ולאחר מכן נקבע גם את מחירי העמלות, ואז נקבע מה יהיה המרווח הפיננסי. זה הסיכון בהצעה הזאת. הגישה שלנו שונה, אנחנו מאמינים שאפשר לעשות שינוי תחרותי, ומניחים את היסודות התשתיתיים. נכנסו כבר שני בנקים חדשים, מה שלא קרה 40 שנה, והמשכנו לעבוד בתיקוני חקיקה ורגולציה כדי לאפשר כניסה של עוד בנקים חדשים. יש הרבה התעניינות בשוק בעקבות שינויים אלו. אני מאמין שבטווח של שנה אנחנו נראה פה בנק אחד או שניים, אולי אפילו שלושה, שנכנסים לישראל ומצטרפים לשוק".

ההתנגדות למס על הבנקים: "לא שוויוני"

סערה נוספת שעמה התמודד חחיאשווילי רק לאחרונה היא הסוגיה של המיסוי על המערכת הבנקאית. בחוק ההסדרים הופיעה הצעתו של שר האוצר בצלאל סמוטריץ' להטיל מס על רווחי היתר של הבנקים בעקבות עליית הריבית. הצעת החוק הסתמכה על ועדה בין־משרדית שבה המפקח על הבנקים התנגד באופן נחרץ למיסוי.

בסופו של דבר, הושגה הסכמה בין הבנקים והממשלה למיסוי חד פעמי בסך 3 מיליארד שקל - כשבשנה שעברה הרווח המצרפי הנקי של חמשת הבנקים הגדולים היה 32 מיליארד שקל, הודות לריבית הגבוהה והטיפוס במחירי העמלות.

בבריטניה בנקים משלמים 3% נוספים על מס החברות, בקנדה 1.5% ובליטא 5%. 12 מתוך 17 מדינות האיחוד האירופי שבדקו באוצר הטילו מסים חדשים על הבנקים מאז שנת 2023. למה אתה כל כך מתנגד למסות את הבנקים על רווחי היתר שלהם?

"בשלוש השנים האחרונות היה מיסוי נוסף על המערכת הבנקאית. ההתנגדות שלנו הייתה ברמה התפיסתית למיסוי סקטוריאלי. אם רוצים להגדיר מס על רווחי יתר אז הוא צריך להיות רוחבי. מיסוי סקטוריאלי הוא צעד אנטי־תחרותי, כי הוא בעצם אומר לכל הגופים החדשים שרוצים להיכנס לפה: 'תדעו לכם שיהיה מס מיוחד על הבנקים , בנוסף להגבלות הספציפיות האחרות הקיימות על השכר ועוד'".

אבל הבנקים שונים מיתר המוסדות הפיננסיים ומחברות טכנולוגיה כי הרווחיות שלהם לא זינקה בגלל התייעלות או פיצוח שוק אלא מהעלאת ריבית. נתוני האוצר מצביעים על זינוק של 149% לעומת צמיחה של 70% בהייטק, וגם הפער מהמוסדות הפיננסים גדול. אפשר להגיד על כל רגולציה שהיא תפגע במוטיבציה להיכנס לישראל.

"בסוף הרגולציה צריכה להיות שוויונית ואחידה. בסופו של דבר הגיעו להסכם כי גם המדינה ראתה את הקשיים בשיטה שהיא הציעה. אם אתה הולך למשהו יותר שוויוני, אז הגופים הרלוונטיים ימוסו ומי שלא רלוונטי לא ימוסה. שיעור המיסוי על המערכת הבנקאית בישראל מלכתחילה גבוה בהשוואה לעולם".

שר האוצר בצלאל סמוטריץ' / צילום: נועם מושקוביץ, דוברות הכנסת

לפי האוצר, בשנת 2024 גם שיעור התשואה על רווחי ההון היה גבוה בהשוואה לאיחוד האירופי - שני רק להונגריה.

"הנתונים שאנחנו רואים הם שבשנים שבהן שיעור התשואה עמד על 8%-9% ישראל הייתה באחוזון ה־50 של המדינות ב־OECD ובשנים האחרונות היא עלתה לאחוזון ה־75. כלומר יש עוד 25% ממדינות ה־OECD מעלינו. אנחנו לא אומרים שאנחנו מתנגדים באופן עקרוני למיסוי על רווחיות עודפת - אנחנו אומרים שזה צריך להיות באופן שוויוני.

"האם אנחנו רוצים להגיד שיש לנו פה סקטור שאנחנו מפילים עליו רגולציה וחקיקה ומיסוי נוסף? או שאנחנו אומרים שהוא כמו כל המשק וההתייחסות אליו היא כמו לכל המשק? כדי לעודד גופים חדשים להיכנס, צריך להגיד שאין פה רגולציה עודפת שמוטלת דווקא על המערכת הבנקאית".

רפורמת הדגל: הביקורת והשאלות הקריטיות

רפורמת הדגל שחחיאשווילי הוא בין מקדמיה מסירה חסמים מהקמת בנקים קטנים, במטרה להגביר את התחרות ולהוזיל את עלויות האשראי והריביות למשקי הבית ולעסקים קטנים. הרפורמה למעשה יוצרת רישוי מדורג לגופים פיננסיים עם גב כלכלי להפוך לבנקים קטנים מבלי לשאת בנטל הרגולטורי של בנקים גדולים.

ואולם, על הרפורמה נמתחה ביקורת ציבורית שכן גם גופים מוסדיים יוכלו להקים בנקים קטנים, ובין הרגולטורים עדיין אין הסכמה בדבר השאלה הקריטית: מי יפקח על חברת האחזקות שתחזיק גם בגוף המוסדי וגם בבנק הקטן, וזאת לנוכח הסכנה מניגודי עניינים שעלולים לבוא על חשבון הצרכנים.

המוסדיים מנהלים היום יותר מ־4 טריליון שקל - כמעט פי שניים מהתמ"ג של ישראל. הם גדלו בקצב מסחרר בשנים האחרונות. למה בעיניך ראוי שהם הגופים שיקימו בנקים קטנים?

"כחלק מהרצון שלנו להביא גופים נוספים לעולם הבנקאי, שמנו דגש על גופים שכבר נמצאים בשוק הפיננסי - כלומר גופים חוץ־בנקאיים. הסתכלנו על חברות כרטיסי האשראי ועל גופים אחרים שנותנים אשראי לציבור ויכולים לעשות את האבולוציה הזאת ולהפוך לבנקים. חלק מהגופים האלו מוחזקים על ידי מוסדיים, ובהחלט עלתה השאלה בתוך הצוות הבין־משרדי מה הסיכון לתת לגופים מוסדיים להחזיק בבנקים, אחרי שהם כבר מחזיקים היום בגופים נותני אשראי. שאלנו מה הסיכון, מהם ניגודי העניינים האפשריים, איך זה משפיע על הריכוזיות או לא משפיע עליה.

"הוקם גם תת־צוות בהובלת רשות התחרות שבדק את שאלת ניגודי העניינים, והמסקנה הייתה שלא תהיה עלייה ביחס למצב הקיים וכי ניגודי עניינים פוטנציאליים ניתן לפתור באמצעות רגולציה ייעודית".

אבל בכל זאת הגבלתם את הבנקים של הגופים המוסדיים ל־2.5% מנתח השוק ובאישור השר והנגיד ל־5%. אם אין ניגוד עניינים - לא הייתם מגבילים.

"בהתייחס לסיכוני ריכוזיות וקישוריות, המגבלה על היקף הפעילות של הגופים האלו מקטינה סיכונים אלו".

אם בנק כזה יעבור את רף ה־5%, תוציא לו צו סגירה?

"היום הגוף הכי גדול שנמצא תחת גוף מוסדי הוא בערך 0.5%. אם גוף כזה יגיע ל־5% זה ייקח כמה שנים טובות, אבל המשמעות תהיה שהמהלך התחרותי הצליח כי הקטנו את הריכוזיות של הגופים הבנקאיים ויצרנו עוד שחקנים משמעותיים. אם נגיע לרף זה, קובעי המדיניות יצטרכו לשבת ולהגיד האם המודל מצליח ותורם באמת לתחרות או שיש בו בעיות שלא צפינו - ולקבל החלטה האם מסירים את המגבלה או משאירים אותה".

"אם השוק משתנה, גם הרגולציה צריכה"

לפני 20 שנה שוק ההון השתנה מקצה לקצה. רפורמת בכר (על שם מנכל האוצר דאז יוסי בכר ז"ל) קבעה שעל הבנקים למכור את קופות הגמל וקרנות הנאמנות במטרה להקטין את הריכוזיות, להגביר את התחרות, לצמצם ניגוד עניינים בהשקעות ולהעביר את ניהול הנכסים הללו לגופים חוץ־בנקאיים. המכירה בוצעה לחברות ביטוח ובתי השקעות פרטיים. ביקורת שנמתחה על הרפורמה החדשה נשמעה לא רק מגופים כמו לובי 99, אלא גם מחברים לשעבר באותה ועדה שטענו שהרפורמה חותרת תחת מטרתה.

כך, יואב להמן אמר שהמוסדיים תלויים בבנקים הגדולים ושאמנם יש צורך בכיס עמוק כדי להקים בנק אבל אין אפשרות להשתמש בכספי החוסכים לשם כך, ולכן הביטחון בבנק הקטן הוא מטעה. דרור שטרום הזהיר מיצירת "מפלצת פיננסית" אל מול הצרכן שנמצא בנחיתות מולם, ואמר שהמוסדיים הם גם שותפיהם של הבנקים וגם המבטחים שלהם - והדגיש שמחוללי התחרות בעולם הם בנקים קטנים שלא מוחזקים בידי מוסדיים. דידי לחמן־מסר הזהירה שסוכני הביטוח עלולים להציע פיקדונות בבנק שבבעלות המוסדי ולא נדע על זה לעולם.

חחיאשוילי מגיב: "קראתי את דוח בכר גם לפני שיצאנו עם הצעדים שלנו. לפני 20 שנה היו חמישה בנקים גדולים שעסקו בכל העולמות של ניהול תיקים. ואז אמרו בואו נפריד את הבנקים הגדולים מהעולמות האלה. השוק היום שונה, חברות האחזקה הפיננסיות כבר מחזיקות גופים שהם סמי־בנקאיים. הרגולציה גם היא צריכה להשתנות ולהתאים את עצמה לשינויים בשוק".

גם ספי זינגר יו"ר רשות ניירות ערך הזהיר מכך שרפורמות כאלו יכולות להוביל להקמה של מספר מצומצם של קונגלומרטים שייצרו בעיות של ניגוד עניינים, פגיעה בצרכנים, פגיעה בתחרות וחשש ליציבות שלהם.

"השיח בצוות הבין־משרדי היה רצוף והדוח יצא בהסכמה מלאה של כולם, כולל רשות ניירות ערך. ההסכמה מביאה לידי ביטוי פשרות שנעשו בתוך התהליך, לרבות ההגבלה על היקף הפעילות, והיא נותנת מענה לחששות שעלו מצד רשות ניירות ערך. נעשה פה האיזון. בסוף זה עולם של פיקוח, של קביעת מדיניות. זה עולם דינאמי וגם השוק שלנו מאוד דינאמי. צריך כל הזמן להיות ער ולחשוב מה לעשות בשביל להביא את השוק למצב שהוא גם יצירתי וגם תחרותי".

ועדיין אתה לא מתחייב שההגבלה תשאר בתוקפה.

"זו תהיה החלטה של קובעי המדיניות. הם יצטרכו לעשות ניתוח של הסיכונים לעומת התועלת, והרבה דברים יכולים להשתנות עד שנגיע לשם. כמו שאחרי 20 שנה של ועדת בכר ישבנו, חשבנו וניסינו להבין האם האיסור של הוועדה רלוונטי גם להיום וגם למקרה של בנקים קטנים, או שלא. המסקנה שלנו במקרה הזה הייתה שלא. גם בעתיד יצטרכו לעשות את הניתוח הזה מחדש".

על המלחמה, הצורך בסניפים פיזיים והעתיד

חחיאשוילי נכנס לתפקידו חודשים בודדים לפני המלחמה ומאז הוא מנווט את המערכת הבנקאית בתנאים משתנים. "המלחמה חייבה אותנו לתת מענה ספציפי לדברים שעלו בעקבותיה", הוא אומר, "אם זה כל המתווים לטובת הלקוחות ודחיית הלוואות, המשכיות עסקית וגם לוודא שהמערכת הבנקאית עובדת. יש לנו הנחיה שבמלחמה בנקים מפעילים את סניפי הגרעין, שהם כ־25% מהסניפים. יום אחרי פרוץ 'שאגת הארי' 90% מהסניפים כבר נפתחו".

היו גם סבבי ההטבות שהבנקים נתנו אחרי שלחצתם. בסופו של דבר הבנקים רכבו על זה ויצרו גימיקים שיווקיים.

"ההסתכלות שלנו הייתה מהעיניים של הלקוחות ולטובת הלקוחות. בקורונה דחיית ההלוואות הייתה עם ריבית, ובסופו של דבר כל מי שדחה את ההלוואה גם שילם על זה. במלחמת חרבות ברזל, ואחרי זה גם בשני המבצעים מול איראן, לקוחות שנפגעו - והגדרנו מיהם הלקוחות האלו - קיבלו את הדחיות בלי ריבית. צריך לציין את המערכת הבנקאית שהרימה את הכפפה, והיו בנקים שהעניקו עוד הטבות ללקוחותיהם בהתאם לצרכים שלהם".

הבנקים במרוץ לשיפור יחס היעילות. זה כולל גם קיצוץ בעובדים, סגירת סניפים ובעצם התכנסות לתוך האפליקציה. מה העמדה שלכם? יש איזשהו מינימום רצוי של סניפים? יש פלחים באוכלוסייה שעדיין צריכים את הסניף.

"יש אוכלוסיות שהמעבר לדיגיטל קשה עבורן, ולכן גם בתפיסה שלנו וגם בהוראות שלנו הדגש הוא שהבנק, וזה נכון לכל הבנקים הגדולים, צריך להסתכל על הצרכים של הלקוחות, לאפיין את ערוצי התקשורת שמתאימים להם, ובהתאם לתת שירותים טובים. אם הלקוחות צריכים להגיע לסניף - אז הוא צריך לתת את השירות גם בסניף.

"אנחנו מפרסמים אחת לשנה את סקרי שביעות הרצון שאנחנו עורכים, ובוחנים גם את רמת השירות באפליקציה בדיגיטל, שכמובן היא גבוהה. דרך אגב, הרבה תלונות לפעמים מתקבלות על זה שאי אפשר לעשות דברים בדיגיטל ועדיין חייב לבוא לסניף, וזה גם מהלך שאנחנו עושים בשביל להביא שכמעט כל הפעילות הבנקאית תוכל להיעשות רק בדיגיטל. אנחנו גם כמובן בודקים את רמת השירות בסניפים".

תראה את קודמיך בתפקיד: יאיר אבידן מונה לדירקטור בבנק הפועלים, חדוה בר דירקטורית במזרחי טפחות, דוד זקן בוואן זירו. עברו שנים בין סיום התפקיד שלהם לפעילות בבנקים, וברור שבנקאי לא ילך למכור חלב אחרי שהוא מסיים את התפקיד שלו. אבל אתה יכול להבין למה הביקורת שאתם והמפוקחים שלכם בעצם באותו מיליה וזה משבש את יכולת הפיקוח?

"אני יכול לדבר על עצמי. היום כשאני בתפקיד הזה, כל מה שמעניין אותי זה לעשות דברים שיקדמו את המשק, את הכלכלה ויביאו לשיפור המצב של הלקוחות. אז זה מה שמעניין אותי כשאני עכשיו יושב פה על הכיסא של המפקח על הבנקים. אני בטוח שזה מה שעניין גם את מי שישב פה בעבר. ביקורת תמיד תהיה".

אז לא נראה אותך מנהל בנק עוד חמש שש שנים?

"זה לא מה שאני חושב עליו עכשיו".