יו"ר ועדת הכלכלה, ח"כ דוד ביטן, נותר לבדו בראש שולחן הוועדה, שם הצביע "פה־אחד" - סעיף אחר סעיף - על הצעת החוק להקמת מאגר נתוני אשראי לעסקים. לאחר הקראת כל סעיף, הכריז ביטן "בעד" - והודיע "אושר". אף חבר כנסת אחד מהקואליציה או מהאופוזיציה טרח להגיע לדיון המסכם על מה שעשויה להתברר בדיעבד כרפורמה הפיננסית המרכזית של תקציב 2026.

● ראיון | בכיר לשעבר באוצר מציג: 5 צעדים להורדת יוקר המחייה בישראל

● עשירים על הנייר, נחנקים בבנק: הדיסוננס של כלכלת ישראל

"העובדה שאין כאן חברי כנסת נובעת מכך שכולם תומכים", הסביר ביטן את הנוכחות הדלילה, שכללה רק גורמי מקצוע. הוא העריך שהחוק יעבור בזריזות, ללא התנגדויות, גם במליאת הכנסת בקריאות השנייה והשלישית.

הרפורמה שמאחורי הדיון המנומנם

מאחורי הדיון המנומנם בוועדה עומדת רפורמה שמשרד האוצר מנסה להעביר ללא הצלחה קרוב לעשור במסגרת חוק ההסדרים. בתקציב 2026, שאושר לפני חודשיים, הגיעה יוזמת הקמת מאגר האשראי כמעט עד הישורת האחרונה. ואולם, לאחר שעו"ד שגית אפיק, היועצת המשפטית לכנסת, קבעה כי אין לרפורמה זיקה לתקציב ולכן אין לה מקום בחוק ההסדרים, נדמה היה כי היא צועדת בדרכן של רבות מהרפורמות שפוצלו מהחוק - היישר אל הגנזך. במקום זאת, זמן קצר לאחר אישור התקציב היא שבה אל סדר היום, וכעת היא צפויה לעלות להצבעה במליאת הכנסת עוד במושב הנוכחי, טרם הבחירות.

ההסבר לתוצאה החריגה, מודים אפילו באוצר, הוא יו"ר ועדת הכלכלה עצמו. ביטן, שאינו ידוע כדמות מקצועית בתחומי הפיננסים, הבין את החשיבות המשקית של המהלך, נרתם ודחף לסיים את הליך החקיקה לפני פיזור הכנסת - מהלך שהקדמתו הביאה לעצירת רבות מהחקיקות האחרות של הממשלה. באורח נדיר לתקופת בחירות, גם באופוזיציה תמכו אקטיבית במהלך, והיא צפויה לספק רוב לחקיקה בהצבעה הסופית במליאה.

המאגר עצמו, שיוקם בתוך שנתיים וחצי (עם אפשרות הארכה של חצי שנה נוספת בצו של נגיד בנק ישראל), ירכז מידע פיננסי על עסקים - היסטוריית אשראי, מוסר תשלומים וחיובים - ויאפשר לגופים פיננסיים חוץ־בנקאיים להעריך את רמת הסיכון של לווים פוטנציאליים.

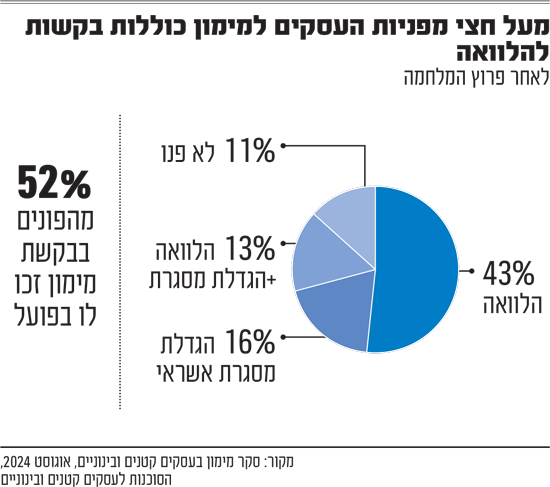

שוק האשראי לעסקים קטנים ובינוניים מגלגל כ־300 מיליארד שקל בשנה, כאשר 83% ממנו מגיעים מהבנק שבו מנהל העסק את חשבון העו"ש שלו. לפי הערכה זהירה של האוצר, הקמת המאגר צפויה להוביל לחיסכון של כ־1.5 מיליארד שקל בשנה לעסקים אלו באמצעות שיפור תנאי האשראי. הערכות אלו נשענות על שני מחקרים של בנק ישראל בנוגע לשוק הצרכני: האחד בחן את "פרמיית הלקוח השבוי" לאחר הקמת המאגר הפרטי בשנת 2019, והשני בדק את שוק אשראי הרכב - שבו כ־80% מהפעילות חוץ־בנקאית - ומצא הפרש של כמעט אחוז שלם בריבית בין נותני אשראי המשתמשים במאגר לבין אלו שאינם עושים זאת.

מה ירוויחו בעלי העסקים?

מה, אם כן, ירוויחו בעלי העסקים מהמאגר החדש? בקצרה: הרפורמה צפויה לפעול בשני אפיקים שונים, בהתאם לחוסנו הפיננסי של הלווה. עסקים במצב פיננסי איתן ייהנו מירידה בעלויות המימון, שכן הבנקים והגופים החוץ־בנקאיים יתחילו להתחרות על לקוחות שעד כה היו "שבויים" בבנק שלהם.

עם זאת, עיקר ההשפעה צפוי להיות על העסקים בקצה השני - כאלה שמתקשים לקבל אשראי מהבנק או מודרים ממנו. עבורם, פתיחת המאגר לא בהכרח תוריד את הריבית, אך היא תאפשר להם לקבל אשראי מלכתחילה. "החיתום של נותני אשראי חוץ־בנקאיים יוכל להישען על מידע אמיתי", הסביר גורם באוצר, "וזה יאפשר גם לעסקים שנחשבו עד כה ל'מסוכנים' לקבל מימון - ייתכן שבריבית גבוהה יותר, אך הם יקבלו אותו". רציונל מרכזי הוא שבהיעדר מקורות אשראי מוסדרים לעסקים עם דירוג אשראי חלש, רבים פונים להלוואות מסוכנות בשוק האפור.

לפי גורמי המקצוע, הקושי המרכזי העומד בפני בעלי עסקים כיום הוא המעבר בין שלבי הצמיחה - מעסק זעיר לקטן, או מעסק קטן לבינוני. בנקודה זו, בה העסק נדרש להשקעת הון בציוד, בכוח אדם או בתשתית פרסומית, הנתונים הפיננסיים הזמינים לעיתים אינם תומכים בהיקף המימון הנדרש. לפי ההערכות, המאגר החדש צפוי לחולל את השינוי המורגש ביותר דווקא בצומת זה.

השקט של הבנקים והחשש של העוסקים

היבט לא טריוויאלי בהליך החקיקה היה עוצמתה הנמוכה של ההתנגדות מצד המערכת הבנקאית. בניגוד לרפורמות קודמות שפגעו במונופול הבנקאי - כמו מתן רישיונות ל"בנקים קטנים" לגופים חוץ־בנקאיים, שם ההתנגדות הייתה מוחשית - במקרה של מאגר האשראי לעסקים הבנקים לא הרימו את קולם. הסיבה לכך, כפי שמסבירים במערכת, מורכבת: המאגר אומנם פוגע במונופול המידע של "בנק הבית", אך במקביל הוא מאפשר לבנקים אחרים להציע הצעות נגדיות ומפתח עבורם שוק חדש.

סוגיה נוספת שעלתה נגעה לחשש כי מאות אלפי עוסקים מורשים, פטורים וזעירים "ייפלו בין הכיסאות". כפי שפורסם בגלובס, נטען כי הצעת החוק, המתמקדת בחברות בע"מ, תבטל את היכולת של לשכות האשראי הפרטיות לאסוף מידע על עוסקים שאינם רשומים כחברות, כפי שנעשה עד כה באזור הרגולטורי האפור. בענף האשראי הזהירו כי "המגזר שהכי משווע לתחרות באשראי יישאר ללא מענה".

בפועל, התברר במהלך הדיונים בוועדה כי החשש היה מוקצן. הובהר לפרוטוקול כי לשכות האשראי יוכלו להמשיך לאסוף מידע על עוסקים כפי שעשו עד כה. כך נשמר המצב הקיים במסגרת מאגר האשראי הצרכני, שבו עוסקים רשומים כאנשים פרטיים, ולשכות האשראי הפרטיות יוכלו להמשיך לרכז מידע משלים על פעילותם העסקית.

פתרון זה רחוק מלהיות אידיאלי - באוצר מודים שעדיף היה ליצור רישום מסודר המאפשר לסווג ולחתום על עוסקים כעסקים - אך הוא מסיר את החשש המיידי ממחיקת המידע שצברו לשכות האשראי לאורך השנים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.