אילוסטרציה: Shutterstock

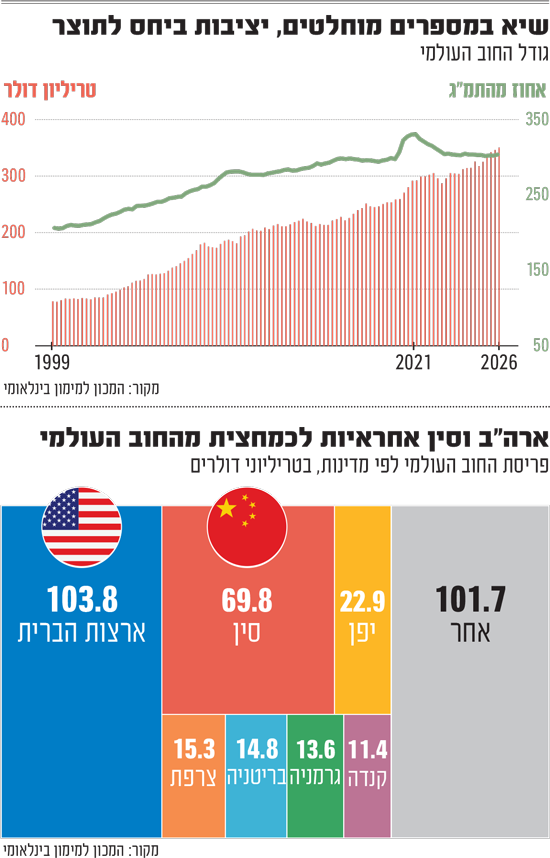

המכון למימון בינלאומי (IIF) פרסם את הדוח שלו בעניין מעקב החוב העולמי, עם שורה תחתונה ברורה: החוב העולמי עומד על שיא היסטורי חדש של 353 טריליון דולר. החוב זינק ביותר מ-4.4 טריליון דולר ברבעון הראשון של 2026 - וסימן רצף של חמישה רבעונים רצופים של גידול בחוב.

● שווי הזהב זינק, והמתכת הפכה לנכס הרזרבה המוביל בעולם

● ה-S&P 500 עשה מהלך שנראה רק 4 פעמים מאז מלחמת העולם השנייה

● המדינות שלא רוצות מהגרים, וזאת שמקבלת אותם בזרועות פתוחות

הנתון הזה נשמע מאיים, אבל האם הוא באמת כזה? בשורות הבאות ננסה להבין מה בדיוק עומד מאחוריו, איך הוא משפיע עלינו - והאם הוא אכן מוליך את הגלובוס כולו למשבר.

מה עומד מאחורי החוב?

נתוני ה-IIF על החוב העולמי כוללים חובות של ארבעה סקטורים: משקי בית, ממשלות, תאגידים פיננסיים ותאגידים לא-פיננסיים. כך, החוב העולמי ברבעון הראשון של 2026 בסך 353 טריליון דולר, הורכב מ-108 טריליון דולר של חוב ממשלתי, 102 טריליון דולר של תאגידים לא-פיננסיים, 77 טריליון דולר מתאגידים פיננסיים ו-65 טריליון דולר חוב של משקי בית. מי שהובילו את העלייה בחוב השנה הן הממשלות - כשהסקטור הממשלתי לבדו אחראי למחצית מהעלייה בחוב.

הנקודה האחרונה היא לא רק עניין טכני. פרופ' עומר מואב, פרופסור לכלכלה באוניברסיטת רייכמן ובאוניברסיטת ווריק, מסביר: "לתוצר שהמשק מייצר יש שלושה שימושים: השקעה מקומית, צריכה פרטית וצריכה ציבורית. כשהחוב התופח קשור להתנהלות התקציבית של הממשלה, זה אומר שהממשלה לוקחת חוב כדי להגדיל את הצריכה הציבורית. המשמעות היא שזה בא על חשבון הצריכה הפרטית וההשקעה".

לכן, אומר מואב, "אם הממשלות בעולם מגדילות גירעון, המשמעות היא שההוצאה הממשלתית עולה, לא מעלים מסים בהתאם - ומממנים את זה דרך פגיעה בהשקעה. אנחנו בעצם נותנים לממשלה הלוואות, ומשתמשים במוצרים והשירותים שהממשלה נותנת לנו היום - והממשלה תמסה את הילדים שלנו בעתיד. וזה לא רק שיש פה עניין של חלוקת הרווחה הבין-דורית, אלא גם בחתך רוחב, שכן יש לזה השפעות חלוקתיות: ממי גובים מסים היום, מי מקבל את ההנחה במס יחסית להוצאה, מי נהנה מההוצאה - ובעתיד, מי ישלם את המס?".

ה"לא נורמלי" החדש

אלא שמואב מציין שהנתון כשהוא לעצמו - השיא ההיסטורי של החוב העולמי - הוא בסך הכל די טבעי: "ככל שהתוצר בעולם יותר גדול, אז גם החוב במספרים מוחלטים יגדל. השאלה היא מה קורה לחוב ביחס לתוצר". וכאן אנחנו רואים שכאחוז מהתמ"ג, החוב העולמי נותר יציב באופן כללי סביב 305% מאז תחילת 2023.

אבל לפי פאנל המומחים של ה-IIF, היציבות הזאת היא לא בהכרח סימן להמשך. לדעתם, היציבות ביחס החוב לתוצר נתמכה על ידי צמיחה ואינפלציה, ולאו דווקא על ידי התייצבות פיסקלית. הם מציינים שצורכי ההלוואה הציבורית נותרו גבוהים, במיוחד כאשר ממשלות מתמודדות עם דרישות הוצאות גוברות הקשורות לביטחון, ביטחון אנרגיה, תשתיות ומדיניות תעשייתית.

בנוסף, המומחים הדגישו שהעולם לא צפוי לחזור לסביבת הריבית הנמוכה במיוחד שאפיינה את העשור שלפני הקורונה. לדבריהם, יש לכך השלכות משמעותיות: ממשלות יצטרכו לקבל החלטות קשות יותר שנוגעות להוצאות שלהן, וסדרי העדיפויות הציבוריים ידרשו יותר ויותר הון פרטי שיסייע במימון.

וחשוב גם לרדת לרזולוציות אחרות - של ההבחנה בין השווקים המפותחים לשווקים המתעוררים. בעוד שבשווקים המפותחים יחסי החוב ממשיכים במגמת ירידה, בשווקים המתעוררים הם דווקא עולים בהתמדה. העליות הבולטות ביותר בתקופה זו נצפו בכוויית, סין, בחריין וערב הסעודית (ובנורווגיה שנחשבת למשק מפותח) - כל אחת מהן רשמה עליות של יותר מ-30 נקודות אחוז מהתמ"ג.

חזרה למלה"ע השנייה?

מי שעוד הזהירה לאחרונה ממגמת החוב העולמי היא קרן המטבע הבינלאומית. בדוח שעוקב תחת המדיניות הפיסקלית בכלכלות השונות, הקרן הזהירה מפני "חוב גבוה ועלייה בסיכונים". לפי הקרן, תרומה משמעותית לעניין יש למלחמה במזרח התיכון.

"הדינמיקה של החוב הציבורי העולמי לא השתפרה באופן מהותי בשנת 2025", אמרה הקרן, "ופרוץ המלחמה במזרח התיכון הוסיף מקור חדש ללחץ פיסקלי לנוף עולמי שכבר מתוח". בדוח נכתב כי "לסכסוך יש השפעה עולמית מהותית, הוא משבש את אספקת האנרגיה, מהדק את התנאים הפיננסיים ומכריח ממשלות לבחור בין הגנה על אוכלוסיותיהן מעליות מחירים לבין שמירה על מרחב פיסקלי".

הקרן מצביעה על ההשפעה הפיסקלית ה"א-סימטרית" של הסכסוך: מדינות המייבאות אנרגיה, ובמיוחד מדינות מתפתחות בעלות הכנסה נמוכה, מתמודדות עם העלויות הגדולות ביותר, בעוד שמאגר המוטבים הפוטנציאליים צר יותר מאשר בזעזועים אנרגטיים קודמים, שכן יצואניות המפרץ הגדולות עצמן מושפעות ישירות מהסכסוך.

בדוח נכתב כי "אף על פי שהעלייה החדה בחוסר הוודאות המדיניות ששלטה בתחזית הכלכלית לפני שנה נסוגה משיאה, הלחצים הפיסקליים והגאופוליטיים הבסיסיים לא פחתו". כך, נטען שם שאף על פי שהכלכלה העולמית הראתה חוסן, התמונה הפיסקלית החמירה: החוב הממשלתי העולמי ברוטו עלה לכמעט 94 אחוזים מהתמ"ג בשנת 2025, ובמסלולים הנוכחיים, הוא יגיע ל-100% עד 2029, רמה שהושגה בעבר רק לאחר מלחמת העולם השנייה.

ולא רק גודל החוב העולמי מדאיג את הקרן, אלא גם המסלול המשתמע מהתנאים הפיסקליים הנוכחיים. קרן המטבע מזהירה ש"ריביות גבוהות יותר ורגישות מוגברת של השוק לחדשות פיסקליות מצביעות על כך שהמרחב להכיל מסלול זה מצטמצם.

כאן מוזכר "הפער הפיסקלי העולמי", כלומר ההפרש בין המאזנים הראשוניים החזויים לרמות הדרושות לייצוב יחס החוב. לפי הקרן, הפער הזה הצטמצם כמעט לחלוטין - ובעוד שלפני עשור הייתה "כרית ביטחון" של למעלה מ-1% מהתוצר, כיום הפער הפיסקלי עומד על קרוב לאפס. בדוח נכתב כי "השינוי הזה מבטא הידרדרות מבנית שמשקפת מדיניות שהרחיבה את ההוצאות הקבועות או צמצמה את ההכנסות, במיוחד בכמה מהכלכלות הגדולות ביותר בעולם. אפילו במדינות שבהן הדינמיקה של החוב השתפרה, רמות החוב הציבורי במקרים רבים נותרות מעל לשיאן במהלך משבר הקורונה".

המעמד של ארה"ב נחלש

אם כבר מסתכלים על מפת החוב העולמית, קשה לפספס את העובדה ששתי מדינות בלבד אחראיות למחצית מהחוב על הגלובוס: ארה"ב וסין. החובות של הראשונה הגיעו לכמעט 104 טריליון דולר (29% מהחוב העולמי) ושל השנייה לכמעט 70 טריליון דולר (20% מהחוב).

וארה"ב סופגת מכה לא פשוטה בשוק החוב, כאשר הנתונים מצביעים על סימנים שמשקיעים מאיצים את מגמת גיוון ההשקעות שלהם - ומקטינים את הנתח של ארה"ב. אף על פי שהביקוש לאג"ח אמריקאיות נותר יציב השנה, הביקוש הבינלאומי לאג"ח ממשלתיות יפניות ואירופיות התחזק - כך שתמהיל תיק הנכסים של המשקיעים הבינלאומיים כבר נוטה פחות לטובת ארה"ב.

במכון אומרים כי מגמות אלו משקפות בחלקן מסלולי חוב שונים, המשפיעים יותר ויותר על החלטות הקצאת המשקיעים. על פי המדיניות הנוכחית - שאחד מצעדיה הוא הניסיון של ממשל טראמפ להגדיל דרמטית את תקציב הביטחון - יחס החוב לתוצר של ארה"ב צפוי להמשיך לעלות, ותחזיות אחרונות של משרד התקציב של הקונגרס מצביעות על הידרדרות נוספת בתחזית הפיסקלית ארוכת הטווח בשנה האחרונה.

לעומת זאת, יחסי החוב בגוש האירו וביפן צפויים ללכת במסלול מתון יותר, גם עם המשך הרחבה פיסקלית. יחד עם זאת, כל האזורים העיקריים צפויים להתמודד עם הוצאות ריבית עולות בשנים הקרובות, כאשר העלייה החדה ביותר צפויה ביפן.

אלא שבארה"ב ההשפעות לא נעצרות באג"ח הממשלתיות, ועדויות דומות לגיוון מסוים הרחק מנכסים אמריקאיים ניתן לראות בשווקי האג"ח הקונצרניות. חלקן של ההנפקות הנקובות בדולר אמריקאי על ידי לווים שאינם אמריקאים נותר יציב באופן כללי, כ-12% מההנפקה העולמית בשנים האחרונות. לעומת זאת, הנפקות הנקובות באירו על ידי לווים מחוץ לאזור האירו המשיכו לעלות בהדרגה, והתקרבו ל-6% בארבעת החודשים הראשונים של 2026, דבר המצביע על ביקוש חזק יותר לנכסים הנקובים באירו בהשוואה לנכסים בדולר אמריקאי.

ואולם, חשוב גם את זה לשים בפרופורציות. למרות העלייה ברמות החוב של ממשלת ארה"ב והביקוש הבינלאומי המתון, ב-IIF לא מזהים סימנים ללחץ נזילות קרוב בשוקי אג"ח הממשלתיות האמריקאיות, והם ממשיכים למשוך זרימות ממשקיעים מקומיים, כולל בנקים וקרנות גידור. באופן דומה, הנפקת אג"ח קונצרניות אמריקאיות נותרה חזקה הן בקרב אג"ח בעלות תשואה גבוהה והן בקרב אג"ח בדירוג השקעה, כאשר האחרון נתמך על ידי חברות הקשורות לבינה מלאכותית המנפיקות אג"ח בקצב שיא למימון תוכניות הוצאות הון שאפתניות.

לקראת משבר חוב?

לכל הנתונים הללו מצטרף פקטור משמעותי נוסף: הריבית. לפי הקרן, "תשלומי הריבית עלו בחדות תוך ארבע שנים בלבד, מ-2% לכמעט 3% מהתמ"ג העולמי, כאשר ממשלות מממנות מחדש חובות שפג תוקפן בשיעורים הגבוהים יותר של היום. עם עלויות ההלוואה הצפויות להישאר גבוהות, השילוב של עמדות ראשוניות חלשות ונטל שירות חוב עולה אינו משאיר מקום לשאננות".

אבל האם הבעיה היא דווקא הפתרון? פרופ' מואב מסביר שהריבית היא הכלי שאמור למנוע את הכניסה למצב של קריסה בגלל חובות. "אם הממשלות בעולם מגדילות הוצאות, החיסכון הציבורי והחיסכון הפרטי יורדים - ולכן גם ההשקעה יורדת. והמנגנון שגורם להשקעה לרדת הוא עליית הריבית הריאלית. אז אם אכן ניכנס לתרחיש כזה, ייתכן שנראה עלייה בריבית הריאלית העולמית".

"הריבית הריאלית", מואב ממשיך, "לא נקבעת על ידי הבנקים המרכזיים. הם רק מגיבים. למעשה, בסוף הריבית הריאלית מעוגנת בביקוש הריאלי להשקעה ובהיצע החיסכון העולמי". לכן, הוא אומר, "אני לא חושב שהחוב יביא אותנו באמת למשבר, אלא זה לכל היותר יפגע בהשקעה ובצמיחה".