בית ההשקעות הקטן אינפיניטי רושם בשנים האחרונות תקופה של צמיחה יוצאת דופן בהיקף הנכסים המנוהלים, שהגיעו כבר ליותר מ-7 מיליארד שקל בענף הגמל (קרנות השתלמות, חיסכון לכל ילד וקופות גמל להשקעה). מדובר בזינוק של 240% תוך שנתיים וחצי בלבד, כשהוא מגייס כמעט 2 מיליארד שקל מהמתחרים. במונחי הגופים הגדולים מקרב מנהלי הגמל - מדובר בכסף קטן יחסית, אך מבחינת אינפיניטי עצמו הרי שזה אירוע דרמטי.

● מנהל ההשקעות שבטוח: הסקטור הזה ייתן תשואה עודפת בשנים הבאות

● "טראמפ עושה בכאילו, אבל על הבורסה אי אפשר לעבוד. המלחמה תחזור"

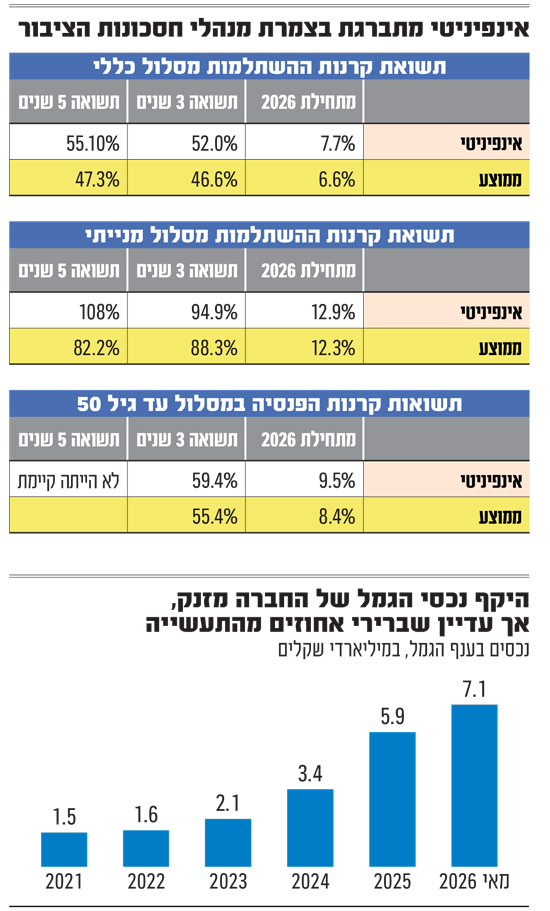

לגיוסים הללו אחראיות יותר מכל התשואות הטובות שהניב בית ההשקעות, בהובלת רו"ח אמיר איל, לחוסכיו. כך למשל, במסלול הכללי של קרנות ההשתלמות הניב אינפיניטי תשואה של 52% במהלך 3 השנים האחרונות (לעומת 46.6% הממוצע בענף), שמציבה אותו במקום הראשון בענף, וכך גם ב-5 השנים האחרונות. גם במסלול המנייתי הוא הניב תשואה חזקה: ב-5 השנים האחרונות מוביל את הטבלה עם תשואה של 108% לעומת ממוצע של 82%.

למרות ההצלחה בתשואות, אינפיניטי כאמור הוא עדיין גוף הגמל הקטן ביותר בתעשייה, ובפער גדול משאר המתחרים. היקף נכסיו הוא 'טיפה בים' (קצת יותר מ-0.5%) למול סך נכסי ענף הגמל, שצומחים בקצב מהיר וכבר עומדים על יותר מטריליון שקל.

אז מהו סוד ההצלחה בתשואות של אינפיניטי בשנים האחרונות, ומדוע הוא נותר גוף גמל כה קטן בתעשייה?

ההצלחה בתשואות לא נולדה בחלל ריק. לפני שנתיים ויותר, עם פרוץ מלחמת חרבות ברזל, כשחלק ממתחריו הסבירו תחת כל עץ רענן שצריך להוציא כספים מישראל, איל, המייסד ויו"ר קבוצת ההשקעות אינפיניטי-אילים, התעקש כי דווקא זהו הזמן להחזיר כספים הביתה. "מדינת ישראל עומדת בפני 'תור הזהב' הכלכלי שלה", אמר איל באותם ימים.

במבחן התוצאה הוא צדק בגדול. בשנתיים האחרונות המדדים בבורסת ת"א הניבו תשואות חריגות ופנומנליות של יותר מ-100%, והביסו את התשואות של המדדים המובילים בעולם. אינפיניטי הייתה עם חשיפה גבוהה לישראל יחסית למתחרים (55% לעומת 40% אצל חלק מהמתחרים, ואצל אחרים אף 20%-30% בלבד), ומנגד גם עם חשיפה נמוכה יותר למט"ח, כך שהתחזקות השקל מול הדולר פגעה בה פחות מאשר במתחרים.

"יש לאינפיניטי יתרון לקוטן מובהק כרגע", מסבירים מתחרים בשוק הגמל. "כשאתה מנהל סכומים קטנים, אתה יכול להזיז את התיק במהירות, לשנות פוזיציות מהר. לטובתם גם עמדה העובדה שהם היו מאוד מוטי ישראל". באינפיניטי רואים את הדברים אחרת: "הניהול יצליח גם כשנתח המניות בתיק שלנו יגיע ל-20 מיליארד שקל", מצהיר ליאור וקס, מנכ"ל אינפיניטי ניהול תיקי השקעות, בשיחה עם גלובס.

"התשואות שלנו לא מסתמכות על כל מיני טריקים ופטנטים של הנפקות פרטיות. אנחנו לא נמצאים בנכסים לא סחירים שאפשר לעשות שם כל מיני שיערוכים וכל מיני תרגילים, אלא רק בשוק הסחיר. אנחנו מסתמכים על אנליזה, תוך שימוש בכלי AI מתקדמים, הרבה השקעה בטכנולוגיה וניתוחי מאקרו בחו"ל ומיקרו (חברות ספציפיות, נ"א) בישראל. בנוסף, אנחנו מבצעים מהלכים מאוד מהר ובצורה מדויקת, זזים בצורה סופר מהירה בין פוזיציות כשצריך. בטח בעולם של התנודתיות שהייתה בשלוש השנים האחרונות".

50% מהתיק בישראל

כך למשל, אינפיניטי החליט להשקיע בשנים האחרונות במניות הבנקים והביטוח, שהניבו בשנתיים תשואות גבוהות של 105% ו-400% בהתאמה. וקס מגלה שגם השקעה במניית הבורסה בת"א (תשואה של 407% בשנתיים ו-720% בשלוש שנים) הייתה רווחית במיוחד: "'רכבנו' על מניית הבורסה המון המון זמן ועשינו עליה המון כסף. וגם האמנו בכלכלת ישראל ובשוק ההון, שההשתקפות שלהם היא במניות הבנקים וחברות הביטוח (בהתאמה). בחו"ל היינו בארה"ב ובתחום הסמי-קונדקטורס בפרט, והשבבים עשו ריצה חזקה מאוד".

מה אתם חושבים כעת?

וקס: "אנחנו נמצאים בפרופורציה גבוהה בטכנולוגיה ועכשיו מורידים קצת משקל כי השבבים עלו מאוד חזק, ועוברים לתתי סקטורים אחרים. אבל זה לא אומר שאנחנו לא רואים את הבינה המלאכותית (AI) מובילה בשנים הקרובות, רק שצריך למצוא את צווארי הבקבוק. למשל סקטור האנרגיה - כל הדאטה סנטרים דורשים אנרגיה ולכן צריך להתמקד באנרגיה חלופית, אטומית; או סוגיית הקירור, שהיא הבעיה השנייה הכי גדולה של הדאטה סנטרים. בנוסף, אנחנו נמצאים במניות תעשייה ופיננסים בארה"ב. בכללי אנחנו נמצאים ב-50% ישראל ו-50% ארה"ב, ולא מאמינים באירופה שיש לה בעיות גדולות. אנחנו בשורט על אירופה".

למרות שאינפיניטי גדלה יפה, לדברי גורמים בשוק הגמל יש לה תקרת זכוכית: "הם כמעט לא עובדים עם ערוצי ההפצה, כלומר סוכני ביטוח, שמזיזים כמעט את כל הכסף בתעשייה הזו. הציבור לא מכיר אותם והסוכנים לא סומכים עליהם. הם לא יצמחו בחיים לממדים משמעותיים, כל עוד לא יעבדו עם הסוכנים".

באופן אולי מפתיע, באינפיניטי מסכימים עם האמירה הזו. וקס: "מי שמזיז את השוק זה רק סוכני הביטוח. אנחנו צומחים גם בלי סוכנים בזכות התשואות הפנומנליות. התחלנו לעבוד עם סוכנים אבל לא רוצים להיות חייבים לבנקים או באג"ח במאות מיליונים בשביל עמלות היקף (השכר לסוכני הביטוח שמשולם מראש על עצם גיוס לקוח לחברה). אנחנו לא מוכנים לשלם מראש 8-10 שנים של עמלות היקף. זו עמלה לא ריאלית למי שרוצה שהעסק שלו יהיה ברמת סיכון סבירה. איזה עסק יכול לשלם דבר כזה בלי חובות גדולים?", הוא אומר ספק בכעס.

הטענות על סיכון חריג

אי אפשר לכתוב על אינפיניטי בלי לגעת בצד הפחות זוהר של הצמיחה המהירה: הגידול בנכסים ובכמות העמיתים בשנתיים האחרונות חשף את הבטן הרכה של התפעול בבית ההשקעות, שמדורג אחרון במדד השירות של רשות שוק ההון. לדברי וקס, "כשמתנפלים עליך 150 אלף לקוחות בשנה ואתה באי-ספיקה וצריך לשלש את המוקדים - זה אתגר גדול. אנחנו מתמודדים איתו, וגם בזה נצליח. לך תשיג בזמן המלחמה עוד 100 עובדים. פתחנו במודיעין עלית סניף של 50 עובדות מצוינות, וגם בבני ברק יש 15 משווקות וסוכנות פנסיוניות שעובדות נהדר. בסוף אנחנו מתחרים בחברות הביטוח שעובדות 60-70 שנה ובבתי השקעות שעובדים 20-30 שנה".

ומה לגבי הטענות שאתם גוף מסוכן כי אתם קטנים, למשל בפנסיה?

"זה קשקוש. להיפך, אנחנו קרן הפנסיה הכי בטוחה, כי יש לנו שלושה מבטחי משנה. אחרים לא מבטחים בביטוח משנה בכלל וסומכים על הכסף שיש להם. גם בשנים הקרובות יש לנו 'עודף אקטוארי' (מנגנון בפנסיה של שנועד לאזן את ההתחייבויות העתידיות. רוב הגופים בגירעון אקטוארי, כך שבפועל זה עוד דמי ניהול לחוסכים, נ"א), כך שדמי הניהול לחוסכים שלנו הם שליליים לפחות לשנים הקרובות. זה טפשי לחוסך מקצועי שרוצה לעבור לקרן פנסיה, לא לעבור לקרן הפנסיה שלנו".