הבנקים הגדולים בישראל מתקרבים לסיום הרבעון השני של 2026, כשכבר חילקו כמעט שני שלישים מהסכום שהם נדרשים להעביר לציבור באמצעות הטבות ומבצעים שונים, בהיקף של 3 מיליארד שקל תוך שנתיים. זאת כחלק ממתווה וולונטרי של הקלות ללקוחות המערכת הבנקאית שהגופים אימצו בתחילת אפריל 2025.

● רפורמת עמלות העו"ש החדשה: החשבון יעלה עד 120 שקל לשנה

● הבכיר במימון משק האנרגיה פורש במפתיע מהפועלים: ליאור מנצר מסיים את תפקידו

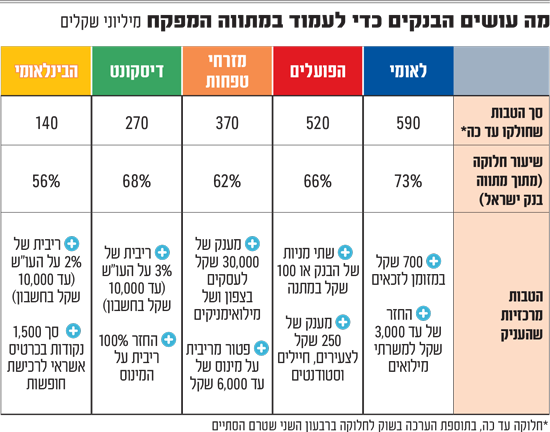

עד סוף הרבעון הראשון השנה, מחצית הדרך, חילקו הבנקים הטבות למשקי בית ועסקים קטנים בהיקף של 1.4 מיליארד שקל - פחות ממחצית הסכום שנקבע במתווה. אלא שמאז גבר הקצב, וכעת הבנקים צפויים להשלים חלוקת הטבות של כ-1.9 מיליארד שקל עד לסוף הרבעון השני (יום שלישי בשבוע הבא), כ-63% מהסכום שיחולק לציבור. לאחר מכן, עד סוף הרבעון הראשון של 2027 יידרשו הבנקים לחלק לציבור הטבות בעוד כ-1.1 מיליארד שקל.

נזכיר כי מתווה חלוקת ההטבות שאימצו הבנקים יצא לדרך על רקע ביקורת ציבורית - על רווחי העתק שלהם בשנות הריבית הגבוהה (מעל 30 מיליארד שקל בסך הכול בשנת 2025), שהובילה במקביל גם את משרד האוצר להטיל עליהם מס מיוחד. יתרה מכך, את הרבעון הראשון סיימו חמשת הבנקים הגדולים עם רווח נקי מצרפי של 7 מיליארד שקל - סכום שהיווה את הרווח השנתי שלהם בתחילת העשור.

חלוקת ההטבות נקבעה באופן התואם את רווחיו של כל בנק, כאשר בנק ישראל מאשר את המבצעים השונים שהם מציעים לציבור, ובוחן את עמידתם ביעדי חלוקת ההטבות.

כך, בנק לאומי שחילק ברבעון הראשון הטבות לציבור בסכום של כ-20 מיליון שקל בלבד - נמוך באופן ניכר מהקצב הרבעוני הנדרש עבורו (מעל ל-100 מיליון שקל), האיץ את הקצב לקראת סוף הרבעון הנוכחי. עדות לכך היתה הודעה שקיבלו חלק מלקוחותיו בימים האחרונים, שבה נתבשרו על מענק של 700 שקל שישולם להם כחלק מהמתווה, במזומן וישירות לחשבון.

ההטבה מיועדת למי שמעביר משכורת ממוצעת של 5,000 שקל ומעלה, עושה שימוש בכרטיס האשראי של הבנק בסכום דומה, ומחזיק משכנתא של מעל שנה או פיקדון של מעל חצי שנה. בנוסף העניק הבנק הקלות בחוב ללקוחות שנקלעו לקשיים, בין היתר על רקע המלחמה. סך עלות ההטבות החדשות של לאומי מוערכת ב-150 מיליון עד 200 מיליון שקל.

זו אינה הפעם הראשונה שלאומי נוקט צעד מסוג זה: באוקטובר אשתקד חילק מענק של 500 שקל ללקוחות שעמדו בתנאים מסוימים. המענק הנוכחי גבוה ב-40% מקודמו, ומשקף ככל הנראה את הצורך של לאומי בהשלמת הפערים. הבנק צפוי לסכם את הרבעון השני עם חלוקה (מצטברת) של 590 מיליון שקל בהטבות, שתעמיד אותו בשיעור חלוקה של 73% מהמתווה, הגבוה מבין הבנקים האחרים (לפי הערכות).

רוב הבנקים בחרו לאמץ

מתווה ההקלות לציבור, שיזם הפיקוח על הבנקים בראשות דני חחיאשווילי, והוכרז במרץ אשתקד, הוגדר כוולנטרי - כלומר, בנקים יכולים לבחור אם לאמץ אותו. בפועל הצטרפו אליו חמשת הבנקים הגדולים (לאומי, הפועלים, מזרחי-טפחות, דיסקונט והבינלאומי) לצד עוד שלושה קטנים (מרכנתיל, יהב ומסד).

כל בנק בנה את תמהיל ההטבות לפי שיקול דעתו העסקי בתחומי האשראי, המשכנתאות, האוברדרפט, עמלות העו"ש והפיקדונות. הדרישה של הרגולטור מהבנקים היא בין היתר שהציבור לא יצטרך להתאמץ כדי לקבל את הכסף, כלומר מי שזכאי יקבל את הסכום לחשבון, וכן שתהיה שקיפות מירבית.

הבנקים מדווחים מדי רבעון על ההטבות שחילקו. בין היתר הפועלים חילק ברבעון הראשון 500 שקל כמענק ללקוחות זכאים, ובמתווים קודמים הציע החזר תשלום משכנתא ראשון של עד 5,000 שקל. מהלך בולט אחר התרחש באוגוסט אשתקד, אז חילק הבנק 2 מניות של עצמו לכל לקוח - ומי שלא רצה יכול היה לקבל במקום 100 שקל במזומן (חלוקת המניות לא נספרה במתווה אלא רק התשלום המזומן). שווי שתי המניות בעת ההכרזה היה 124 שקל, וכיום עומד על 135 שקל.

בנק מזרחי טפחות השיק את מסלול "המינוס עלינו", שבו לקוחות פרטיים המחזיקים משכנתא ומסגרת אשראי, פטורים מריבית על חריגה בעו"ש עד לגובה החזר המשכנתא או עד לסכום של 6,000 שקל בחודש - הנמוך מביניהם. הבנק העניק גם מענק חד-פעמי בשם "בוסט לעסקים" - עד 30 אלף שקל לעסקים באזור הצפון ולבעלי עסקים המשרתים במילואים.

דיסקונט הציע ריבית זכות של 3% בעו"ש לחשבונות עם יתרה שקלית של עד 10,000 שקל, בתנאי שסך הנכסים בבנק אינו עולה על 30 אלף שקל. הבינלאומי העניק ברבעון הראשון הפחתה של 1% בריבית האוברדרפט ו-1,500 נקודות בכרטיס ביונד לטיסות לחו"ל. ברבעון הנוכחי מציע הבנק ריבית זכות של 2% בעו"ש על יתרה של עד 10,000 שקל.

כלי שיווקי במסווה?

מתווה ההקלות שאימצו הבנקים אמנם נועד להקל על הציבור, אך עלתה גם ביקורת כי הם מנצלים אותו לצרכי שיווק. כלומר אף על פי שהם מחויבים לחלק את ההטבות, הן מוצגות כנדיבות כלפי לקוחותיהם, כדי לזכות באהדה ובשיפור התדמית. בפועל מדובר לרוב בהטבות חד-פעמיות שניתנות לתקופה קצרה ומחייבות עמידה בתנאים מורכבים. התוצאה: חלק מהלקוחות מתקשים להבחין בין הטבות שמקורן במתווה לבין מהלכים שיווקיים רגילים של הבנקים.

כך למשל מהלך שיווקי של בנק הפועלים מלפני כשבועיים, שבו הודיע כי יקפיא את שער הדולר על 2.89 שקלים לרוכשים בכרטיסי אשראי באתרי קניות בחו"ל או לטסים לחו"ל, נתפס על ידי חלק מהציבור בטעות כחלק ממתווה ההקלות של בנק ישראל. בפועל מדובר במבצע שיווקי המצריך הצטרפות אקטיבית של הלקוחות ומותנה בפעולות עתידיות בכרטיסי אשראי.

במערכת הבנקאית טוענים שהביקורת אינה במקומה. גורם בכיר במערכת אומר לגלובס כי "הציבור צריך להבין שבאמצעות מתווה ההקלות, הבנקים מחזירים לו חלק מהרווחים העודפים שנוצרו להם בשל הריביות הגבוהות. בנק ישראל לא מאשר לבנקים מהלכים שהם שיווקיים גרידא כחלק מהמתווה".

בשונה ממתווי הקלות קודמים שיושמו, המתווה הנוכחי רחב יותר ומיועד לקהל הלקוחות הכללי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.