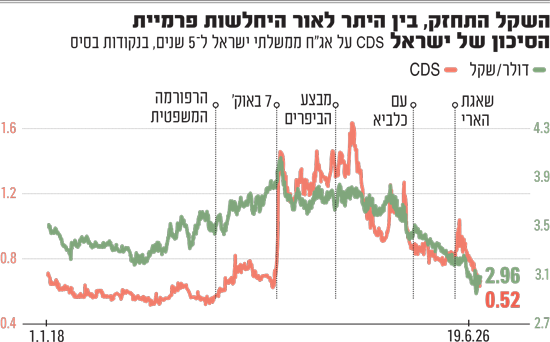

פרמיית הסיכון של ישראל ירדה בחדות בעקבות ההסכם המתגבש בין ארה"ב לאיראן, והגיעה לרמות שלא נראו מאז ערב הרפורמה המשפטית. אולם, מאז טיפסה מעט, במקביל לביצועי חסר של הבורסה והיחלשות השקל.

● מ-700 שקל במזומן לחשבון ועד 3% על העו"ש: מאחורי פרץ הנדיבות של הבנקים

● משלחת של המדינה יוצאת לניו יורק. על הפרק: הנפקת חברות ביטחוניות

עד כמה קשורה הפרמיה לכלכלה הישראלית, איך היא משפיעה על מדדי המאקרו וכיצד התנודתיות האחרונה בה תשפיע על בנק ישראל שיקבע בתחילת החודש את גובה הריבית? גלובס עושה סדר.

מה היא פרמיית הסיכון של ישראל?

כשמשקיעים רוכשים את אגרות החוב של ישראל (אג"ח) הם מבקשים לבטח את השקעתם ביחס לסיכון של המדינה. דרך אחת לבחון זאת היא השוואת תשואת האג"ח הישראלי לזה האמריקאי, כאשר הפער ביניהם, המכונה "מרווח", משקף את פרמיית הסיכון שהשוק מייחס לישראל.

השנייה מבוססת על חוזי CDS (credit default swap), מכשיר פיננסי שמונפק על ידי מוסדות פיננסיים ומשמש כביטוח למחזיקי האג"ח. המשקיע משלם פרמיה תקופתית, ובתמורה, אם ישראל תיקלע לחדלות פירעון, המוסד שהנפיק את החוזה הוא שישלם במקומה - הן את הריבית והן את הקרן, בהתאם לתנאי ההסכם.

איך היא נמדדת ומה היא מראה?

מחיר חוזה CDS נקוב בנקודות בסיס. כך, בנובמבר 2022, לפני ההכרזה על הרפורמה המשפטית, עמדה פרמיית הסיכון של ישראל על קצת פחות מ־40 נקודות בסיס. המשמעות היא שעלות הביטוח באותה תקופה הייתה 0.4% מהסכום המבוטח. בשיא קידום הרפורמה היא עמדה על 60־65 נ"ב, ועם פרוץ המלחמה ב־7 באוקטובר הקפיץ אותה ל־140־160 נ"ב.

לאורך השנים האחרונות, היא חוותה שורת טלטלות: לאחר מבצע הביפרים, היא התמתנה, אך עלתה חזרה בעקבות המבצעים באיראן. עם חתימת ההסכם בין ארה"ב לאיראן, היא רשמה ירידה דרמתית לכ־49 נ"ב, אך השבוע טיפסה מעט ל־53 נ"ב.

במקביל, חלו גם שינויים במדד השני שבוחן את פרמיית הסיכון והוא המרווח בין האג"ח של ישראל במונחי דולרים אל מול האג"ח האמריקאי, שהראה עליות ומורדות עד שהתייצב על רמה דומה לזו שלפני המלחמה לאחר החתימה על ההסכם בין ארה"ב לאיראן.

האם הפרמיה משקפת את הסיכון במדויק?

במצגות של נגיד בנק ישראל הפרופ' אמיר ירון, שקף בולט ממחיש איך האירועים הגיאופוליטיים קשורים לשינויים בפרמיה, אבל מדובר באינדיקטור בלבד ולא במדד מדויק. "הבעיה של CDS שהוא לא כל כך סחיר אלא הוא פרמיה ביטוחית, ולכן כדאי לקחת אותה בערבון מוגבל. לעומתו, האג"ח הדולרי של ישראל והשוואתו לאמריקאי הוא יותר מדויק", אומר אלכס זבז'ינסקי הכלכלן הראשי של בית ההשקעות מיטב.

ויקטור בהר, הכלכלן הראשי של בנק הפועלים, מדגיש כי "חלק מהפעילות בשוק האג"חים הדולריות הוא של שחקנים ישראלים ואפילו יש שלוש סדרות של אגרות חוב דולריות של ישראלים שהחלו להיסחר בבורסה בת"א. לכן, המדדים משקפים את פרמיית הסיכון אבל בגלל שלישראלים יש הטיית השקעה מקומית, ואנחנו פחות רגישים לסיכונים, זה מוריד את הפרמיה. אולם, באירועים משמעותיים, המדדים בהחלט מחזיקים מים".

בהתאם לכך, שני הכלכלנים לא מתרגשים מהעלייה הקטנה בפרמיית הסיכון שמוצגת מאז החתימה על ההסכם, ולדבריהם זו יכולה להיות תנודתיות שמקורה בנזילות.

מה מצבנו לעומת מדינות אחרות בעולם?

זבז'ינסקי מסביר שגם אם פרמיית הסיכון של ישראל ירדה לרמה שהייתה ערב 7 באוקטובר, ביחס למדינות אחרות, פרמיית הסיכון נותרה גבוהה. זאת, משום שבתקופה המדוברת, פרמיית הסיכון הממוצעת של 25 מדינות בעלות דירוג סיכון דומה ירדה בכ־40 נקודות בסיס. בנוסף, נראה שמאז החדשות על ההסכם באיראן פרמיית הסיכון של מדינות נוספות הציגה ירידה.

מה הקשר בין פרמיית הסיכון ובין הבורסה ושער הדולר?

במצגות של בנק ישראל ניתן לראות את השינויים בשער הדולר בהתאם לעליות והמורדות בפרמיית הסיכון בעקבות האירועים גאופוליטיים, אבל התשובה לשאלה הזו הרבה יותר מורכבת. לדברי בהר מבנק הפועלים, פרמיית הסיכון אכן מושפעת מאירועים גיאופוליטיים ובעיקר בנקודות קיצון.

"היא כנראה הייתה יותר רגישה לאירועים אם היינו רואים רק זרים סוחרים בה", הוא אומר. "לעומת זאת, לשער החליפין יש חיים משלו והוא מושפע מפרמיית הסיכון אבל גם מדברים אחרים כמו השווקים הפיננסים והשפעתם על שער החליפין והמטבע רגיש אליהם יותר מאשר הגיאופוליטיקה".

לדבריו, ביצועי החסר של הבורסה הישראלית בתקופה האחרונה קשור להלך הרוח הציבורי בישראל מקבלים את ההסכם באופן שלילי. "הציבור פה רואה את ההסכם הזה כסיכון וכך שהמצב הגיאופוליטי לא בטוח השתפר מאז המלחמה וזה משפיע", אומר בהר.

"בנוסף, השוק ביצע מהלכים משמעותיים במניות ונשאלת השאלה האם בסקטורים מסוימים יש הצדקה כלכלית לתמחור גבוה. המצב הגיאופוליטי פגש אוויר הרים דליל שגרם למימושים האלה. הטריגר הנוכחי הוא כנראה המצב הגיאופוליטי והוא פגש חשש מתמחור גבוה ואנחנו רואים מעיין תיקון לאור עליות מחירים גבוהות מאוד שהיו כאן".

בהר מוסיף כי ביצועי הבורסה הישראלית והשקל זזים במקביל לפרמיית הסיכון, אבל לכל אחד מהם גורמים משלהם. "פרמיית הסיכון לא מושפעת מהנאסד"ק, בעוד ששער החליפין מושפע בהחלט. הבורסה בוודאי מושפעת מהנאסד"ק וגם מהגיאופוליטיקה ומרמת הביטחון של המשקיעים פה. גם אם ההסכם משפר את מצבה של ישראל, זה לא משנה כי המשקיע הישראלי מדוכדך ופועל בהתאם עם סנטימנט שלילי".

כיצד השינוי בפרמיית הסיכון משפיע על החלטות הריבית?

בבנק ישראל נוטים להדגיש שהריבית נקבעת על פי שורה של משתנים, בהם הוודאות הגיאופוליטית של ישראל. מדדי פרמיית הסיכון שתוארו לעיל מהווים חלק מהתמונה הזו. "אני זוכר שהיו מקרים שזה היה שיקול שהופיע בשורה הראשונה בהודעת הוועדה המוניטרית, הבנק לא מסתכל על תנודות קלות אלא על מגמה. אני גם זוכר מקרים שבהם הבנק הראה שהסיכון עלה מבלי שהפרמייה עלתה בהתאם", אומר זבז'ינסקי ממיטב.

בהר מוסיף: "במספרים שאנחנו רואים אותם, הפרמיה לא תמנע מבנק ישראל להוריד ריבית. היינו במספרים דומים לפני המלחמה ובמספרים נמוכים עוד יותר לפני הרפורמה המשפטית, אבל מאז דירוג הסיכון עלה. אני סבור שכעת היא לא תעצור את הורדות הריבית".