עבור עודד צוק (53), מנהל דסק התיקים המוסדיים במגדל שוקי הון, עולם ההשקעות בכלל לא היה היעד המקורי, כמי שגדל בנוף החקלאי של מושב אביגדור. רגע לפני התפוצצות בועת הדוט.קום (ראשית שנת 2000) החל לעבוד כמפתח תוכנה, אך בעקבותיה נאלץ לנדוד בין חברות. בנוסף, "לשבת כל היום מול מחשב ולתכנת, פחות דיבר אליי", הוא מספר. תוך כדי הוא למד לתואר שני במנהל עסקים, ואז הגיע לבית ההשקעות פסגות, בימיו היפים.

● כשהאנשים האלה קונים מניות, כדאי לשים לב

● רפורמת עמלות העו"ש החדשה: החשבון יעלה עד 120 שקל לשנה

בפסגות סחר בתעודות סל ולאחר מכן ניהל קרנות נאמנות. ואז הגיע משבר הסאב־פריים של 2008, ו"כמנהל השקעות צעיר נדרשתי להתמודד עם פדיונות מאוד גדולים בקרנות שניהלתי, ונאלצתי למכור מניות מהכול, גם כאלה שאני מאמין בהן. זה היה השיעור הראשון בהתנהלות במשבר בשוק ההון".

אולי כתגובת נגד להחלפת העבודות התכופה בצעירותו, צוק נשאר בפסגות עד לפני שנתיים, אז סיימו למכור בחלקים את מה שנשאר מבית ההשקעות. התחנה הבאה הייתה מגדל שוקי הון, שם הוא כאמור מנהל את מערך התיקים המוסדיים.

החברה מנהלת כיום כ־11 מיליארד שקל, מתוכם כ־7 מיליארד שקל בתיקי מוסדיים כמו עיריות, גופים ממשלתיים, קיבוצים ומוסדות אקדמיים. צוק מתאר את ההבדל מתיקים פרטיים: "הלקוחות פחות תזזיתיים או רצים אחרי 'הייפ', אלא נותנים יותר אורך חבל בניהול התיק".

למרות חוסר הוודאות בשווקים, צוק בטוח שהדרך להצלחה היא הנוסחה הקבועה של "ניהול לטווח ארוך, הגדלת פיזור, עם מיעוט פעולות. צריך להיות בחשיפה מלאה למניות בלי להוריד, כי מי שמנסה לתזמן מפספס לפעמים מהלכים מאוד גדולים". בהתייחס לאמירה שהשוק יקר, צוק מבהיר כי "גם אם נדמה לנו שהשוק יקר, הוא יכול להמשיך לעלות ולהפוך לעוד יותר יקר. פוטנציאל התשואה הוא נגזרת של הסיכון".

"מייצרים שוק מווסת"

בכל זאת, הוא כן מזיז חלק מהחשיפה המנייתית מישראל לחו"ל. עד כה היה בחשיפה מנייתית של 60% לישראל ו־40% לארה"ב, וכעת הוא עבר ל־50%־50%: "המצב שאנו נכנסים אליו כעת מאוד בעייתי למדינת ישראל. אנו נדחקים לפינה והופכים להיות כמו מדינת חסות של ארה"ב. הנשיא טראמפ לא סופר אותנו, סוגר הסכמים מעל ראשינו ומגביל את יכולת הפעולה שלנו, וזה לא הולך להשתפר גם בתום כהונתו".

הרציונל בלשמור על חשיפה גבוהה לישראל הוא בכך ש"בשני השווקים יש יתרונות וחסרונות. השוק בישראל מורכב יותר ממניות מסורתיות ומניות ערך, עם מכפילים יותר נוחים וסקטורים סולידיים כמו בנקים וביטוח. בנוסף, תמיד ישנה האפשרות להתפתחויות חיוביות כמו הרחבה של הסכמי אברהם וכדומה, שיכולים להביא עוד קפיצה. גם תוצאות הבחירות ישפיעו, האם תהיה קואליציה שתעביר תקציב מעודד צמיחה והשקעה, או תקציב שפחות מעודד דברים כאלה".

מנגד, ארה"ב "מציעה פוטנציאל צמיחה, גם אם מבוסס בחלקו על מניות חלום. מניות הטכנולוגיה והבינה המלאכותית (AI) בפרט נמצאות בתמחורים גבוהים מאוד. רוב העליות במדד S&P 500 נגזרות מהעליות במגזר הזה, בעוד שאר הסקטורים במדד בקושי עולים". צוק מעריך גם כי "בטווח הקרוב הריבית שם לא תרד, אבל גם לא תעלה, והשוק האמריקאי עולה בדחיפת רווחיות החברות הצומחת".

ניחשנו שב"מניות חלום" צוק מכוון ל־SPACEX, מניית החלל של אילון מאסק שהונפקה לאחרונה בוול סטריט. "כן", הוא אישר, "זו חברה שלא תהיה רווחית עוד שנים, ונכנסת למדדים בפי 3 משווי השוק הסחיר שלה. בעצם יוצרים ביקוש כשההיצע הוא מוגבל, ומייצרים שוק מווסת, ואפשר לגרום למניה לעלות לאורך זמן. אבל אני לא רואה פרמטרים פיננסים שמצדיקים את זה".

גולדמן זאקס אומרים שהיא תגיע להכנסות של כמעט חצי טריליון דולר ב־2030.

"אז אומרים. אני לא אוהב שמדברים על הכנסה ורווח Non-GAAP או EBITDA. תן לי לראות מכפיל רווח נקי. בפרמטרים של רווח המניה לא תצדיק שווי כזה עוד הרבה שנים". ברמה הפרקטית, הוא מתעודד מכך שספייס אקס נכנסת למדד נאסד"ק ולא ל־S&P 500, "ולכן יש ב־S&P קצת יותר היגיון כעת".

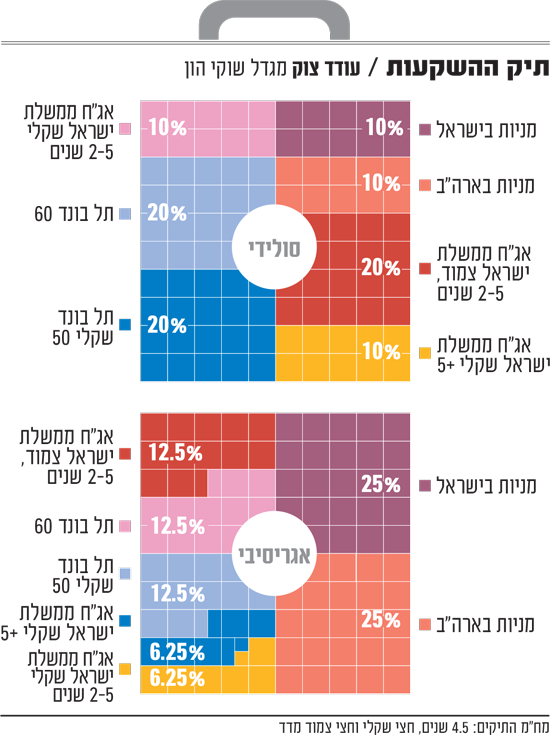

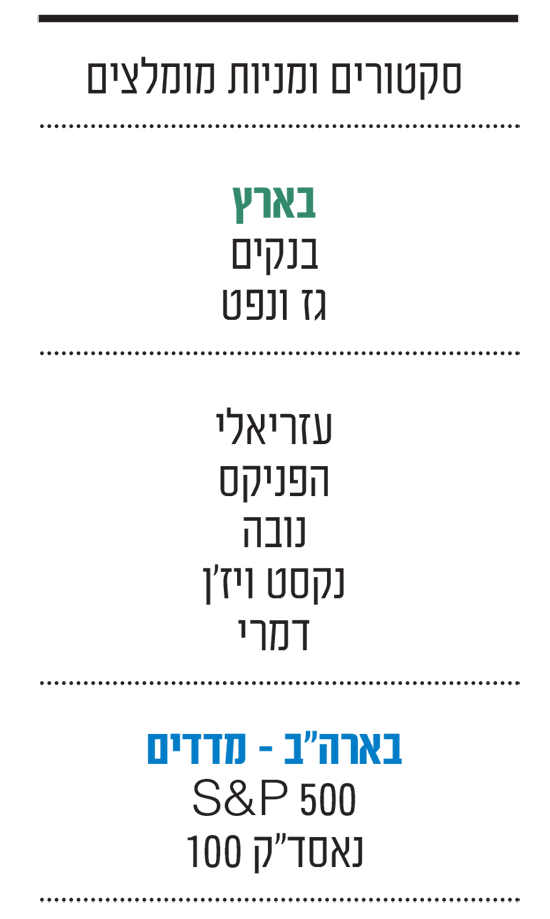

צוק מציע למשקיע סולידי תיק שמורכב מ־10% מניות בישראל (הרוב דרך מדד ת"א 35, וחיזוקים דרך מדדי הבנקים וגז ונפט ומספר מניות ספציפיות) ו־10% בארה"ב (בעיקר מדד S&P 500 ולצידו גם קצת דרך נאסד"ק). באג"ח הוא מציע לתת נתח של 20% לאג"ח ממשלת ישראל צמודה במח"מ (משך חיים ממוצע) 2־5 שנים, 10% באג"ח ישראל שקלית במח"מ 5 פלוס ומשקל זהה לאג"ח ממשלתית במח"מ 2־5 שנים. עוד 20% הוא מקצה למדד תל בונד 60 ו־20% נוספים לתל בונד שקלי 50.

בתיק אגרסיבי יותר, מניות בישראל מקבלות משקל של 25% וכך גם מניות ארה"ב. בהתאמה לכך, אג"ח ממשלת ישראל צמודה 2־5 יורדת ל־12.5%, ומשקל זהה מקבלים גם תל בונד 60 ותל בונד שקלי 50. אג"ח ממשלת ישראל שקלית ל־5 שנים פלוס והאג"ח השקלית במח"מ 2־5 שנים מקבלות כל אחת 6.25%.

2 סקטורים ו־5 מניות

בהיבט סקטורים, צוק מעריך שהבנקים בישראל חוזרים להיות אטרקטיביים כעת. "הבנקים הם תמיד עוגן בתיק המנייתי והם השקעה סולידית בעיניי. עם הירידות בתקופה האחרונה (20% מהשיא) הסקטור אפילו יותר אטרקטיבי, למרות האיומים הרגולטוריים וגם מכפיל ההון הלכאורה גבוה. בשקלול התשואה ההון, מכפיל הרווח יוצא מעניין יחסית לשאר הדברים בשוק. הם גם ממשיכים להתייעל ואני לא רואה איומים מבחינת תחרות בטווח הקרוב".

סקטור נוסף הוא הנפט והגז. לדברי צוק, זה "סקטור תזרימי עם פוטנציאל לאפסייד, מהסכמי יצוא חדשים, תגליות נוספות ומאגרים שמתגלים כגדולים יותר ממה שצפו בתחילה". לצד זאת הוא מסמן 5 מניות מקומיות ספציפיות. "אני מעדיף ללכת תמיד עם המניות היקרות והטובות, על פני הזולות והפחות טובות. היום אין תמחור של 'מציאה' בשווקים", הוא אומר ומציין את מניית עזריאלי, "היציבה בזכות שלוש הרגליים שלה ־ נדל"ן מסחרי ומשרדים, דאטה סנטרים ובתי אבות".

בביטוח הוא ממליץ על הפניקס, בתחום השבבים על נובה ש"מתואמת עם שוק השבבים העולמי", בביטחוני הוא הולך על נקסט ויז'ן, שלמרות שעלתה ב־5,000% מההנפקה "היא מספקת תוצאות", ובתחום הנדל"ן למגורים הוא בוחר בדמרי כי "עיקר החשיפה שלה הוא בפריפריה".