הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

בעשורים האחרונים היה לציבור המשקיעים מתכון מנצח פשוט: לקנות את מדד S&P 500. בישראל בפרט, ההשקעה במדד נמכרה לחוסכים בעטיפה של השקעה מפוזרת בכלכלה האמריקאית. כיום, יותר מ־200 מיליארד שקל, בעיקר כספי פנסיה, מושקעים במוצרים עוקבי S&P 500.

● גיוס של 13 מיליארד שקל בפחות מחצי שנה: למה כולם רצים למיטב?

● כשהאנשים האלה קונים מניות, כדאי לשים לב

● קרנות גידור עממיות: מה עשה מוצר ההשקעה שהושק לפני 3 שנים והפך ללהיט

קשה להפריז בהצלחתה של ההשקעה הפסיבית. לפי נתוני SPIVA, חברת המחקר S&P דאו ג'ונס, ב־20 השנים האחרונות כ־93% מקרנות מניות ה־Large Cap (שווי גבוה) המנוהלות בארה"ב פיגרו אחרי ה-S&P 500, והניבו תשואה שנתית ממוצעת של 8.86% לעומת 11% בממוצע במדד. והנתונים הללו עוד מחמיאים לקרנות, מכיוון שרק 35% מהן שרדו את כל התקופה בעוד שהיתר נסגרו או מוזגו, לרוב לנוכח ביצועים חלשים.

כעת, להערכתנו, אנחנו נכנסים לעידן חדש, ובו התנאים שאפשרו להשקעה הפסיבית לנצח - לא מתקיימים.

4 עשורים של רוח גבית - הגיעו לסיומם

מחקר שפורסם ברויטרס בשבוע שעבר הציג נתונים מדהימים, לפיהם בניגוד לתפיסה הרווחת הצלחת ה־S&P 500 בעשורים האחרונים לא נבעה רק מעוצמת הכלכלה וביצועי החברות, אלא בעיקר תודות לסביבת מאקרו תומכת.

ראשית, במשך ארבעה עשורים הריבית ירדה כמעט ברציפות. בהתאם תשואת אג"ח ממשלת ארה"ב ל־10 שנים ירדה משיא של 15% בתחילת שנות ה־80, לשפל של כ־0.6% בקיץ 2020 - ירידה של 96%. כשהריבית יורדת עלות החוב יורדת והמשקיעים מוכנים לשלם יותר על רווחים עתידיים. בעקבות זאת מכפילי הרווח עולים, ובהתאם שווי הנכסים מזנק.

במקביל, מס החברות בארה"ב ירד ממעל 50% בשיאו עד ל־21% ברפורמת המס של 2017. כל הפחתת מס הגדילה ישירות את רווחי החברות ותמכה בעליית שוויין.

שילוב הדברים יצר אפקט עצום. מחקר של הפדרל ריזרב מ־2023 הראה שהירידה בהוצאות הריבית ובמיסי החברות מסבירה יותר מ־40% מהצמיחה הריאלית ברווחי החברות האמריקאיות בין 1989 ל־2019. כן נמצא שהירידה בריבית חסרת הסיכון לבדה מסבירה את התרחבות מכפילי הרווח באותה תקופה, בשל דחיפת המשקיעים לשוק המניות בחיפוש אחר תשואה.

המשמעות היא שחלק גדול מביצועי מניות החברות האמריקאיות לא נבע מחדשנות ואיכות ניהול, אלא מירידת ריבית, מינוף זול והפחתת מסים.

בעולם כזה, לא צריך להיות משקיע גאון, מספיק להיות בשוק. אבל ייתכן שהעולם הזה נגמר. תשואת האג"ח ל־10 שנים נמצאת כיום בסביבות 5%, ולחצי האינפלציה מלמדים שהיא לא תחזור לרדת בקרוב.

גם מיסי החברות כבר אינם צפויים להמשיך לרדת, ואף עלולים לעלות כדי לממן את הגירעון הממשלתי העצום בארה"ב - שהעלה את יחס החוב־תוצר ל־100% ולפי תחזיות עלול להגדילו ל־130% תוך שנים בודדות - ותומך במקביל בהתמשכות ריבית גבוהה באג"ח ממשלת ארה"ב.

ולבסוף, גם הדמוגרפיה משתנה. דור הבייבי־בומרס שנולד לאחר מלחמת העולם השנייה, והזרים בעשורים האחרונים הון עתק לפנסיות ולשוקי ההון, מגיע לפרישה, מפחית סיכון ומתחיל לממש כספים משוק המניות.

המדד כבר לא רק משקף את השוק

הבעיה השנייה היא שהמדדים עצמם, ובראשם ה־S&P 500, כבר אינם משקפים את השוק אלא מזיזים אותו.

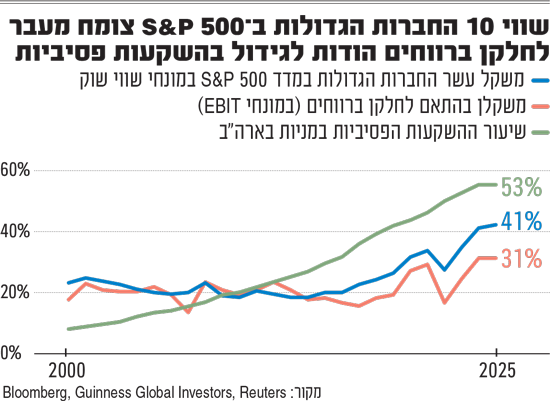

בסוף 2025 כ־53% מההשקעות במניות בארה"ב הוחזקו במוצרים עוקבי מדדים משוקללי שווי שוק, לעומת 2% בלבד בתחילת שנות ה־90.

זהו זנב עצום שמכשכש בכלב: ככל שמניה עולה, משקלה במדד גדל, קרנות פסיביות מזרימות אליה יותר כסף, והמחיר עולה שוב. כך נוצר מעגל שמזין את עצמו. הכסף הפסיבי מעצים מגמות בשוק ומייקר את החברות.

התוצאה ניכרת בריכוזיות המדד. משקיע שקונה את ה־S&P 500 חושב שהוא קנה 500 חברות אמריקאיות מפוזרות - טכנית אולי, אבל כלכלית זה לא המצב.

בעוד שב־2014 עשר החברות הגדולות היו כ־19% מהמדד, ותרמו בהתאם 19% מרווחיו, נכון לסוף 2025 עשר החברות הגדולות היוו כ־41% ממשקל המדד, אבל תרמו רק כ־31% מהרווחים. השווי צמח מהר בהרבה מהרווחים ויותר מהכפיל את ריכוזיות המדד.

המגמה התעצמה בשנים האחרונות. מאז תחילת השוק השורי באוקטובר 2022, עשר המניות הגדולות במדד זינקו בכ־175%, בשעה שהמדד עצמו עלה בכ־100%, ויתר המניות בו בפחות מ־60%.

כתוצאה החברות הגדולות במדד, אשר כולן מוטות לטכנולוגיה, ובפרט להשקעות ענק בבינה מלאכותית (AI) שצומחות בקצב מהיר בהרבה מהרווחים, הפכו כה דומיננטיות ב־S&P 500, כך שהמדד הפך להימור ממונף על הצלחת ה־AI.

לכן, מי שקונה S&P 500 אינו קונה את הכלכלה האמריקאית, אלא מהמר שחברות הטכנולוגיה הענקיות ישנו את העולם באמצעות ה־AI, ויצדיקו מכפילים גבוהים והשקעות הוניות עצומות. אלא שגם מהפכה אמיתית יכולה להיות מתומחרת ביתר. ה־S&P 500 כיום משקף הימור על תרחיש בודד, שאם לא יתממש - אותן מניות שדחפו את המדד מעלה יגרמו לירידות חדות.

פיזור אקטיבי ואפקטיבי

מכאן נגזרות מספר מסקנות למשקיעים. ראשית, להתנער מהמחשבה על S&P 500 כמייצר תשואה עודפת כמעט מעצמו, שכן הכוחות שדחפו את הביצועים האלה נחלשו. כך שהיום, לא מספיק להיות בשוק ולחכות לעליות.

שנית, השקעה פסיבית לא יכולה להתבסס רק על מדדי מניות סטנדרטיים משוקללי שווי. בין האפשרויות הנוספות, מדדים במשקל שווה שמגדילים פיזור ומקטינים את התלות בחברות הענק; ב־S&P 500 זו דרך אפקטיבית לפזר את ריכוזיות הטכנולוגיה.

אפשרות אחרת היא סמארט בטא - מדדים שבוחרים מניות לפי פרמטרים מוגדרים מראש כגון ערך, תנודתיות נמוכה, דיבידנד ואחרים שמגדיר עורך המדד. לדוגמה, משקיע שמאמין בחברות עם תזרים חזק ומינוף נמוך, יוכל לתעדף אותן על מניות צמיחה.

לבסוף, להערכתנו, נדרש להגדיל את החלק האקטיבי בתיקים. אנו צופים שמנהלים אקטיביים יגדילו את הביצועים העודפים בשנים הקרובות.

אז אם לסכם, גם אם ההשקעה הפסיבית לא מתה לחלוטין, הרי שהפסיביות העיוורת צריכה להשתנות. על המשקיעים לבחון בקפידה איזה מדד קונים, מה הוא מכיל וכמה ריכוזיות מסתתרת בו מאחורי הפיזור.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.