בישראל יש כמעט 5 מיליון מועסקים, שאינם מתנהגים כמקשה אחת, וההבדלים ביניהם יכולים לספק תובנות רבות על שוק העבודה. בחודשים הקרובים נפרסם בגלובס סדרת ניתוחים של חברת חילן, המבוססים על נתונים ממאות אלפי עובדים, בסקטורים שונים. הממצאים עשויים לסייע למעסיקים לגבש מדיניות

קרנות השתלמות הן אחת ההטבות המשמעותיות והגדולות ביותר ששכירים ועצמאיים יכולים לקבל, ומדובר בהטבת מס אדירה בשווי 10 מיליארד שקל נכון לשנת 2024, כך לפי נתוני משרד האוצר.

הטבה זו מגיעה משני אפיקים עיקריים: ראשית, פטור ממס הכנסה על הפקדות העובד והמעסיק, המצטברות לעד 10% מהשכר ברוטו. שנית, פטור מלא ממס רווחי הון על התשואות שנצברות בקרן - חיסכון משמעותי במיוחד בתקופות של עליות בשווקים. ההגבלה המרכזית במוצר זה היא הנזילות, שכן את הכספים ניתן לפדות ללא מס רק 6 שנים לאחר פתיחת הקרן.

● 700 שקל לחשבון או 3% על העו"ש: מאחורי פרץ הנדיבות של הבנקים

● עד גיל 25 יהיו לילד שלכם 300 אלף שקל. אם תתנהלו נכון

המטרה, ככלל, היא עידוד חיסכון וכניסה לשוק ההון, אך הטבת המס הזו כה ניכרת, עד שמשרד האוצר ניסה כבר כמה פעמים לבטלה או לפחות למתן אותה במענה למצוקות תקציביות. עד כה ניסיונות אלו לא צלחו, וזאת משום שקרנות ההשתלמות נחשבות פופולריות במיוחד כהטבת המס העיקרית שעובד מהעשירון הבינוני־גבוה יכול להשיג.

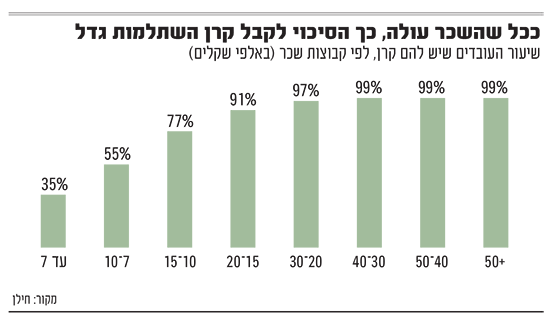

למעשה, לפי נתוני חברת חילן, מדובר במוצר כמעט חובה עבור מי שמרוויח מעל השכר הממוצע. בשכר מינימום או קרוב אליו, כלומר עד 7,000 שקל בחודש, רק 35% מהעובדים זכאים לקרן השתלמות. עובדים כאלו נמצאים באופן טבעי בעמדה חלשה יותר להתמקח על תנאים והטבות, וייתכן שהם מעדיפים העדפה ברורה לקבל את כספם באופן מיידי כדי להשביע צרכים כלכליים בסיסיים, במקום להשקיע קדימה בשוק ההון.

אולם, ככל שהשכר עולה, התמונה משתנה: בדרגת 7,000-10,000 שקל כבר רוב קטן (55%) מקבל קרן השתלמות, בעוד שבדרגות שכר של 15 אלף שקל ומעלה הנתון מזנק ללמעלה מ־90%, עד כדי 99% בקרב המשתכרים 30 אלף שקל ומעלה.

כלי לשימור עובדים או שיקוף של המגזר המאורגן?

מנכ"ל חילן Value, פרופ' אסף אברהמי, מתייחס לשיעור האדיר של בעלי קרנות השתלמות, ואומר כי "המחקר מראה שקרן השתלמות כבר אינה רק הטבה פיננסית, אלא כלי אסטרטגי לגיוס ושימור עובדים". לדבריו, "בענפים עתירי ידע היא הפכה בפועל לסטנדרט, ובקרב עובדים בעלי שכר גבוה שיעורי הזכאות כבר נושקים ל־100%. במובן זה, השאלה עבור מעסיקים כבר אינה האם להציע קרן השתלמות, אלא עד כמה הם יכולים להרשות לעצמם שלא להציע אותה".

חשוב לסייג כי הנתונים מבוססים על עובדים שנמצאים במערכת חילן - חברת תוכנה המספקת מערכות לניהול הון אנושי בארגונים אשר זקוקים לשירות כזה. לכן, ייתכן ששיעורי הזכאות הגבוהים מושפעים מהטיה מובנית לטובת המגזר התאגידי וארגונים גדולים ו"מסודרים", בעוד בעסקים קטנים התמונה עשויה להיות שונה.

לצד זאת, יש לזכור כי עצמאים מפרישים לעצמם בתנאים שונים: ראשית, מכיוון שהם המעסיקים של עצמם, אין אצלם הפרדה בין רכיב העובד לרכיב המעסיק. שנית, לצורך קבלת הטבות מס הכנסה, ההפקדה מוכרת כהוצאה עד לגובה של 4.5% מההכנסה החייבת, ועד לתקרה של 13,206 שקל בשנה. בנוסף, עצמאים זכאים לתקרת הפקדה שנתית גבוהה יותר לצורך פטור ממס רווחי הון, העומדת על עד 20,566 שקל בשנה.

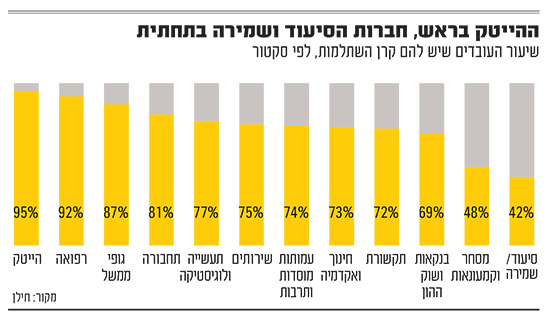

בחילן אומרים ש"בעוד שבסקטורים מסוימים מרבית העובדים נהנים מהטבת קרן השתלמות, בסקטורים אחרים שיעור העובדים שלהם קיימת קרן השתלמות נמוך באופן ניכר. הסכמים קיבוציים במגזר הציבורי, עובדי רפואה, עובדי חינוך, עובדי שמירה וניקיון כוללים הוראות בדבר קרן השתלמות". מנגד, בענפים שאינם מאוגדים, שיעורי הזכאות גבוהים ב"מגזרים עתירי ידע" - או במילים פשוטות: הייטק.

מרוויחי הקרנות: מהייטק ועד המגזר הציבורי

בהייטק כמעט ואין שכיר שלא מקבל קרן השתלמות. לפי חילן, 95% מהעובדים נהנים ממנה, נתון שאינו מפתיע בהתחשב כי השכר הממוצע בתחום הינו כ־30 אלף שקל. במקום השני ניצבים עובדי הרפואה (92%), הנהנים משילוב של שכר גבוה והסכמים קיבוציים, ואחריהם עובדי החברות הממשלתיות והשלטון המקומי, שלא בהכרח מרוויחים מעל הממוצע אבל נתונים להסכמים קיבוציים. לעומתם, הענפים בהם אין רוב לבעלי קרנות השתלמות הם מסחר, קמעונאות, שמירה, כוח אדם וסיעוד - המאופיינים בשכר נמוך ולעיתים כי בתעסוקה שאינה ממושכת.

לפי אברהמי, "הנתונים חושפים פער עמוק בשוק העבודה הישראלי. בעוד שעובדים חזקים נהנים מקרן השתלמות, עובדים במשרות חלקיות או יומיות נשארים בחוץ. הפערים אינם באים לידי ביטוי רק בגובה השכר, אלא גם ביכולת לצבור הון וחיסכון".

שיעור ההפרשה הפופולרי ביותר הוא גם המקסימלי: 7.5% מהשכר ברוטו מטעם המעסיק. בתחומים כמו הייטק, רפואה, חברות ממשלתיות, בנקאות ומוסדות תרבות, שיעור זה הוא כמעט מוחלט ועומד על מעל 95%. אך בתחומים כמו מסחר וקמעונאות (שממילא שיעור הקרנות בו נמוך ממילא), תחבורה ותקשורת - שיעור מקבלי 7.5% נמוך יחסית, אך הוא עדיין הרוב הגדול של מקבלי קרנות ההשתלמות.

גם לרכיב הזמן יש משקל בסיכויי קבלת ההטבה, והנתונים ממחישים זאת היטב. בחינוך ובאקדמיה, שיעור הזכאות מזנק מ־44% בשנה הראשונה ל־64% לאחר שלוש שנים. בקמעונאות, הזינוק עומד על 9% ל־28% בהתאמה, וברפואה הנתון מתחיל ב־72% ומגיע ל־90% בקרב ותיקים. נתון זה מפתיע את אברהמי: "גם כיום, קרן השתלמות נתפסת ככלי לשימור עובדים לאחר צבירת ותק, ולא כהטבה מהיום הראשון. אלא, שבשוק עבודה תחרותי, המודל הזה נשחק. עובדים מסתכלים היום על מכלול תנאי ההעסקה כבר בשלב הגיוס, וארגונים מבינים שהטבות ארוכות טווח הן חלק מהיכולת למשוך ולשמר עובדים איכותיים".