")

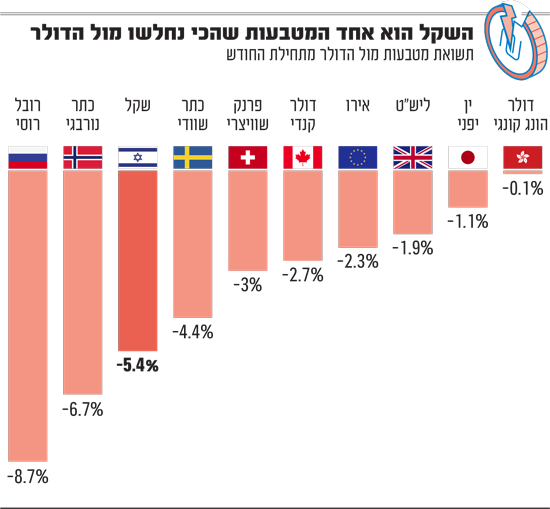

בתוך 30 יום בלבד, הראלי המרשים של המטבע המקומי נבלם בפתאומיות: השקל, שרק במאי האחרון נסחר מתחת לרף ה־2.8 שקלים לדולר, חצה שוב את קו ה־3 שקלים והפך לאחד המטבעות החלשים בעולם בחודש האחרון. למעשה, בקרב השווקים המפותחים, רק הקרונה הנורבגית והרובל הרוסי - שניהם קורבנות של צניחת מחירי הנפט - הציגו ביצועים גרועים יותר.

● הישראלית שזינקה ב-31% מהשפל, וזו שקיבלה מילה טובה מאנבידיה

● "דרישות הלקוחות על גבול המדע בדיוני": מנכ"ל חברת השבבים הלוהטת מדבר לראשונה

ניתוח של השינוי במטבע ביחס למטבעות אחרים בעולם שערך מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, נועץ את השינוי החד בשקל בגורמים רבים: התחזקות הדולר בעולם (עלייה של יותר מ־2% אל מול סל המטבעות בחודש האחרון), העלייה בפרמיית הסיכון של ישראל מאז החתימה על ההסכם בין ארה"ב לאיראן, התערבות בנק ישראל במטבע, הירידות בנאסד"ק וכן פערי הריביות בין ישראל לארה"ב. בינתיים, בשיעורי החשיפה של המוסדיים למט"ח חל מהפך במגמה לאחר שנה וחצי, מה שעשוי להעצים את הפיחות.

1 פרמיית הסיכון

אחד הדרכים למדידת פרמיית הסיכון היא השוואת תשואת האג"ח הישראלית לזו האמריקאית, כאשר הפער ביניהן, המכונה "מרווח", משקף את פרמיית הסיכון שהשוק מייחס לישראל. דרך נוספת מבוססת על חוזי CDS, מכשיר פיננסי שמונפק על־ידי מוסדות פיננסיים ומשמש כביטוח מפני חדלות פירעון למחזיקי האג"ח. המשקיע משלם פרמיה תקופתית, ובתמורה, אם ישראל תיקלע לחדלות פירעון, המוסד שהנפיק את החוזה ישלם במקומה הן את הריבית והן את הקרן, בהתאם לתנאי ההסכם.

מחיר חוזה CDS נקוב בנקודות בסיס. כך, בנובמבר 2022, לפני ההכרזה על הרפורמה המשפטית, עמדה פרמיית הסיכון של ישראל על קצת פחות מ־40 נקודות בסיס (נ"ב). המשמעות היא שעלות הביטוח באותה תקופה הייתה 0.4% מהסכום המבוטח. בשיא קידום הרפורמה היא עמדה על 60-65 נ"ב, ועם פרוץ המלחמה ב־7 באוקטובר קפצה ל־140-160 נ"ב.

ומה קרה לאחר ההסכם על הפסקת אש? היא רשמה דווקא ירידה דרמטית ועמדה על כ־49 נ"ב, אך מאז היא מטפסת בהתמדה והיא נמצאת היום על כ־54 נ"ב.

פרמיית הסיכון משקפת את תפיסת המשקיעים ביחס לסיכון של המדינה ובתוך כך זה הגיאופוליטי. ביצועי הבורסה הישראלית והשקל זזים במקביל לפרמיית הסיכון אך יש לכל אחד מהם גם גורמים אחרים, רבים, משלהם. בינתיים גם הבורסה הישראלית וגם השקל בחולשה, והמצב הגיאופוליטי פגש תמחורים שלהשקפת משקיעים היו גבוהים מדי בשוק ההון הישראלי.

2פערי הריביות

לדבריו של שפריר, גם פערי ריביות בין ישראל לארה"ב מביאים להיחלשות השקל, ובשעה שהשווקים בישראל מתמחרים ריבית של 2.9% בעוד שנה, בארה"ב השווקים עדיין מתמחרים עלייה בריבית - על אף שהציפיות לאינפלציה התמתנו לנוכח הירידה במחירי הנפט.

עוד יותר מהציפיות לריבית, גורם רלוונטי הוא הריבית הריאלית - כלומר זו בניכוי האינפלציה - והמשמעות היא כוח הקנייה שמייצר משקיע לאחר שחיקת האינפלציה.

3התערבות בנק ישראל

בחודש מאי האחרון בנק ישראל רכש כ־800 מיליון דולר כדי להבטיח את תפקודו התקין של השוק, וההערכות בשוק הן שהוא המשיך להתערב במט"ח גם ביוני. ואולם, דבריו של הנגיד פרופ' אמיר ירון בכנס אלי הורוביץ לכלכלה אותתו לשווקים על יותר מההתערבות, לפחות זו הידועה, של הבנק: "ככל שהציפיות לאינפלציה יורדות ומתקרבות לגבול התחתון, זה מצדיק מדיניות מוניטרית מרחיבה יותר ובקצבים מהירים יותר", אמר. במילים אחרות: ככל שציפיות האינפלציה מתקרבות לרף ה־1% בעקבות התיסוף החד בשקל, כך ימהר הבנק להוריד את הריבית.

4 שוקי המניות בחו"ל והמוסדיים בישראל

מניות הטכנולוגיה גררו בתקופה האחרונה ירידות משמעותיות בוול סטריט באופן שמשפיע באופן ישיר על השקל. "הגופים המוסדיים בישראל קובעים את שיעור החשיפה שלהם למט"ח, אבל נניח ששיעור החשיפה הוא אותו שיעור והמניות בארה"ב עולות - המוסדיים חייבים למכור מט"ח כדי לשמור על אותה חשיפה שתכננו", מסביר יונתן כץ, הכלכלן הראשי של לידר שוקי הון.

לדבריו של כץ, בנוסף לעיקרון הזה שקושר דרך קבע בין הביצועים במניות ארה"ב ובשער החליפין, הוא הבחין במגמה נוספת, חדשה. הוא עיבד את נתוני בנק ישראל ומצא שבחודש אפריל (שבו נחתמה הפסקת האש הזמנית מול איראן, ב־8 בחודש) העלו הגופים המוסדיים את החשיפה שלהם למט"ח ל־20.5% לעומת 19.1% במרץ. הדבר אף הוא מעיד על הערכות הסיכון של ישראל בידי המשקיעים ומדובר בשינוי מגמה.

שיעור החשיפה למט"ח התחיל לעלות במהלך 2023 על רקע הרפורמה המשפטית, ועלה מכ־19% ערב המלחמה לכ־23% בספטמבר 2025. מאז נרשמה מגמת ירידה עקבית. "המוסדיים זיהו את השיפור בסיכון הגיאופוליטי", אומר כץ, "אולם מדובר בנתוני אפריל ואנחנו כבר ביוני. צריך לזכור שבמרץ-אפריל ראינו ביצועים חזקים של השקל והיה חיובי מבחינת השווקים בעולם. אני יכול רק לשער שמאז הם לא שינו פוזיציה עם הפסקת האש השברירית והמשך הלחימה בצפון, כשהפרשנות הגיאופוליטית של ההסכם באיראן היא כזו שאולי לא מדובר במצב שמיטיב עם ישראל".

כץ מוסיף ואומר כי אם המוסדיים המשיכו להגדיל את החשיפה "זה גורם מסוים שפועל לפיחות". עם זאת, הוא מדגיש כי "נושא שער חליפין מושפע ממכלול של גורמים, והמוסדיים הם גורם אחד ומאוד משמעותי - אבל רק אחד מתוך כמה. המוסדיים משפיעים בשני אופנים - התגובה לכיוון המניות בחו"ל, ותפיסת הסיכון של ישראל בשיעור החשיפה למט"ח. אלמנט ההקטנה של החשיפה כנראה כבר לא איתנו בשלב זה, כך שנושפע הרבה יותר מכיוון שוק המניות בארה"ב".

5 מה יהיה בהמשך?

ראשית, כלכלנים מזכירים שעדיין מדובר ברמה נמוכה היסטורית של השקל, כזו שלא נראתה ב־30 השנים האחרונות. במזכר ששלח בנק אוף אמריקה ללקוחותיו מוצע לפתוח פוזיציית לונג על הדולר מול השקל ומול הפורינט ההונגרי. בבנק מתייחסים לגורמים המבניים המזיזים את השקל ולתלות הכמעט מוחלטת שלו בביצועי מדד S&P 500, שלגביו מציג הבנק תחזית קודרת במיוחד לשנה הקרובה עם פיחות של כ־5%.

בבנק אוף אמריקה מגדירים חלון זמן של שלושה חודשים ומסמנים יעדים למשקיעים. בעוד השער הנוכחי עומד על 2.99 שקלים, נקודת היעד שהם מציבים היא 3.14 שקלים. הם מציינים כי נקודה שבה יש לצאת מהפוזיציה ולחתוך הפסדים - היא במקרה שהדולר ייפול לרמה של 2.9 שקלים.

עם זאת, נדגיש כי שוק המט"ח הוא שוק עמוק ומורכב שמושפע מגורמים רבים וקשה מאוד עד בלתי אפשרי לניבוי. כך למשל, רגע לפני פתיחת המערכה באיראן בחודש מרץ, שאחריה הגיעה גם הריצה המהירה של השקל, המליצו בבנק ההשקעות גולדמן זאקס למכור שקלים ולקנות דולרים.

לדברי שפריר, הגורמים להיחלשות השקל מול הדולר קיימים אבל ישנם כוחות בסיסיים שתומכים בשקל חזק בטווח הארוך, ובהם עודף היצוא על פני היבוא וכן השקעות משמעותיות בהייטק הישראלי. "השקל עדיין חזק ולמרות שנחלש, בנק ישראל צפוי להוריד את הריבית. אנחנו, וגם השוק, מתמחרים הורדת ריבית ב־100% ביולי, אבל לא נראה שהיא תהיה אגרסיבית", להערכת שפריר. לדבריו אחרי מדד המחירים במאי, שהפתיע לטובה, דיברו על הורדת הריבית בחצי אחוז - "אבל היחלשות השקל פחות תומכת בזה".

שפריר מסכם כי "בשנה וחצי האחרונות השקל החזק הוא שמיתן את האינפלציה, אבל במבט של חצי שנה קדימה או יותר, אם הוא ישאר ברמות האלה או ייחלש - התמונה תהיה מעט יותר אינפלציונית. אבל מדובר בתהליך ארוך".