לפני פחות משנה נדמה היה שאורקל ביצעה את אחד המהפכים המרשימים ביותר בתעשיית הטכנולוגיה. החברה, שנחשבה במשך שנים לענקית תוכנה ותיקה שהתקשתה להתחרות בענקיות הענן, הפכה לפתע לאחת השחקניות המרכזיות במרוץ העולמי לבניית תשתיות בינה מלאכותית.

● המשקולת שתעיב על הבורסה מחר והתחזית הקשה לשוק המניות

● פחות השקעות, אפס הנפקות ונתון אחד אופטימי: המספרים של הביומד המקומי

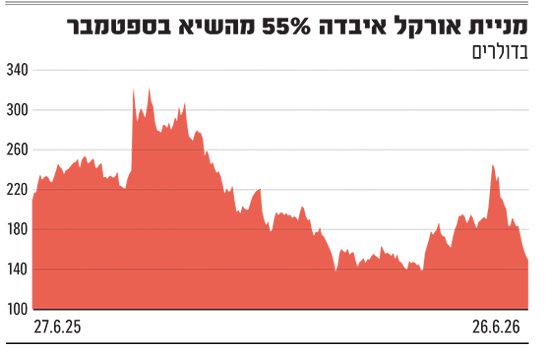

שיתופי הפעולה עם OpenAI, ההצטרפות שלה לפרויקטי מחשוב ענקיים והביקוש האדיר לשירותי הענן של החברה - הקפיצו את מניית אורקל ואת שווי השוק שלה, שהתקרב לטריליון דולר. הזינוק במניה הפך גם את מייסד אורקל, לארי אליסון, לרגע קצר, לאיש העשיר בעולם, כשבשיא, בספטמבר 2025, הוערך הונו בכ־393 מיליארד דולר.

אלא שמאז התמונה התהפכה. בשבוע האחרון בלבד איבדה מניית אורקל כ־19% מערכה - הירידה השבועית החדה ביותר מאז שנת 2001, והחברה נסחרת כעת בשווי של 427 מיליארד דולר, כ־55% מתחת לשיא שנרשם לפני כתשעה חודשים. במקביל התכווץ הונו של אליסון לכ־191 מיליארד דולר, והוא צנח בדירוג המיליארדרים למקום ה־6.

הפרדוקס הגדול הוא שהירידות במניית אורקל לא נובעות מהיחלשות עסקית. להיפך, החברה ממשיכה לדווח על ביקוש חסר תקדים לתשתיות AI, על קצב צמיחה גבוה במיוחד בפעילות הענן ועל צבר הזמנות שובר שיאים. אך השאלה שמעסיקה היום את המשקיעים היא האם החברה תצליח לממן את המרוץ הזה מבלי לערער את מצבה הפיננסי.

לא קונים את חלום ה־AI

בשנתיים האחרונות כמעט כל הודעה של חברת טכנולוגיה על השקעה בחוות שרתים לצורך תשתיות AI התקבלה בהתלהבות. זאת מתוך הנחה שהביקוש העתידי יצדיק כל השקעה.

אורקל, שחוות השרתים שלה מספקות כוח מחשוב לחברות המפתחות ומפעילות מודלי בינה מלאכותית, דוגמת OpenAI, וכן לפיתוח ובדיקת שבבים, הייתה אחת הנהנות הגדולות מהמגמה הזאת. הכנסות תשתיות הענן שלה צמחו ב־93% בשנה האחרונה, הכנסות תשתיות שבבי ה־GPU וה־CPU זינקו ב־119%, וצבר ההזמנות שלה הגיע לשיא של 638 מיליארד דולר. עבור המשקיעים בוול סטריט, החברה הפכה בתוך זמן קצר מספקית תוכנה מסורתית לאחת המרוויחות הגדולות של מהפכת הבינה המלאכותית.

אלא שהדוחות הכספיים לשנה הפיסקאלית (שהסתיימה בסוף מאי) שפרסמה אורקל מוקדם יותר החודש, שינו את מוקד הדיון. מצד אחד, אורקל הציגה נתוני צמיחה חזקים במיוחד והעלתה את התחזיות. מצד שני, היא חשפה גם את היקף ההשקעות העצום שיידרש לה כדי לעמוד בביקוש.

במקום להתרשם מגודל ההשקעות, המשקיעים החלו לשאול כיצד הן ימומנו. במקום להתמקד בגודל צבר ההזמנות, הם החלו לבחון את התזרים, את המאזן ואת היקף החוב. החשש נובע מכך שהדרך לממש את פוטנציאל הצמיחה של החברה צפויה להיות יקרה בהרבה מכפי שהמשקיעים העריכו עד כה.

אורקל דיווחה כי הוצאות ההון שלה זינקו ל־55.7 מיליארד דולר בשנת הכספים 2026, והבהירה כי בשנים 2027 ו־2028 ההשקעות צפויות לגדול יותר. במקביל הודיעה כי היא מתכננת לגייס כ־40 מיליארד דולר נוספים באמצעות חוב והון כדי לממן את הרחבת תשתיות הענן.

המאזן של אורקל הפך כבד יותר, כאשר סך ההתחייבויות של החברה הגיע לכ־130 מיליארד דולר. במקביל, החברה חתמה גם על התחייבויות חכירה עתידיות בהיקף של כ־260 מיליארד דולר לחוות שרתים חדשות, שייכנסו לפעילות בשנים הקרובות, לצד התחייבויות נוספות לרכישת ציוד מחשוב.

תזרים המזומנים החופשי ברבעון הרביעי הפך לשלילי והסתכם בכ־24 מיליארד דולר. במילים פשוטות, אורקל מוציאה כיום הרבה יותר כסף על הקמת תשתיות AI מכפי שהפעילות העסקית שלה מייצרת במזומן.

בבית ההשקעות Evercore מעריכים, שגם אם הביקוש לתשתיות AI ימשיך להיות חזק, הדיון המרכזי בשוק בתקופה הקרובה יתמקד במינוף הפיננסי של אורקל ובקצב גיוסי ההון שהיא תידרש לבצע.

ההשוואה למיקרוסופט, אמזון ואלפבית ממחישה היטב את ההבדל. גם הן משקיעות עשרות מיליארדי דולרים בחוות שרתים, אולם הן נהנות מתזרימי מזומנים עצומים שמאפשרים להן לממן חלק גדול מההשקעות מתוך הפעילות השוטפת. אורקל, לעומת זאת, נשענת במידה רבה יותר על גיוסי חוב והון, ולכן כל עלייה נוספת בהוצאות ההון מתורגמת מיד לחששות מצד המשקיעים.

קיצוץ בכוח אדם

המרוץ לבינה המלאכותית משנה לא רק את הדוחות הכספיים של אורקל, אלא גם את האופן שבו החברה מתנהלת מבפנים. מהדוח השנתי שפרסמה החברה, כמו גם פרסומים שקדמו לו, עולה כי בשנת הכספים האחרונה היא צמצמה את מצבת כוח האדם בכ־21 אלף עובדים, כלומר קיצוץ של 13% מכוח העבודה שלה, וכיום היא מעסיקה כ־141 אלף עובדים.

הקיצוצים המשמעותיים ביותר נרשמו דווקא במחלקות המחקר והפיתוח, שבהן פוטרו כ-7,000 עובדים, ובמחלקות המכירות והשיווק, שבהן קוצצו כ־6,000 משרות בסה"כ. בג'פריס מעריכים כי מדובר במהלך שנועד להתאים את מבנה העלויות של החברה לעידן שבו עיקר ההשקעות מופנה לתשתיות AI.

גם בשיחת המשקיעים האחרונה היה אפשר לחוש בלחץ. המנכ"ל קליי מגורק התייחס בחיוך למנהלת הכספים החדשה הילארי מקסון ואמר כי "התפקיד שלה באמת לא קל". ההערה אמנם נאמרה בהומור, אך המחישה את האתגר העצום שניצב בפני הנהלת אורקל, שנדרשת לממן את תוכנית ההשקעות הגדולה בתולדות החברה - מבלי לפגוע ביכולתה לגייס הון בתנאים נוחים ובאמון המשקיעים.

מי שנעדר משיחת המשקיעים היה דווקא לארי אליסון, הדמות המזוהה ביותר עם אורקל במשך כמעט חמישה עשורים. היעדרותו אמנם אינה מעידה כשלעצמה על שינוי כלשהו, אך היא בלטה דווקא ברגע שבו החברה מתמודדת עם אחת התקופות המאתגרות ביותר שלה בשוק ההון.

האם וול סטריט מגזימה?

ולמרות הפאניקה בשוק, רוב האנליסטים עדיין לא סבורים שהסיפור של אורקל השתנה. כך, בבית ההשקעות קנטור ממשיכים להאמין במניה. הם הותירו אותה בהמלצת "תשואת יתר" ומחיר יעד של 284 דולר, הכפול ממחיר המניה הנוכחי.

האנליסטים שם מציינים כי כ־75 מיליארד דולר מצבר הזמנות של אורקל הם חוזים שבהם הלקוחות משלמים מראש או משתתפים במימון תשתיות המחשוב. לדבריהם, מבנה חוזים כזה מפחית את צורכי ההון של החברה ואף מהווה יתרון תחרותי. זאת משום שהוא מאפשר לה לממן חלק מהתרחבותה באמצעות הלקוחות עצמם ולא רק באמצעות שוק ההון.

גם בג'פריס ממשיכים להמליץ על קניית המניה עם מחיר יעד של 320 דולר (פרמיה של יותר מפי 2). להערכתם, העלייה החדה בהתחייבויות ובהשקעות אינה משקפת היחלשות עסקית, אלא דווקא ניסיון להדביק את הביקוש העצום למחשוב AI ולפתור את מגבלות הקיבולת במרכזי הנתונים.

לפי נתוני חברת המידע הפיננסי FactSet, כ־71% מהאנליסטים המסקרים את אורקל עדיין מעניקים לה המלצת קנייה, השיעור הגבוה ביותר זה קרוב ל־15 שנה. הפער בין עמדת האנליסטים לבין תגובת המשקיעים ממחיש היטב את הדילמה שמלווה כיום את החברה. האנליסטים ממשיכים להאמין שאורקל תמשיך להיות אחת הנהנות הגדולות ביותר ממהפכת הבינה המלאכותית בטווח הארוך. המשקיעים, לעומת זאת, לא מטילים ספק בפוטנציאל של ה־AI - אלא במחיר שנדרש כדי לממש אותו.