חודש יוני שהסתיים השבוע, היה לאחד החלשים בבורסה בת"א בשנים האחרונות, לאחר תקופה ארוכה של ביצועים חלומיים. לנוכח ההתקרבות להסכם לסיום המלחמה בין ארה"ב לאיראן, ירדו המדדים המובילים בת"א בעד 11% החודש, מה שהכניס אותם לטריטוריה של "תיקון" (ירידה של 10% לפחות משיאם), לראשונה מאז סוף שנת 2023. למעשה, הללו רשמו את החודש החלש ביותר שלהם זה כשלוש שנים, שני רק לאוקטובר 2023 שבו פרצה מלחמת "חרבות ברזל".

● מנהל ההשקעות שבטוח: זה הסקטור ש"חייבים להיות בו"

● מה עומד מאחורי המהפך בשקל, ועד מתי הוא יימשך

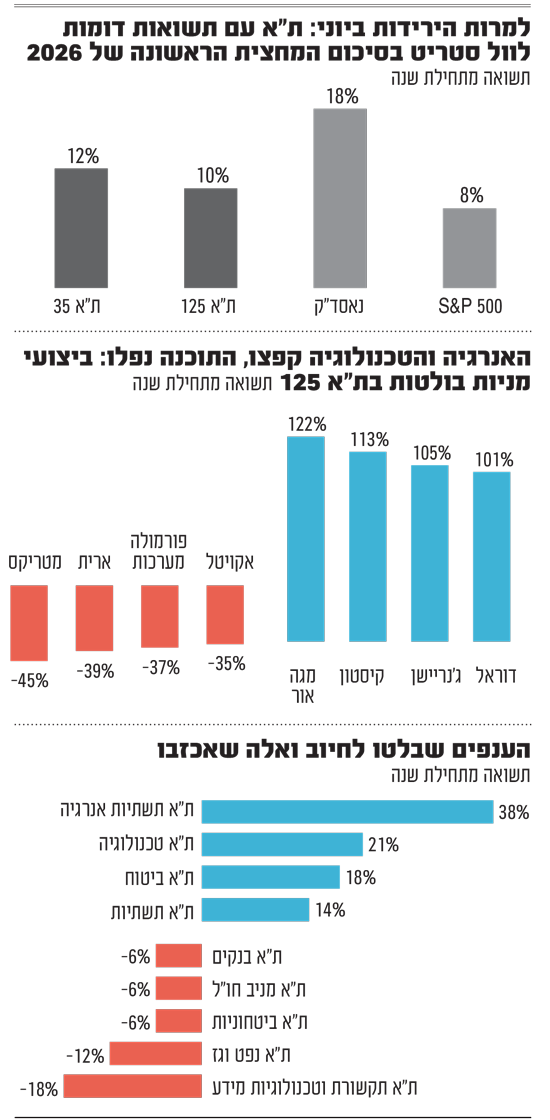

אך למרות החודש החלש, השוק המקומי מסכם את המחצית הראשונה של השנה בתשואות חיוביות. כך, חרף ירידה דו-ספרתית בחודש האחרון במדדי הדגל, ת"א 35 ות"א 125, הם סיימו את המחצית עם תשואות של 12% ו-10% בהתאמה, הדומה לזו שנרשמה במדד הדגל האמריקאי S&P 500 (ברמה של 8%) אך פחותה משל מדד נאסד"ק מוטה הטכנולוגיה, שסיים את המחצית עם תשואה של 18%.

"ברבעון הראשון של השנה, הבורסה בארץ הייתה מהשווקים הטובים בעולם, כאשר האחרונים הושפעו לשלילה מהקפיצה במחירי הנפט והעלייה במחירי הגז, שנבעו מהמלחמה מול איראן, בזמן שבישראל נוצרו ציפיות להמשך ירידה בפרמיית הסיכון", אומר אורן מונטל, מנהל תחום השקעות כספי עמיתים במנורה מבטחים. "הרבעון השני לעומת זאת הוא תמונת מראה, כשת"א מציגה ביצועים חלשים יחסית, על רקע ההתפוגגות של הציפיות שנבנו פה להחלפת משטר באיראן, ואולי הסכם שלום עם סעודיה, בזמן שהשווקים בעולם דווקא התאוששו הודות להסכם מול ארה"ב".

דברים דומים משמיע עודד מקלר, מנהל השקעות בכיר באי.בי.אי ניהול תיקים, שלדבריו "בשנת 2025 כמעט כל השוק עשה מהלך מאוד משמעותי, סביב הפתעה חזקה מבחינה ביטחונית וכלכלית. לעומת זאת ב-2026 עד כה אנחנו רואים מציאות שונה מאוד. אם בעבר ראינו ש'כל מטאטא יורה', היום יש דיפרנציאציה מאוד גדולה והמשקיעים מפגינים סלקטיביות מאוד ברורה לגבי התמחור".

ואכן, בעוד השנה שעברה הסתיימה עם עליות ברוב מוחלט של המדדים הענפיים, הרי שבמחצית השנה האחרונה נרשמו ירידות בשורה של מדדים בולטים. בין היתר מניות ה-IT והתקשורת איבדו כ-18% בעקבות החשש מהשפעות שליליות של הבינה המלאכותית (AI) על עסקיהן, ואחריהן חברות הנפט והגז ספגו ירידה של 12% ומניות הבנקים נחלשו ב-6% מתחילת השנה.

מנגד, בלטו לטובה מניות האנרגיה שנהנו מהצפי לגידול בביקוש לחשמל, בין היתר עבור חוות שרתים שיתמכו במהפכת ה-AI, שרשמו עליות של כמעט 40% במחצית השנה. כך גם בענפי התשתיות (14%) והטכנולוגיה (21%), בדגש על תחום השבבים, שצפויות ליהנות גם הן מההשקעות האדירות ביישומים של בינה מלאכותית.

בהתאם, מי שהובילו את העליות במדד ת"א 125 היו מניות התשתיות והאנרגיה, לצד נציגות של תחומי השבבים וה-AI. בראש הטבלה ניתן למצוא את חברת הנדל"ן מגה אור, שמקימה חוות שרתים ונחשבת לחלוצה בתחום, עם תשואה פנומנלית של 122% מתחילת השנה. אליה הצטרפו גם קרנות ההשקעה בתשתיות קיסטון (113%) וג'נריישן (105%), המחזיקות בפעילות אנרגיה ענפה בין היתר באמצעות החזקה בתחנות כוח, וכן חברת האנרגיה המתחדשת דוראל (101%). מי שעוד בלטה לחיוב היא מניית חברת השבבים טאואר, שזינקה במעל 101% לנוכח העניין הגובר בתחומה.

מנגד, בלטו לרעה כאמור מניות חברות טכנולוגיית המידע (IT) והתוכנה, בהובלת מטריקס שירדה ב-45% בזמן שמניית חברת האם פורמולה מערכות ירדה ב-37%, והמתחרה וואן טכנולוגיות איבדה 34%. עוד בלטה לרעה מנייתה של יצרנית המרעומים ארית תעשיות, שהייתה אחת מחביבות המשקיעות בשנים האחרונות אך איבדה כמעט 40% מערכה השנה, בצל הירידה במפלס המתיחות הביטחונית.

"נראה נורמליזציה בתשואות"

במבט קדימה, מנהלי ההשקעות חלוקים באשר ליכולת השוק המקומי להמשיך להניב תשואות יתר ביחס לשווקים מעבר לים, כפי שהיה בשנתיים הקודמות. "אחרי שנה וחצי של ביצועים פנומנליים של הבורסה בארץ, אני מעריך שבעתיד נראה סוג של נורמליזציה בתשואות, כלומר פחות בולטות בהשוואה לעולם", מעריך מונטל ממנורה.

מנגד, תמיר הרשקוביץ, סמנכ"ל בכיר ומנהל אגף ההשקעות באיילון ביטוח ופיננסים, סבור שלשוק המקומי יתרון ביחס למקביליו. "בזמן שבאירופה ובארה"ב דנים בהעלאות ריבית, בישראל הכיוון הוא הפוך. הורדת ריבית תעזור לסקטור הנדל"ן וגם לבנקים, שאמנם נהנים בסביבת ריבית גבוהה, אבל מחכים לא פחות לשיפור במצב הנדל"ן בישראל", אומר הרשקוביץ. "ברגע שהריבית תמשיך ותרד, היא תספק רוח גבית ליציאת כספים מפיקדונות וקרנות כספיות לשוק ההון, כי האלטרנטיבה חסרת הסיכון תהפוך לפחות אטרקטיבית".

אולם הוא מסייג כי ההצלחה של השוק בעתיד תלויה גם במציאות הגיאו-פוליטית, שכן "אי אפשר לנתק את התיאבון של משקיעים להמשיך ולהגדיל החזקות בישראל מהמצב באזורנו. כיום אנו עדים להחזקות שיא של ישראלים, פרטיים ומוסדיים בשוק בארץ, מה שמחייב איזו בהירות בגזרה המדינית".

לאן הולכים השבבים והנדל"ן

בהתאם להערכות שלו, הרשקוביץ קובע כי "סקטור הבנקים הוא המועדף עלינו בשנה הקרובה - אם הייתי צריך היום לבנות תיק השקעות בישראל, הוא היה עם עוגנים בבנקים ובתעשיות ביטחוניות. מאידך הייתי נזהר עם סקטור השבבים, שבו הגענו לרמות תמחור מאוד גבוהות. זה הזמן לשנות מעט את התמהיל ממניות צמיחה לערך. בנוסף, גם בנדל"ן למגורים אנחנו עדיין מאוד נזהרים, משום שלטעמי ייקח שנים עד שהחברות ינקו את כל המלאים ויחזירו את המשקיעים לשוק".

מי שעוד ממליץ על מניות הבנקים הוא מקלר מאי.בי.אי, שמצרף אליהן את מניות האנרגיה המתחדשת, שכאמור רשמו עליות שערים חדות בשנה החולפת. "בתמחור הנוכחי הבנקים הם השקעה בהחלט סבירה, גם ביחס לתמחור של תחומים אחרים. כמו כן בתחום של אנרגיה ירוקה אנחנו רואים הרבה בשורות טובות בחלק מהחברות, שמציגות פרויקטים וציפיות קדימה להתרחבות מאוד חזקות".

לעומתם, מונטל ממנורה מציין כי "תמחור הבנקים מעניין, אבל הכיוון של הריבית והאינפלציה קצת פחות טוב עבורם. ייתכן שסקטורים שיבלטו יותר הם דווקא אלה שהיו חלשים במחצית הראשונה, כמו נדל"ן למגורים ומסחרי, שהם הכי רגישים לריבית. אולי פחות הבנקים, שהרווחים שלהם צומחים פחות כשהריבית והאינפלציה בירידה".