באוצר מקדמים את הרפורמה הפיננסית הגדולה ביותר בשנים האחרונות בענף מוצרי החיסכון, זאת בניגוד מוחלט לעמדתו של הממונה על שוק ההון, עמית גל. בנוכחות שר האוצר בצלאל סמוטריץ' ובהובלת יו"ר רשות ניירות ערך ספי זינגר, הציגו באוצר את המסקנות הסופיות של "ועדת ארביטראז'". הוועדה, שיצאה לדרך לפני שנתיים, הוקמה במטרה לקבוע כללים חדשים ולהביא להשוואת תנאי המיסוי בין מוצרי החיסכון השונים: קופות גמל להשקעה, קרנות נאמנות ופוליסות חיסכון.

● הציבור מסתער על מסלול המניות בפנסיה. כך זה לא יהפוך לטעות יקרה

● החודש החלש בת"א גרר מטה את התשואות בגמל, מסלול ה-S&P כיכב

מי שבלט בהיעדרו מהאירוע הוא הממונה גל. כבר עם פרסום מסקנות הביניים באפריל אשתקד, הביע הממונה על שוק ההון התנגדות עזה למהלך כולו. סמוטריץ' הסביר את ההיעדרות בכך שגל "אינו מרגיש טוב", והוסיף כי הוא היה מעורב באירוע עד לרגע האחרון והשמיע את התנגדותו. בצד השני של המתרס, מי שדחף וקידם את המהלך הוא יו"ר רשות ני"ע.

לטענת הממונה, כפי שהובעה במסקנות הביניים, הרפורמה אינה נחוצה ותוביל בסופו של דבר דווקא לצמצום התחרות. זאת מכיוון שקופות הגמל להשקעה ופוליסות החיסכון יאבדו את יתרונותיהן הנוכחיים מזה, וייאלצו להתמודד עם דרישות רגולטוריות מורכבות מזה - מה שיקשה עליהן להמשיך לפעול לאורך זמן. במקביל, גורמים בענף טוענים כי חלק מחברי הוועדה עצמם כלל לא ראו את הנוסח הסופי של הדוח, אשר אף לא הוצג במהלך מסיבת העיתונאים של בכירי האוצר.

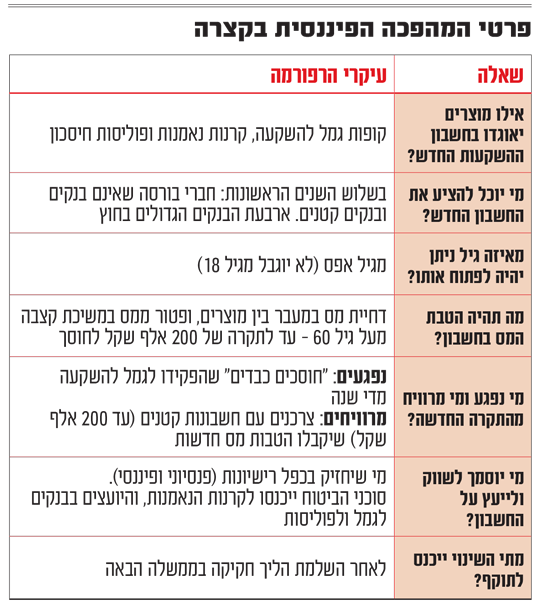

האם מדובר בבשורה צרכנית? באוצר לפחות טוענים שכן, ומעריכים כי הצעד יעודד העברת כספים מחשבונות העו"ש שאינם נושאים ריבית לאפיקי השקעה מניבים. המהלך כולל הקמת חשבון השקעות, שבו החוסכים יוכלו לראות במקום אחד מסודר ומאורגן את הכספים שנמצאים באפיקים השונים. בנוסף, הטבת המס שקיימת כיום בקופת הגמל להשקעה, המוערכת בכשני מיליארד שקל בשנה, תיפרס על כלל המוצרים ותעמוד על 200 אלף שקל לחוסך לכל היותר - כפי שנחשף בגלובס.

בניגוד לההערכות שלאחר הצגת מסקנות הביניים, פתיחת החשבונות תתאפשר כבר מגיל אפס, בדומה לגמל להשקעה, ולא תוגבל לגיל 18. נדגיש כי המהלך דרוש חקיקה מורכבת, שתביא עוד שינויים בדרך. ההזדמנות הבאה היא חוק ההסדרים הבא. כלומר, התוכנית שהוצגה עיקרה תיאורטי והיא תובא בפני הממשלה הבאה. ייתכן שיהיו לכך השפעות פיסקאליות, למשל בדיוני הוועדות בכנסת אם יוחלט להגדיל את תקרת הפטור. מדובר גם באירוע פוליטי שכן שר האוצר, רגע לפני הכרזה על בחירות, מציג תוכנית מקצועית שמזוהה איתו - שתוכל לשמש שר אחר שייכנס במקומו, שגם יוכל לבקש לבטלה כליל.

המכה לגמל להשקעה

הטבת המס החדשה תאפשר לקנות ולמכור מכשירי השקעה בתוך החשבון ללא יצירת אירוע מס (דחיית מס), כאשר תשלום המס על הרווחים יתבצע רק בעת משיכת הכספים אל מחוץ לחשבון. כמו כן, משיכת הכספים כקצבת פנסיה לאחר גיל 60 תעניק פטור מלא ממס, אך גם היא תוגבל לתקרה של 200 אלף שקל. זאת, בשונה מהמצב הנוכחי בקופות הגמל להשקעה, שבו ניתן להפקיד עד כ-83 אלף שקל בכל שנה ולקבל פטור מלא ממס רווחי הון במשיכת קצבה לאחר גיל 60. במצב הקיים, שווי ההטבה המצטבר לאורך שנים יכול להגיע במקרים חריגים גם למיליוני שקלים.

באוצר מסבירים כי נכון להיום רק פלח קטן מאוד מהאוכלוסייה נהנה ממיצוי ההטבה בגמל להשקעה, וכי חלוקתה בין כלל מוצרי ההשקעה - ובעיקר בקרנות הנאמנות המנהלות כ-830 מיליארד שקל - תהיה צודקת יותר. לפי נתוני המשרד, 91% מחשבונות המסחר הנוכחיים נמוכים מהתקרה של 200 אלף שקל. בשורה התחתונה: מי שציפה להפקיד בכל שנה סכומים גבוהים לקופת גמל להשקעה כדי ליהנות מהטבת מס משמעותית לטווח ארוך - ייפגע. מנגד, צרכנים בעלי חשבונות מסחר קטנים ירוויחו, כביכול, הטבות מס חדשות.

הביקורת - רפורמת מס

המבקרים טוענים כי בסופו של יום, לצד הפגיעה באטרקטיביות של קופות הגמל להשקעה, באוצר מסתכלים על המהלך בעיקר כהזדמנות לקצץ בהטבות המס - ותו לא. לראייתם, קביעת תקרה נמוכה יחסית של 200 אלף שקל מעיבה על הניסיון לייצר אחידות ושקיפות.

באוצר, אגב, הדגישו שוב ושוב שאין בכוונתם להרחיב את תקציב הטבת המס, אלא רק לפרוס אותו אחרת. ואולם קשה להתעלם מהעובדה שקופות הגמל הן מוצר חדש יחסית בן כעשור. כך באוצר יכולים "לגדר" את הפסדי המדינה ממסים ברמה הקיימת היום. המשך מתן ההטבה במכשיר היתה ככל הנראה מביאה לצמיחה משמעותית בשימוש בו, וכתוצאה מכך לאובדן הכנסות בשיעור גדול יותר.

המבקרים מוסיפים כי הקמת חשבונות ההשקעה תהיה מורכבת מאוד מבחינה טכנולוגית ובירוקרטית, וכרוכה בעלויות של מאות מיליוני שקלים, שיושתו בסופו של דבר על הציבור. נוסף על כך, עולה הטענה כי הכנסת גורם מתווך נוסף למערכת תביא בהכרח להתייקרות המוצרים בטווח הארוך.

הבנקים בחוץ, בינתיים

נקודה משמעותית נוספת היא מקומם של הבנקים ברפורמה. באוצר קבעו כי במשך שלוש השנים הראשונות ליישום המהלך, ארבעת הבנקים הגדולים (לאומי, פועלים, מזרחי-טפחות ודיסקונט) יישארו מחוץ לפלטפורמה, מאחר שהם שולטים כיום ללא עוררין בשוק חשבונות המסחר.

מי שכן יוכלו להציע את החשבונות החדשים מהיום הראשון הם חברי הבורסה שאינם בנקים (כמו מיטב, IBI, אקסלנס, אלטשולר שחם ואחרים). בנוסף, באוצר בונים על "הבנקים הקטנים" שינצלו את ההזדמנות כדי לעודד תחרות מול הגדולים.

שאלה מרכזית נוספת היא מי יורשה לשווק את המוצרים תחת הפלטפורמה החדשה. הכלכלן הראשי באוצר, שמואל אברמזון, ציין כי "מי שייתן ייעוץ במסגרת חשבון ההשקעה יידרש לכפל רישיונות - הן רישיון ייעוץ השקעות והן רישיון ייעוץ פנסיוני, זאת מהטעם הפשוט שהכלים החדשים יושבים בדיוק על התפר שבין שני העולמות". במילים פשוטות: סוכני הביטוח יקבלו כרטיס כניסה לעולם הענק של קרנות הנאמנות, בעוד שיועצי ההשקעות בבנקים יוכלו להציע ללקוחותיהם קופות גמל ופוליסות חיסכון. ואולם, הודגש על ידי בכירי האוצר, אירוע המתווכים נמצא רק בראשיתו ויצטרך עוד להתבהר.

רשות ני"ע: מהפכה גדולה

ספי זינגר סבור אחרת מעמית גל, ובטוח שמדובר במהפכה גדולה. "זו רפורמה צרכנית המתמקדת ביצירת תחרות והגברת איכות. לכן, רצינו לשמור על איזון פיסקאלי בלי להכניס ובלי להוציא כסף. אני מסתכל על זה באופן רחב; בעוד חמש שנים הייתי רוצה שלכל אדם שפותח חשבון בנק ייפתח באופן אוטומטי גם חשבון השקעה, וזו המהפכה הגדולה ביותר בצרכנות הפיננסית", אמר לגלובס.

כשנשאל זינגר על העובדה שמדובר באירוע פיסקאלי שמגביל הטבות מס קיימות, השיב: "נקודת המוצא פשוטה, אנחנו לא רוצים להגדיל או להקטין את הטבות המס אלא להיות ניטרליים ולהעניק אותם לכולם. הצורך בניטרליות פיסקאלית נובע בין היתר מכך שאנחנו לא יודעים כמה יצטרפו בהמשך, כמה ימשכו כקצבה ויקבלו את מלוא הטבת המס וכמה יצרכו את החיסכון בדרך, על כן אנחנו פועלים על פי המידע שיש היום".

ביחס לאפשרות השרידות של קופות הגמל להשקעה ופוליסות החיסכון, אומר זינגר כי היא "חד-משמעית. הרפורמה מייצרת מקום אחד שבו יוצגו כל המכשירים, כולל קרנות נאמנות. מוצרי ההשקעה שיהיו טובים וייצרו ערך מוסף למשקיעים, יצליחו. עד היום רק חלק מהמוצרים קיבלו פטור ממס, ועכשיו עלות זו הושוותה וכולם יצטרכו להתחרות על ליבו של הצרכן".