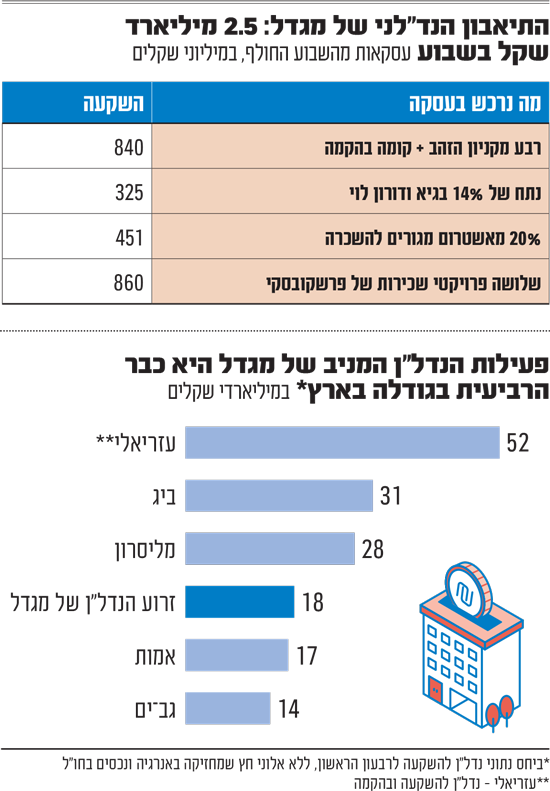

המספרים מדברים: בתוך שבוע אחד נכנסה חברת הביטוח מגדל לארבע עסקאות גדולות בענף הנדל"ן (השקעות במתחמי דיור להשכרה, בקניון בראשון לציון ובחברת ייזום), בהיקף כולל של 2.5 מיליארד שקל.

● הדרך של צחי אבו לחמש חברות ציבוריות ב-6 שנים בלבד

● פגישות עם שרים וחברי כנסת: כך בולמים עובדי צים את מכירת החברה

פרץ העסקאות הזה מעלה שאלה האם בחברת הביטוח של שלמה אליהו מזהים תפנית מתקרבת בענף החבוט, שסובל מסביבת הריבית הגבוהה, ומנצלים זאת לביצוע עסקאות בתמחור אטרקטיבי? במגדל מתעקשים כי ריבוי העסקאות בשבוע בודד הוא בבחינת צירוף מקרים.

"זו לא קפריזה - זה חלק מהאסטרטגיה שלנו", מדגיש ארז מגדלי, משנה למנכ"ל מגדל ומנהל חטיבת ההשקעות שלה. הוא מתעקש שאין מדובר בניצול מצוקה נקודתית של חברות הבנייה הגדולות (לנוכח ההאטה במכירת הדירות והקשיים בהשכרת שטחי משרדים), אלא בראייה ארוכת טווח.

מגדלי מסביר כי "בשנים האחרונות מאוד גיוונו את הפורטפוליו הנדל"ני שלנו, גם ללוגיסטיקה, ותמיד רצינו להיכנס לתחום המגורים להשכרה ארוכת טווח - גם כי זה תחום דפנסיבי עם ביקושים חזקים, וגם כי אלה נכסים לזמן ארוך שמתאימים להתחייבויות שלנו. ככל שהמשק הישראלי משתכלל ומתבגר, הוא נהיה דומה יותר לחו"ל, במובן ששיעור הבעלות על דירות יורד לכיוון 60% מהאוכלוסיה (בעוד שהיתר גרים בשכירות, ח"ש)".

מגדלי מבקש להבהיר כי תזת ההשקעה של מגדל אינה נשענת על החולשה במכירת דירות, שמן הסתם מכבידה גם על הקבלנים שמכניסים את החברה לעסקיהם: "אנחנו לא נכנסים להשקעות בשל ההנחה שצפויה כעת עליית מחירים אגרסיבית בדיור", הוא מציין. "להפך - אנחנו חושבים שהשוק נמצא בהאטה, אך מדובר בחוזי שכירות צמודי מדד שמגנים על המשכיר באינפלציה, כך שגם בהנחות שמרניות מאוד על עליית ערך, אנחנו מגיעים לתשואות יפות לאורך זמן".

מגדל היא חברת הביטוח הדומיננטית בשוק הנדל"ן המקומי. היקף נכסי הנדל"ן המנוהלים על ידה באמצעות הנוסטרו וכספי העמיתים מוערך ב-18 מיליארד שקל. במונחי שווי נדל"ן להשקעה, מדובר כנראה בגוף הרביעי בגודלו בשוק, אחרי עזריאלי, מליסרון וביג. למגדל יש תיק נדל"ן מניב (בארץ) שעל פי ההערכות גבוה בפי 2-3 מהחזקות של חברות הביטוח האחרות בתחום.

"התיק נבנה ב-20 השנים האחרונות עם נכסים איכותיים, ובחמש השנים האחרונות אנחנו באסטרטגיה של לגוון אותו סקטוריאלית", אומר מגדלי. "אנחנו לא ממונפים ומאוד מאמינים באפיק הזה לאורך זמן".

"עיתוי העסקאות הוא מקרי"

מבול העסקאות הנוכחי של מגדל החל בשבוע שעבר עם דיווח לפיו תרכוש 20% מאשטרום מגורים להשכרה מידי קבוצת אשטרום, בתמורה מוערכת של 451 מיליון שקל, המשקפת שווי נכסי של כ-2.3 מיליארד שקל לפעילות הנרכשת.

פעילות זו כוללת ייזום וניהול פרויקטי מגורים להשכרה ארוכת טווח באזורי הביקוש (5 מאוכלסים ועוד 5 בשלבי הקמה), עם פורטפוליו של למעלה מ- 3,200 יחידות דיור בשלבים שונים. בפרויקטים אלה מציעה אשטרום לדייריה שכירות גמישה ל-10 שנים ובשכר דירה קבוע וצמוד למדד.

במקביל, חתמה מגדל על עסקה נוספת שבה תרכוש מחצית משלושה פרויקטי דיור להשכרה שמקימה חברת פרשקובסקי (בבאר יעקב, לוד וכפר אז"ר) תמורת 860 מיליון שקל. בפרויקטים אלה ייבנו מעל ל-860 דירות המיועדות להשכרה לטווח ארוך.

עוד דווח בשבוע שעבר כי מגדל רכשה את חלקה של משפחת גינדי (25%) בקניון הזהב בראשון לציון, בעסקה המוערכת בכ-840 מיליון שקל, המשקפת לקניון שווי של כ-2 מיליארד שקל. העסקה כללה רכישת רבע מהקניון הקיים תמורת כ-400 מיליון שקל, ורכישת קומה נוספת בקניון שמוקמת כיום ("קומת הפלטינום") תמורת 440 מיליון שקל. הקניון, שהוקם בתחילת שנות ה-90 על ידי האחים משה ויגאל גינדי, נרכש בחלקו (75%) בידי מגדל לפני קרוב ל-20 שנה תמורת מיליארד שקל.

בנוסף לכל אלה, מגדל דיווחה בשבוע האחרון על רכישת 14% ממניות חברת גיא ודורון לוי תמורת 325 מיליון שקל, עסקה המשקפת שווי של 2.3 מיליארד שקל (אחרי הכסף) לחברת הנדל"ן בבעלות שני האחים לוי, העוסקת בייזום וביצוע של פרויקטים למגורים ומניבים.

גיא ודורון לוי נוסדה לפני כ-30 שנה ובנתה כ-10,000 יח"ד, בין השאר בת"א ובמרכז, במסגרת מכרזי רמ"י, עסקאות קומבינציה והתחדשות עירונית. את חיתום העסקה הוביל עומרי לוי מאקטיב חיתום. החברה בוחנת הנפקה בבורסה, כשבמסגרת העסקה יוקצו למגדל גם אופציות למניות המהוות כ-4% מהונה.

פעיל בשוק ההון מעריך כי מבול העסקאות של מגדל הבשיל במקריות לשבוע החולף: "כל עסקה כזאת כוללת ניתוח מעמיק של כלכלנים, לצד קבלת אישורים של ועדות השקעה, עבודה של עורכי דין ורואי חשבון. להערכתי זה מקרי", ציין. "מה שלא מקרי הוא שענף הנדל"ן מתומחר כנראה בצורה נוחה יותר בחודשים האחרונים, בשל ההאטה ממנה הוא סובל".

"לא בונים על התזרים מחר בבוקר"

על העסקאות שחתמה מגדל אומר ארז מגדלי כי "באשטרום אנו רואים פלטפורמה מאוד משמעותית, וראינו איתם עין בעין את החשיבות של התחום. אנחנו חושבים שנמשיך להגדיל את ההשקעה באמצעות הפלטפורמה הזאת.

"את פרשקובסקי אנחנו מכירים הרבה שנים - הסתכלנו יחד על הפורטפוליו ומצאנו שלושה פרויקטים באזורים, שאנחנו מאמינים שיש להם אפסייד". על ההשקעה בגיא ודורון לוי: "ראינו חברה איכותית וותיקה עם תשתית חזקה, שיחד עם הכניסה של מגדל כמשקיע יכולה להתפתח. זו לא עסקה אופורטוניסטית", הדגיש מגדלי.

באשר לקניון הזהב אמר כי "התחזיות השחורות על כך שהמעבר לאונליין יפיל את הקניונים - פוגשות מציאות מורכבת יותר. הקניונים עדיין מספקים חוויה, גם של בילוי וגם של קנייה, ויש בקניון הזה הרבה עוגנים ופוטנציאל קדימה".

בהתייחס להשקעות בתחום הדיור להשכרה, שבשנים האחרונות הסב הפסדים ליזמיות כמו שיכון ובינוי ואזורים, שרכשו את הקרקעות במחירים גבוהים, מדגיש מגדלי כי הדירות נבנות במסגרת תוכנית "דירה להשכיר": "אנחנו רוכשים את הדירות בדיסקאונט בגלל שאנו מתחייבים להחזיק אותן בין 15 ל-20 שנה. פה בא לידי ביטוי אורך הנשימה של גוף מוסדי, שיודע שהמחירים יגיעו בסופו של דבר למחירי השוק, ולא בנוי על תזרים ממחר בבוקר". לדבריו, בניית צבר הדירות להשכרה נעשה באופן הדרגתי, "על פני 15-20 שנה, וזה בדיוק האופק שלנו כמשקיע ארוך טווח".

הוא מוסיף כי במגדל החליטו להיכנס לתחום עוד כשהריבית הייתה במגמת עלייה, לפני ארבע שנים. נכון ש"ירידת ריבית יכולה לייצר קפיצה בתחום, אבל זו לא הסיבה שבגללה אנחנו נכנסים. כשהריבית הייתה אפס היה קל לכולם להיות בשוק הזה; כשהיא עלתה, זה הפריד בין שחקנים שצריכים תזרים מחר בבוקר לבין מי שיש לו אורך נשימה".

עלייה מחודשת במחירים?

מבט על מסכי הבורסה בחודש האחרון מרמז על התאוששות אפשרית בענף הנדל"ן המניב. בעוד שמדד ת"א-35 ירד בחודש האחרון בכ-3%, מדד ת"א-מניב ישראל שמורכב מחברות הקניונים והמשרדים הגדולות, שדומות לפעילות הרכישות של מגדל, עלה במעט (פחות מ-1%), ומדד ת"א בנייה שכולל את חברות הבנייה למגורים בעיקר הוסיף 1.6%.

בסיכום השנה החולפת הנדל"ן עדיין מאחור: ת"א 35 עלה ב-36%; מניב-ישראל בפחות משליש מכך (11%+); ומדד ת"א בנייה ירד ב-4%. הסיבה להתאוששות הקלה לאחרונה נוגעת בין היתר להערכה שהריבית בישראל נמצאת בדרך למטה (ביום ב' הודיע בנק ישראל על הפחתה נוספת של 0.25% לרמה של 3.5%).

עמית פדרמן, סמנכ"ל וראש תחום מוסדות פיננסיים במידרוג, מציע הסבר משלו: "רכישות הנדל"ן שמבוצעות על ידי חברות הביטוח משקפות את המאמצים לגוון את הנכסים ולנצל את תנאי השוק בתמחורם. זה נובע מהגידול בכספים שזורמים לחברות הביטוח". לדבריו, "סביבת הריבית עדיין גבוהה, אבל צפויה להתמתן בשנה-שנתיים הקרובות, ולכן זה עשוי להביא לעלייה מחודשת במחירי הנדל"ן".