אודות המשקיע האינטליגנט

הטור של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב". הטור יצא להפסקה של מספר חודשים לצורך כתיבת ספר, וכעת הוא חוזר במתכונת שבועית

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

המשקיעים ממשיכים לרדוף אחר ביצועים, אבל אף פעם לא מצליחים להשיג אותם.

הראיה העדכנית ביותר לכך מגיעה מקרנות הסל (ETF) המשקיעות בביטקוין. משקיעים נהרו לקרנות הללו כשהושקו בינואר 2024, אך הקרנות עצמן הניבו תשואות גבוהות בהרבה מאלה שהשיגו המשקיעים בהן. הסיבה לכך היא שרבים כל כך רכשו את הקרנות כשהמחירים היו גבוהים, ומכרו כשהם היו נמוכים, דפוס שחוזר על עצמו ומלמד הרבה יותר על טבע האדם מאשר על מטבעות קריפטוגרפיים.

● איפה כדאי להשקיע כשהריבית יורדת: טיפ הזהב שעדיין עומד במבחן הזמן

● סיטי הקפיץ את מחיר היעד, והחברה השלימה טיסה של 186% מהתחתית

כולנו יודעים שכל מטרת ההשקעה היא לקנות בזול ולמכור ביוקר, ובכל זאת עושים לא פעם את ההפך. ההתנהגות ההרסנית הזאת עולה למשקיעים מיליארדי דולרים במצטבר. אפשר להתגבר עליה, אבל רק אם מביטים בכנות במראה ומתחייבים להשתנות.

איך ייתכן שמשקיעים משיגים ביצועים גרועים יותר מהקרנות שבהן הם משקיעים? התשואות המדווחות של השקעה מניחות שרכשתם אותה בתחילת תקופת המדידה, החזקתם בה עד סופה, ולא הוספתם או משכתם ממנה כסף לאורך התקופה. הנתונים האלה מלמדים כיצד ההשקעה עצמה התנהגה - לא כיצד התנהגו המשקיעים. וכבני אדם, אנו נוטים להימשך להנאה ולברוח מכאב.

קחו את הדוגמה הטרנדית של קרנות הסל העוקבות אחר ביטקוין. המטבע הדיגיטלי נסחר בכ־46 אלף דולר כשכמעט תריסר קרנות כאלה הושקו ב־11 בינואר 2024. עד 30 ביוני השנה מחירו כבר עמד על 58.7 אלף דולר.

אז אפשר להניח שהמשקיעים בקרנות האלה השיגו תשואות יפות, נכון? ממש לא.

חלקם כנראה גרפו רווחים נאים באחת מהקרנות הללו, אם תזמנו את העסקאות שלהם בדיוק בזמן. אולם כקבוצה, המשקיעים בקרנות האלה נהגו להזרים אליהן עוד כסף לאחר תקופות של ביצועים חזקים, ולמשוך כספים לאחר תקופות של תשואות חלשות. כך הם החמיצו חלק גדול מעליות השערים, אך מימשו הפסדים כשהמחירים ירדו.

בסך הכול, המשקיעים בגל הראשון של קרנות הביטקוין האלו רשמו הפסד ממוצע של 5.8% בשנה, כך מעריך ג'פרי פטק, אנליסט במורנינגסטאר, שכתב בהרחבה על התופעה.

בין אוקטובר 2024 לינואר 2025, כשמחיר הביטקוין זינק מעבר ל־100 אלף דולר, המשקיעים הזרימו לקרנות הסל הללו סכום עצום של 20.7 מיליארד דולר. כאשר מחיר הביטקוין צנח בפברואר ובמרץ 2025, הם משכו מהן יותר מ־3.6 מיליארד דולר. לאחר מכן, בין מאי ליולי 2025, כשמחיר הביטקוין שוב טיפס מעל 100 אלף דולר, המשקיעים הזרימו לקרנות הללו עוד 15.7 מיליארד דולר.

בין נובמבר 2025 למאי השנה, כאשר מחיר הביטקוין צנח ביותר מ־30%, המשקיעים משכו 6 מיליארד דולר מקרנות הסל הללו, ובכך קיבעו את הפסדיהם.

כשלים שקדמו להמצאת הביטקוין

ברבעון השני של 2026, "ראינו מכירות אגרסיביות גם לאחר שהשוק כבר נסוג באופן משמעותי", אומר מאט הוגן, מנהל ההשקעות הראשי בחברת ניהול הנכסים Bitwise. זו מנהלת כמה קרנות על מטבעות קריפטוגרפיים, ובהן ביטווייז ביטקוין, המנהלת נכסים בהיקף של 2.5 מיליארד דולר והושקה בינואר 2024.

"גל המכירות האחרון נראה קצת כאילו המשקיעים פשוט הרימו ידיים בדיוק בתחתית", הוא אומר. "התגובה האידיאלית של משקיעים לטווח ארוך [שמאמינים בביטקוין] הייתה לאזן מחדש את התיק ולהגדיל את החשיפה שלהם".

אני כותב על פער ההתנהגות הזה עוד הרבה לפני שביטקוין בכלל היה קיים. ולא רק משקיעים פרטיים משיגים ביצועים נחותים מאלה של ההשקעות שלהם, גם יועצים פיננסיים ומוסדות גדולים נופלים בכך.

למה כל כך קשה להפסיק את ההתנהלות הזו? קניית קרן לאחר שמחירה עלה היא הדבר הטבעי לעשות. היא גורמת להרגשה טובה, משום שהעלייה במחיר נתפסת כאישור לכך שקיבלתם את ההחלטה הנכונה. גם מכירה לאחר ירידת מחיר, או הימנעות מרכישת יחידות נוספות, מרגישה טבעית, כשמפחדים להפסיד עוד כסף.

בינואר 2024 היה ברור שקרנות הסל על ביטקוין ייצרו ביקוש עצום שיעלה את המחיר. "זה התאים לאינטואיציה של המשקיעים", אומר פטק. מה שהיה פחות ברור הוא שהמחיר כבר עלה מראש, מתוך ציפייה לאותו ביקוש נוסף.

"הנרטיבים האלה מתגבשים, ואנשים פשוט לא מצליחים לעמוד בפניהם. פעם אחר פעם הם מובילים אותם לאותה טעות", אומר פטק.

למשקיעים קשה ללמוד מהטעויות שלהם משום שהם נוטים לייחס חשיבות מעטה מדי למזל, להפריז בחשיבותה של המיומנות, ו"לייחס משמעות מופרזת למה שייתכן שאינו אלא צירוף מקרים", אומר אלכס אדמנס. אדמנס, פרופסור למימון בבית הספר לעסקים של לונדון, הוא מחבר הספר The Madness of Markets: Why Smart Investors Make Crazy Decisions and How to Exploit Them שעתיד לראות אור.

בנוסף, לדבריו, אנחנו גם "אוצרים" את המשוב שאנחנו מקבלים על ההחלטות שלנו.

ייתכן שתתמקדו ברווח שהפקתם מאותה עסקה, מבלי לבדוק בכמה יותר הייתם יכולים להרוויח אילו פשוט החזקתם בקרן מחקה. וגם אם בסופו של דבר מכרתם בהפסד, אתם עשויים לומר לעצמכם שמישהו שכנע אתכם למכור מוקדם מדי או מאוחר מדי, ושבפעם הבאה לא תחזרו על אותה טעות .

"המשקיעים מייחסים את הרווחים שלהם למיומנות, אבל את ההפסדים הם תולים במזל רע", אומר אדמנס.

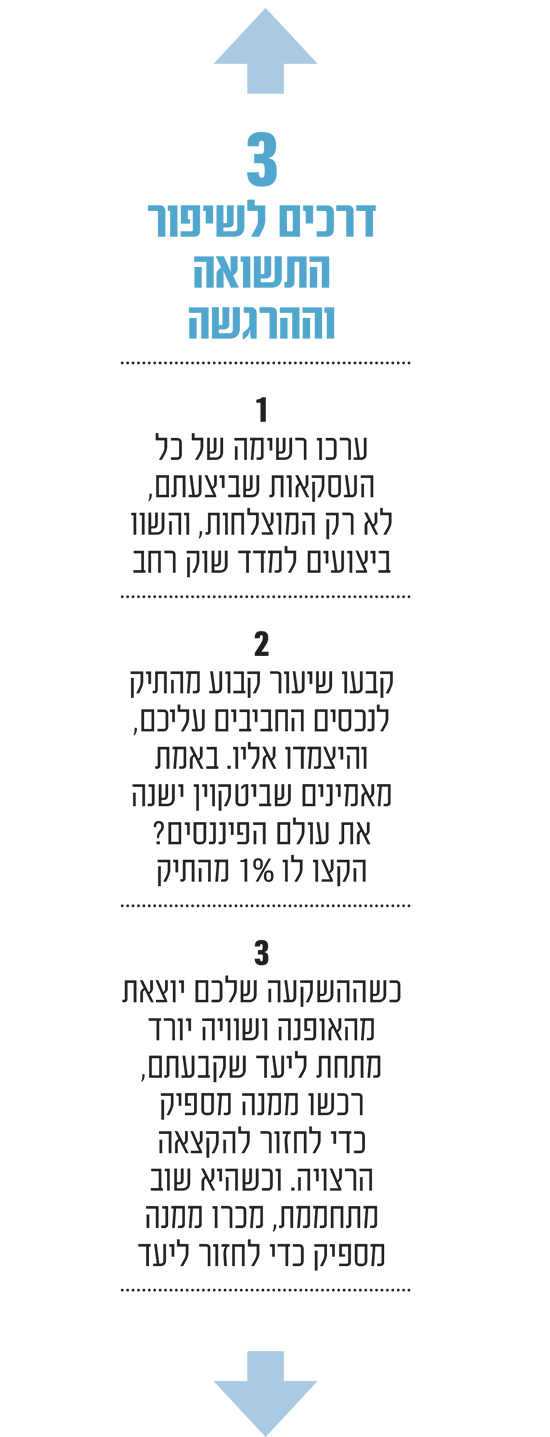

הקצאות מושכלות לנכסים המועדפים

איך אפשר לצמצם את הפער בין התשואה שמניבות ההשקעות שלכם לבין התשואה שאתם משיגים בפועל? קודם כול, ספרו את כל העסקאות שביצעתם, לא רק את המוצלחות שבהן, והשוו את הביצועים שלכם למדד שוק רחב. ובכל פעם שמתעורר בכם הדחף להמר, עשו זאת באמצעות חשבון "כסף למשחק" נפרד משאר תיק ההשקעות שלכם.

אבל עדיף בהרבה להקצות מאשר להמר. אם אתם משקיעים כסף על סמך גחמות ותחושות בטן, סביר שגם תמשכו אותו בחזרה מאותה סיבה. במקום זאת, קבעו שיעור קבוע מהתיק והיצמדו אליו.

חושבים שמניות בתנודתיות נמוכה הן גידור שמוערך בחסר מפני מניות הטכנולוגיה המנופחות? הקצו להן למשל 5% מהכסף שלכם באמצעות קרן סל לתנודתיות נמוכה. באמת מאמינים שביטקוין ישנה את עולם הפיננסים? הקצו לו 1% מהתיק.

כאשר ההשקעה שלכם יוצאת מהאופנה ושוויה יורד אל מתחת לשיעור היעד שקבעתם, רכשו ממנה מספיק כדי לחזור להקצאה הרצויה. וכשהיא שוב מתחממת, מכרו ממנה מספיק כדי להחזיר אותה לשיעור היעד. עשו זאת באמצעות חשבון החיסכון הפנסיוני שלכם, שבו העסקאות אינן יוצרות חבות במס.

ומעל הכול, זכרו: כשאתם רודפים אחרי מה שחם בשוק, הדבר היחיד שכמעט בטוח שתקבלו הוא כוויה.

כתבה זו תורגמה על ידי גלובס באופן בלעדי מתוך The Wall Street Journal. לינק לכתבה המקורית באנגלית.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.