סוגיית קופות הגמל פותחת לאחרונה מהדורות חדשות בטלוויזיה ומופיעה בעמודים הראשונים של העיתונים, לאו דווקא הכלכליים. את הדיון אפשר לתמצת במשפט אחד: "רק" 16%-, או "16%-! איך הפסדנו כל כך הרבה?" - כשמינוס 16% היא התשואה המצטברת מתחילת השנה בקופות הגמל.

את תפיסת ה"רק 16%-? ממש לא נורא", מובילים המפקח על הביטוח, ידין ענתבי, וסגנו אריק "הציבור לא התרגל לתשואות השליליות" פרץ. בראייתו של ענתבי, המצב בחו"ל הרבה יותר גרוע, כך שנתמזל מזלנו שאנו תושבי ישראל והפסדנו רק 16%. ובכלל, התשואה המצטברת מראשית העשור עדיין חיובית, כך שאין מקום לדאגה. לתפיסת כל היתר, העובדה ששישית מכספי הפנסיה התאדו היא אסון קולוסאלי.

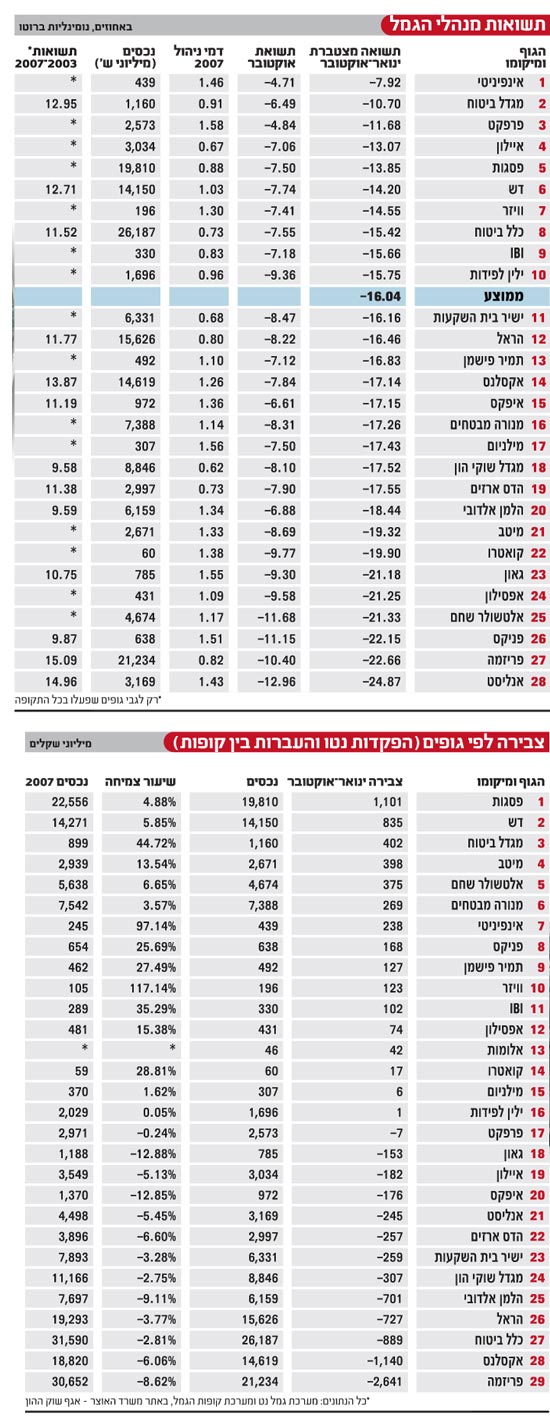

הנה העובדות: אוקטובר 2008 היה החודש הגרוע ביותר בשנה הגרועה ביותר בהיסטוריה של החיסכון הפנסיוני בישראל. באוקטובר עמדה התשואה הממוצעת בשוק קופות הגמל על 7.79%-, והתשואה המצטברת מתחילת השנה הייתה 16.04%-. כך, 97% מעמיתי קופות הגמל יראו לפניהם השנה תשואה שלילית.

אמנם 76 מתוך 719 קופות פעילות הציגו מתחילת השנה תשואה חיובית, אך רובן קופות קטנות המנהלות מיליוני שקלים בלבד, כשהיקף הנכסים בקופות שהצליחו להציג תשואה חיובית הוא 6.4 מיליארד שקל, כלומר הן מהוות רק 2.8% מהנכסים בשוק הגמל. ועוד לא הבאנו בחשבון את דמי הניהול ואת האינפלציה.

בסיכום השנה עד כה, 45 מיליארד שקל מהחסכונות הפנסיוניים של הציבור נמוגו, כאשר באוקטובר עצמו הושמדו 22 מיליארד שקל. הנזק האמיתי גבוה בהרבה כמובן, שכן קופות הגמל מייצגות רק שני שלישים מהחיסכון הפנסיוני (ללא קרנות הפנסיה הוותיקות שניצלו מהמשבר, לאחר שכבר ב-2003 הלאימה אותן הממשלה), וגם מקרנות הפנסיה ומפוליסות ביטוחי החיים התפוגגו כמה עשרות מיליארדים. עבור החוסך הממוצע ירדו פה למעשה לטמיון חסכונות של חמש שנים.

אז מדוע ענתבי כה שאנן, ומדוע האוצר כה מתנגד לרשת ביטחון? משום שמבחינת האוצר קופת גמל היא חיסכון ארוך טווח, כך שניתן להניח בסבירות גבוהה שחוסך ממוצע בן 45 יוכל להחזיר לעצמו בשנים הבאות את הפסדיו. מעבר לכך, טוען ענתבי, כי למרות ההפסד האדיר של 2008, עדיין חלק גדול מרווחי העבר שריר וקיים.

ענתבי צודק מתמטית. התשואה המצטברת בשנים 2003-2007 הייתה 66.5%, כלומר בממוצע תשואה של 10.7% מדי שנה - שהיא אינה סבירה או בת קיימא לאורך זמן. בחיסכון פנסיוני ניתן לצפות לתשואה רב שנתית של 4% אולי 5% בשנה. מי שמצפה לקבל על החיסכון שלו שנה אחרי שנה תשואה של 10%, חי באשליה. ומי שמוכר לו את האשליות האלו בתמורה לעמלה שמנה או כרטיס טיסה לחו"ל, מטעה אותו.

ואכן, אחרי מינוס 16% בשנת 2008 נחתכה התשואה הרב שנתית כמעט בחצי והיא עומדת כעת על 5.7% - עדיין תשואה יפה ומכובדת, גם אם ננטרל דמי ניהול. כך, שרציונלית כל מה שקרה השנה היה חיתוך עודף התשואה של שנות הגאות. אבל זו הטעות של האוצר, שכן לא מדובר בעניין רציונלי אלא אמוציונלי, ואת האדם הסביר ממש לא מעניין שהוא הרוויח בעבר. כעת הוא מפסיד, ומבחינתו חרב עליו עולמו. אם כספו נזיל, הדחף הבסיסי יהיה למשוך את הכסף ולהפקיד אותו במקום בטוח - ואם זה יקרה, תתחיל מפולת אמיתית.

באג נוסף בחשיבה של האוצר נוגע לקרנות ההשתלמות. אלו אינן כלל חיסכון פנסיוני, אלא הטבת שכר שנועדה מבחינת החוסך לשדרג את חייו כאן ועכשיו, עם רכב חדש, דירה או סתם טיול לחו"ל. בקרנות ההשתלמות נמצאים 90 מיליארד שקל, רובם נזילים, והאוצר הבהיר היטב כי בכל חלופה כספים אלו לא ייכנסו לשום רשת ביטחון. במצב כזה, מה יעשה העמית הסביר? יקח את כספו ויפקיד אותו בבנק, כשבדרך עלולות המשיכות למוטט את השוק.

ואקום באדיבות האוצר

המשיכות בקופות הגמל נולדו על רקע המשבר, אבל הגורם שאחראי להחרפתן הוא אגף שוק ההון באוצר. החטא הקדמון היה בלוח הזמנים של ועדת בכר, שקבעה כי בנקים יוכלו להיכנס לייעוץ פנסיוני רק בהינתן תנאים מסוימים, ועליהם קודם למכור את הנכסים שברשותם. אחר כך בא ענתבי וכפה על הבנקים הגדולים - לאומי והפועלים - דחייה במתן ייעוץ פנסיוני לשכירים. כך, במו ידיו יצר האוצר ואקום.

הבנקים כבר לא היו הבעלים של הקופות, אך עדיין לא היו יועצים לציבור הרחב. הם קיבלו אמנם היתר ייעוץ לסקטורים או נישות ספציפיות, אבל לשכירים, המסה העיקרית של החוסכים, נאסר עליהם לייעץ. הבנקים הבינוניים, עליהם השליך האוצר יהבו והעניק להם היתר מלא, התגלו כמשענת קנה רצוץ. בשטח, דברי הרהב של מנהלי הבנקים הבינוניים לגבי יכולתם לתת מענה לשוק, התפוגגו, והתברר כי אין ביכולתם לספק את השירות לשוק הרחב אלא בקושי ללקוחותיהם.

לוואקום נכנסו בעליזות אופיינית סוכני הביטוח - גופי מכירה יעילים ביותר אך מוטי עמלות וטווח קצר. התוצאה, כצפוי, הייתה מעבר חד של מיליארדי שקלים מקופות סולידיות לקופות שמציגות את התשואה הגבוהה ביותר, או כאלו שהסוכן מקבל מהן את מרבית ההטבות - לעזאזל טובת הצרכן, סיכון הקופה או חשיבה לטווח של מעבר למחר בבוקר.

בדרך, טרח האוצר לפגוע עוד יותר בתחושת הביטחון של הציבור, כאשר אסר על הבנקים להציג את נתוני הקופות באתר האינטרנט ושלח את החוסכים לחפש מידע בבתי ההשקעות. בהמשך, קבע האוצר כי משיכה מעל 50 אלף שקל לא תתבצע בבנק אלא בבתי ההשקעות. לאלו אין אפילו, לא אז ולא היום, את היכולת לתת שירות מינימלי ברמה סבירה כמו מענה טלפוני ללקוחותיהם.

הנה דברים שאמר אתמול לתקשורת ראש החטיבה הקמעונאית בבנק הפועלים, אורי פז: "הלקוחות לא מבינים מדוע אנחנו לא מייעצים להם. אנשים מרגישים שאין להם עם מי לדבר. בתי ההשקעות לא בנויים לזה, ולשני מיליון חוסכים אין כתובת. יכולנו למנוע חלק גדול מהפדיונות". פז צודק. אמנם הוא בנקאי, וככזה חשוד כאינטרסנט, אבל הוא צודק.

מה היה קורה אילו היה מותר לבנקים לייעץ כבר עכשיו? אילו היו מייעצים בקופות הגמל בחודשים האחרונים במלוא יכולתם? אפשר להניח ברמת ודאות גבוהה שהמשיכות היו מתמתנות מאוד. הלקוח היה מגיע לסניף, מקבל מהיועץ שהוא מכיר דברי הסבר והרגעה, ולא היה מושך את כספו או מעביר אותו למסלול סולידי.

400 מיליון שקל דמי ניהול נעלמו

בתחילת השנה ניהלו 29 הגופים המנהלים גמל 203 מיליארד שקל, סכום שצנח היום ל-167 מיליארד שקל - ירידה של 18%. לירידה הזו בהיקף הנכסים, בסך 36 מיליארד שקל, רובם בגלל תשואה שלילית, יש השפעה אקוטית על ההכנסות. ניקח למשל את מיטב. בית ההשקעות ניהל בתחילת השנה נכסי גמל בהיקף של 2.93 מיליארד שקל, וכיום היקפם נמוך ב-10%, התכווצות שמשמעותה, בדמי הניהול הנוכחיים, אובדן הכנסות של 3.5 מיליון שקל - לא מעט, בייחוד עבור גוף שצריך לעמוד בסטנדרטים רגולטוריים שרק מחריפים ומחייבים הוצאות רבות.

ומיטב לא לבד. כל הגופים המנהלים נמצאים בסיטואציה דומה, כשהגילוח של 36 מיליארד שקל מנכסי הקופות, יוריד (בהנחת דמי ניהול של 1.1%) הכנסות של כ-400-500 מיליון שקל בשנה מבתי ההשקעות. לא סכום של מה בכך.

את התוצאות ראינו אתמול עם פרסום הסיכום של דו"חות בתי ההשקעות, ועוד נראה ביתר שאת בשנה הבאה. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.