השנה החולפת היוותה מבחינת בתי ההשקעות בישראל, את ההנג-אובר שהגיע אחרי ארבע שנים של שיכרון חושים. וכמו שקורה במקרים כאלה ההתאוששות היא אכן קשה וכואבת, כשבתי ההשקעות מלקקים בימים אלה את הפצעים משנה של הפסדים, השמדת ערך, פיטורים, פדיונות ושחיקת רווחים.

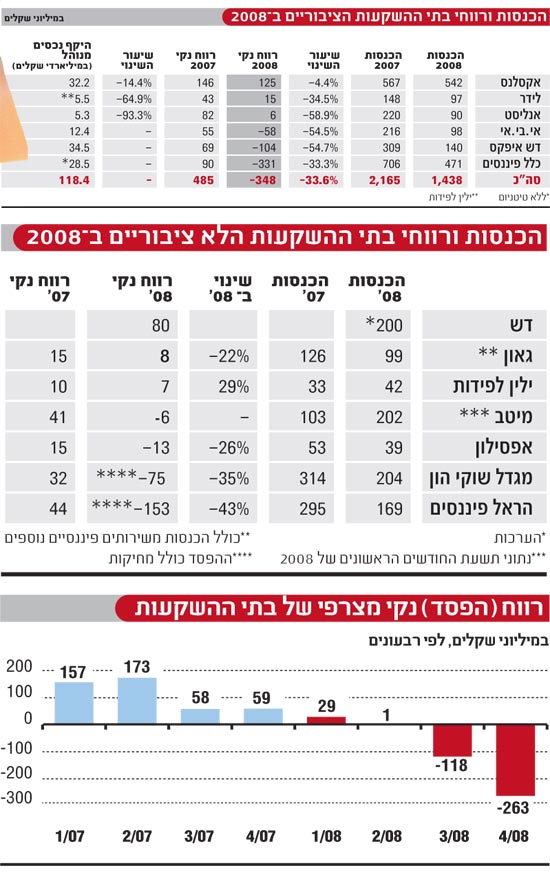

בתי ההשקעות הציבוריים סיימו את הרבעון הרביעי של 2008 בהפסד מצרפי של 263 מיליון שקל. זאת, לעומת רווח נקי ממוצע של 110 מיליון שקל ברבעון המקביל ב-2007. גם ההכנסות צנחו בחדות והסתכמו ב-347 מיליון שקל, לעומת ממוצע ההכנסות הרבעוני בשנה הקודמת, שעמד על 580 מיליון שקל.

אך הבעיה כמובן אינה נוגעת רק לרבעון הרביעי. 2008 כולה מסתיימת בהפסד מצרפי של 348 מיליון שקל, לאחר שהכנסותיהם השנתיות הסתכמו ב-1.4 מיליארד שקל בלבד - קיטון של 34% לעומת ההכנסות ב-2007.

אחד הגורמים המרכזיים לירידה בהכנסות הן קרנות הנאמנות, שפגעו בבתי ההשקעות בשני מישורים. הירידות בשווקים גרמו לפדיונות וכיווצו את סך הנכסים המנוהלים בקרנות, כך שתוך שנה התכווץ הענף ב-46% (ללא קרנות כספיות). במקביל, השתנה תמהיל הקרנות כך שאפיק הקרנות הכספיות תפח, ובשיאו נוהלו בו 35 מיליארד שקל. על מרבית הכספים באפיק הזה לא גבו מנהלי הקרנות דמי ניהול, וכך הם נפגעו לא רק מירידת ערך הנכסים, אלא גם משחיקה ברווחים.

בסופו של דבר, הכנסות בתי ההשקעות הציבוריים מתחום ניהול השקעות (הכולל בתוכו גם תיקי השקעות, אם כי בשיעורים נמוכים מחלקן של הקרנות) הסתכמו בכ-542 מיליון שקל, ירידה של 31% לעומת ההכנסות אשתקד שהסתכמו ב-790 מיליון שקל.

לגבי פעילות קופות הגמל של בתי ההשקעות, הרי שהמנטרה לפיה מדובר בפעילות יציבה שמהווה בסיס טוב להכנסות, הוכיחה עצמה שוב בכל הנוגע לבתי השקעות עם פעילות גמל בולטת, כמו אקסלנס ודש איפקס. הכנסות בתי ההשקעות מקופות גמל גדלו בשנה החולפת בכ-20%, והסתכמו ב-481 מיליון שקל, 33% מסך ההכנסות של בתי ההשקעות הציבוריים.

היוצאת מן הכלל: אקסלנס

מתוך ששת בתי ההשקעות הציבוריים, רק שלושה סיימו את שנת 2008 עם שורה תחתונה חיובית: אקסלנס, לידר שוקי הון ואנליסט.

כלל פיננסים היא המפסידה הבולטת לאחר שסיימה את 2008 עם הפסד של 331 מיליון שקל. בית ההשקעות שבבעלות כלל ביטוח ובניהול שוקי אברמוביץ', נאלץ להודות לבסוף בהשמדת הערך של המותג אילנות - שנרכש מבנק דיסקונט לפני שלוש שנים תמורת 580 מיליון שקל - ומחק בגינו 205 מיליון שקל.

מנגד, אקסלנס, המנוהלת על ידי דוד ברוך, הוכיחה שוב כי מבנה ההכנסות המבוזר שלה הוא המפתח להצלחתה, וסיימה את השנה ברווח של 125 מיליון שקל.

בתווך, בין שני הקצוות הללו, נמצאים ארבעת בתי ההשקעות הציבוריים הנותרים. דש איפקס שבניהולם של עידו נויברגר וויקטור שמריך, הפסיד 104 מיליון שקל, לאחר הפסד של 79 מיליון שקל ברבעון הרביעי.

בדומה לרוב בתי ההשקעות בשוק המנהלים נוסטרו, גם דש איפקס סבל מפעילות זו שהסבה לו הפסד של 63.7 מיליון שקל ברבעון, ו-127.8 מיליון שקל בשנה. ואולם ברבעון הראשון כבר עלה תיק הנוסטרו ב-35 מיליון שקל.

נתון מעניין נוסף נוגע לשיעור ההכנסות של קופות הגמל מסך ההכנסות, העומד על 70% (בנטרול הפסדי הנוסטרו). ההכנסות מגיעות מחברת הבת דש, בניהול קובי לוינסון, שלמרות המשבר בשווקים ובשוק הגמל, צמחו הכנסותיה ב-30% ל-176 מיליון שקל.

גם בית ההשקעות אי.בי.אי סיים את השנה עם הפסד של 58 מיליון שקל, לאחר שהפסיד 43.5 מיליון שקל ברבעון הרביעי. גם אי.בי.אי., בראשות צבי לובצקי, סבל מהנוסטרו שגרם לו להפסד של 70 מיליון שקל ב-2008.

אנליסט ולידר סיימו את השנה ברווח, אם כי זעום. אנליסט, שבבעלותם של שמואל לב ואהוד שילוני ומנוהל על ידם, נמנה גם הוא על נפגעי הנוסטרו, ובשל הפסדים של 35 מיליון שקל, הוא סיים את השנה עם רווח זעום של 5.5 מיליון שקל. גם אנליסט וגם אי.בי.אי ציינו כי ערך תיק הנוסטרו שלהם עלה ברבעון הראשון של 2009.

לידר שוקי הון, בניהול דני ברק, הצליח לפצות על מיעוט ההכנסות מחיתום בעזרת הברוקראז' וסיים את השנה עם רווח של 15 מיליון שקל.

אז מהן המשקולות שגררו את בתי ההשקעות הישראליים להפסדים? איך מתבטאת מגמת הצמצומים עליה הכריזו כמעט כולם? והאם כבר רואים את התחתית?

מוחקים בלבד

אחד הבורות העמוקים ביותר אליהם נפלו בתי ההשקעות הוא בור מחיקות הערך של הנכסים הפיננסיים שנרכשו בעקבות רפורמת בכר. הנכסים, כידוע, נקנו במחיר מופרז ובשל תחרות בין חברות הביטוח שמיהרו לתפוס את מה שהבנקים זרקו. עד כה מחקו בתי ההשקעות מעל מיליארד שקל בגין ירידת ערך של קרנות נאמנות והמוניטין שלהן, ואף בגין פעילויות נוספות כמו חיתום.

כך נערם לו מגרש גרוטאות של מותגים, שפעם שולמו תמורתם עשרות מיליוני שקלים והיום שווים לא יותר ממיליונים בודדים.

ממקור רווחים לבור של הפסדים

פעילות הנוסטרו (השקעות עצמיות) של בתי השקעות היוותה בשנות הגאות מקור קל לרווח. כך, למשל, בשנת 2007 תרמה פעילות הנוסטרו 171 מיליון שקל להכנסות בתי ההשקעות, והיוותה כ-8% מהן. ואולם ב-2008, הסב הנוסטרו רק הפסדים ואלה הסתכמו ב-108 מיליון שקל.

יחד עם זאת, ישנם בתי השקעות שמחזיקים בנוסטרו אג"חים עד למועד פדיונן, או לתקופה ארוכה, כך שיתכן שחלק מההפסד בגינן יקטן או יתאפס.

לא לפרסום

לאור ההפסדים שחוו מרבית בתי ההשקעות בשנה החולפת, קיצצו רובם באופן דרסטי בהוצאות הפרסום. בדרך כלל מהווה סעיף זה נתח נכבד מסך ההוצאות של בתי ההשקעות, שמרבים לשווק את עצמם בכל אמצעי המדיה. די להזכיר את הכנסים השנתיים, ארוחות הערב המפוארות, ההופעות החיות, הקמפיינים הטלוויזיוניים והמתנות היקרות שחילקו, כדי להתרשם מהיקף ההוצאות על הפרסום וקידום המכירות.

אבל החגיגה הזו נגמרה. בתי ההשקעות קיצצו בשנה החולפת את תקציבי הפרסום שלהם באחוזים דו-ספרתיים. מי שרשם את הקיצוץ הגדול ביותר הוא דווקא לא הגוף שהפסיד הכי הרבה. כלל פיננסים שמשך את הרווח המצרפי של בתי ההשקעות כלפי מטה, קיצץ רק 20% בתקציב הפרסום, בעוד אנליסט, שממילא ממעט לפרסם, קיצץ כ-43% מהתקציב ביחס לשנה קודמת. לעומת זאת, אקסלנס שעבר את שנת 2008 בהצלחה, רשם גידול של 15% בהוצאות הפרסום.

כיוון שתוכנית פרסום נקבעת מראש שנה קדימה, ובסוף 2007 אף אחד לא תיאר לעצמו שהשווקים יחוו משבר כה קשה, ספק אם כבר נאמרה המילה האחרונה בסוגיה. בהחלט ייתכן כי בשנה הנוכחית ימשיכו בתי ההשקעות במגמת הקיצוצים, שלא תתמצה רק בפרסום, אלא גם בכח אדם.

לא סוף הקונסולידציה

פריזמה הייתה הקורבן הראשון של המשבר בשווקים, ובלית ברירה, כשההתחייבויות שלה עלו על שווי נכסיה, לא נותר לה אלא להתפרק. קופות הגמל שלה נמכרו לפסגות וקרנות הנאמנות, תיקי ההשקעות ותעודות הסל נמכרו לאקסלנס.

זה אמנם היה מקרה קיצון, ניסיון להקים מאפס בית השקעות, אך פריזמה היא רק הסנונית הראשונה. ישנם לא מעט בתי השקעות שאתמול נחשבו גדולים, וכעת, לאחר שאיבדו לעיתים מחצית מנכסיהם, כבר נחשבים לבינוניים. אלה צריכים להמשיך ולהתמודד עם אותן הוצאות תפעוליות ורגולטוריות, שלאור מגמת הידוק הפיקוח, רק הולכות וגדלות.

החשיבות למסה קריטית של נכסים הולכת ועולה, וזה מה שהביא למשל את גאון ומיטב להתמזג. אז למה עדיין לא ראינו עסקאות דומות נוספות? כי המוכרים עדיין לא הפנימו את המחירון הנוכחי של נכסיהם והם קבעו לעצמם בנצ'מרק של שווי של 3% או 4% על הנכסים, בדומה לחלק מעסקאות רכישת הקרנות הבנקאיות. אבל הבנצ'מרק הוא רק עוגן פסיכולוגי והוא כבר אינו רלוונטי. עולם בתי ההשקעות התפכח ונאלץ להודות כי העסקאות ההן נעשו במחירים מופרזים. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.