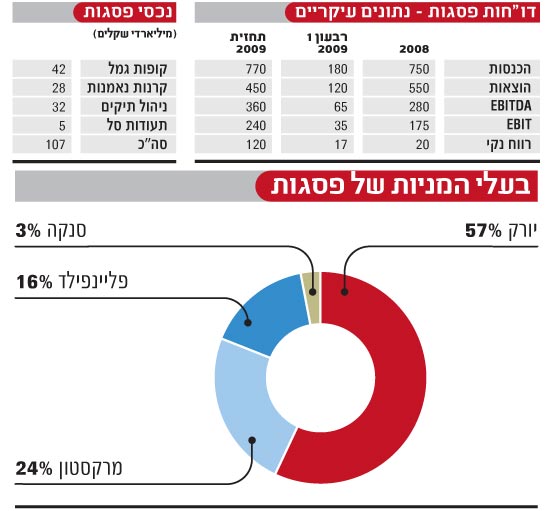

פסגות הוא כיום בית ההשקעות הגדול ביותר בישראל ומנהל נכסים בהיקף של 107 מיליארד שקל, סכום נכבד גם במונחים דולריים וכפול מבית ההשקעות השני בגודלו, אקסלנס. לפסגות נתח השוק הגדול ביותר במוצרים הפיננסיים העיקריים - קרנות הנאמנות, ניהול תיקים וקופות גמל, והיקף הנכסים הכולל בניהולו גדול יותר גם מזה שמנהלות חברות הביטוח הגדולות, כלל ומגדל.

את החברה מנהלים אריק שטיינברג, היו"ר, ורועי ורמוס, המנכ"ל.

כגוף פרטי פסגות מסרב בתוקף לחשוף נתונים על עסקיו. עד כדי כך הוא קנאי לפרטיותו, עד שסירב בזמנו להנפיק אג"ח כדי לממן את רכישת קופת הגמל גדיש והעדיף לקחת מימון בנקאי, רק כדי לא לפרסם תשקיף.

"גלובס" חושף היום לראשונה את הנתונים העיקריים מתוך דו"חות פסגות לשנת 2008, ואת נתוני פסגות לרבעון הראשון של 2009. בנוסף הגיעה לידי "גלובס" התחזית הפנימית של פסגות לגבי שנת 2009, תחזית שעודכנה לא מכבר לאחר סגירת העסקה למיזוג קופות הגמל של פריזמה. מפסגות נמסר כי "כחברה פרטית היא איננה נוהגת להתייחס לשמועות או להערכות, בין אם אלו נכונות ובין אם לאו".

המפתח הוא ה-EBITDA

בספטמבר 2006, כאשר נרכש על ידי יורק, היה פסגות בית ההשקעות הרביעי בגודלו בישראל, כשעיקר פעילותו הייתה קרנות נאמנות. מאז ננקטה בבית ההשקעות מדיניות ששילבה רכישות לצד צמיחה אורגנית. בקרנות נאמנות וניהול תיקים הייתה אסטרטגיה של נתח שוק, שנועדה להגדיל את היקף הנכסים המנוהלים גם על חשבון רווחיות. בתחום בו היה פסגות חלש, כמו קופות גמל, נרכשו נכסים כמו גדיש וקופות פריזמה.

על רקע תוצאות בתי השקעות המתחרים שהפסידו או ירדו ברווחיהם בשנת 2008, מתברר כי לפסגות הייתה 2008 דווקא שנה טובה. ההכנסות הסתכמו ב-750 מיליון שקל, הרווח הנקי הגיע ל-20 מיליון שקל וה- EBITDAל-280 מיליון שקל.

גם ברבעון הראשון של 2009 התמונה דומה: הכנסות פסגות הגיעו ל-175 מיליון שקל והרווח ל-17 מיליון שקל. ה-EBITDA עמד על 65 מיליון שקל.

לא בכדי נתון המפתח בפסגות הוא ה- EBITDA(arnings Before Interest, Taxes, Depreciation and Amortization). זהו נתון המנטרל את הוצאות המימון, מיסים, פחת והפחתות ומאפשר לקבל תמונה אמיתית על מצב החברה ותמונת עסקיה.

אך כדי להבין את ההפרש בין ה-EBITDA לרווח הנקי צריך לנתח את מבנה הבעלות. פסגות נמצא בבעלות קבוצת קרנות השקעה זרות, שהעיקרית בהן היא יורק קפיטל המחזיקה 57%. יורק רכשה את פסגות מלאומי לפי שווי של 1.28 מיליארד שקל. לאחר מכן צירפה יורק את קרן ההשקעות סנקה (המחזיקה כיום לאחר דילול 3%). בסוף 2007 צורפה פליינפילד שהביאה איתה כנדוניה את גדיש, קופת הגמל הגדולה בישראל. לפליינפילד הוקצו אז 21.7% ממניות פסגות וכיום היא מחזיקה ב-16%. באפריל 2009 מוזגה פריזמה גמל לתוך פסגות גמל, ובתמורה קיבלה קרן מרקסטון (דרך פריזמה) 24% ממניות פסגות.

בכל רכישה נטל פסגות על עצמו חוב שנועד לממן את הרכישה, והחוב הגיע בשיאו לכדי מיליארד שקל. בנוסף, כל שותף הזרים בתורו לחברה הון עצמי שנרשם כהלוואת בעלים. זו יצרה לחברה משקולת חשבונאית בדו"ח הרווח והפסד.

כיום לפסגות הון עצמי של כ-1.3 מיליארד שקל וחוב של 850 מיליון שקל, כאשר הוצאות המימון הנגזרות ממנו הן כ-60-70 מיליון שקל בשנה. בנוסף, הריבית על הלוואות הבעלים נרשמת בספרי פסגות כהוצאה לכל דבר ועניין, ולכן מקטינה את הרווח. ובל נשכח את ההפרשות בגין הפחתת המוניטין של הרכישות בהיקף של כ-120 מיליון שקל בשנה. כל אלו גורמים לכך שהרווח הנקי של פסגות מזערי ביחס לגודלו, ולכן הנתון המייצג בפסגות הוא ה-EBITDA.

עלייה של 30% ברווחי 2009

בשנת 2008 סיים פסגות להפחית את המוניטין בגין רכישת קרנות הנאמנות, כך שב-2009 יבואו הרכישות של גדיש וקופות פריזמה לידי ביטוי מלא בתוצאות פסגות וההפחתות יהיו רק בגין קופות הגמל. ההערכות הפנימיות מדברות על הכנסות ב-2009 בהיקף של 760 מיליון שקל, והרווח הנקי המתוכנן בפסגות לשנת 2009 הוא 120 מיליון שקל.

על פי התחזית, ה-EBITDA יעלה מ-280 מיליון שקל ל-360 מיליון שקל. סך הרווח הנקי נמוך יחסית לנכסי פסגות. לשם השוואה, אקסלנס, בית ההשקעות השני בגודלו, צפוי להציג רווח בהיקף דומה. הסיבה היא מבנה החוב השונה בין בתי ההשקעות.

תחזית ההכנסות מצביעה על שינוי מהותי בתמהיל. אם לפני שנתיים הרגל המניבה העיקרית בפסגות הייתה קרנות נאמנות, הרי התמונה כעת שונה לגמרי. עיקר ההכנסות של פסגות יגיעו בשנת 2009 מקופות הגמל. השינוי בתמהיל מחזק את פסגות כיוון שתחום הגמל תנודתי פחות מקרנות נאמנות.

מתחזית ההכנסות ל-2009 עולה כי קופות הגמל יתרמו להכנסות 420 מיליון שקל. התרומה לרווח תהיה משמעותית כיוון שקליטת קופות הגמל של פריזמה יוצרת יתרון לגודל. בתחום כמו הגמל, שסובל מעלויות רגולציה, היתרון לגודל משחק תפקיד חשוב, כי ההוצאה השולית עקב עלייה בהיקף הנכסים מ-20 מיליארד שקל ל-40 מיליארד שקל נמוכה מאוד.

הכנסות בסך 200 מיליון שקל נוספים מתוכננות להגיע מקרנות הנאמנות על בסיס דמי ניהול ממוצעים מתוכננים של 0.77%. פסגות סובל כאן מהקרנות הכספיות המהוות כרבע מנכסי הקרנות, ועדיין אינן רווחיות, וממעבר הציבור מקרנות מנייתיות לקרנות אג"חיות עם דמי ניהול נמוכים יותר.

הכנסות נוספות בסך 160 מיליון שקל אמורות להגיע על פי התכנון מארבעה תחומים - בעיקר מברוקראז' וניהול התיקים, כשגם נוסטרו ותעודות סל תורמים. לפסגות אמנם 32 מיליארד שקל בניהול תיקים, אך מדובר בתחום הפועל במירווחים נמוכים, בייחוד כשרוב התיק אינו של לקוחות פרטיים אלא של מוסדיים. הנוסטרו של פסגות סולידי מאוד. פעילות תעודות הסל עברה לרווח, אך עדיין אינה מהותית בתמהיל ההכנסות.

לאור כל זה, מה השווי של פסגות? בעוד שבשוק ההון סבורים כי פסגות בנטרול החוב שלה לא שווה יותר ממיליארד וחצי שקל, הרי הערכות שווי פנימיות בקרן יורק מדברות על שווי גבוה יותר של 2.65 מיליארד שקל. מאחר והיעד הסופי הוא הנפקה בבורסה (לא לפני 2011), נראה שהערכות השווי הפנימיות יצטרכו להתמודד בשלב מסוים עם המציאות.

כמה שווה פסגות? גרסת מרקסטון

את סוגיית השווי אפשר לבחון דרך השותפים החדשים של יורק, קרן מרקסטון. בסוף מאי העבירה מרקסטון למשקיעיה דו"ח לגבי מצב תיק ההשקעות שלה. בין היתר פירטה הקרן, בניהולם של אמיר קס ורון לובש, את הערכתה לגבי השווי של פריזמה.

הנה הנתונים: ראשית, בפריזמה, בה מחזיקה מרקסטון 90%, הושקעו 178.6 מיליון דולר ושווייה כיום למרקסטון 121.6 מיליון דולר, כלומר מרקסטון מכירה בכישלון ובמחיקה של 32% משווי ההשקעה בפריזמה. שנית, השווי הכולל של פריזמה בספרי מרקסטון הוא 135.2 מיליון דולר, שבסוף הרבעון הראשון ייצגו 566 מיליון שקל.

לפריזמה יש הרבה חובות ושני נכסים - 24% מפסגות (כולל אופציה לרכישת 6% נוספים לפי שווי של 4 מיליארד שקל) ו-45% מחברת קרנות הנאמנות של אקסלנס המנהלת 14 מיליארד שקל. כדי להבין כמה שווה פסגות בעיני מרקסטון צריך להניח איך רואה מרקסטון את חלקה בחברת הקרנות של אקסלנס. אם חלקה שווה 140 מיליון שקל, אזי פסגות שווה 1.8 מיליארד שקל. אם חלקה של מרקסטון באקסלנס שווה אפס, אז פסגות שווה 2.3 מיליארד שקל. וכדי להגיע לשווי של 2.65 מיליארד שקל, לפי ההערכה הפנימית של יורק, מרקסטון צריכה לחשוב שחלקה באקסלנס שווה 70 מיליון שקל. מה נאמר - כל מספר זוכה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.