שנת 2009 החלה בפסימיות רבה - חברות הביטוח ניצבו בשורה הראשונה של נפגעות המשבר, ואחת מהן אף נדרשה להסדר חוב (הכשרה ביטוח). כמה חודשים עברו, מצב השוק השתנה פלאים, והענף עבר מהפסדים וקושי בעמידה בדרישות ההון, לרווחי עתק ונסיקה במניות החברות. הסיבה המרכזית לשיפור הניכר בביצועי חברות הביטוח הייתה ההתאוששות בשוק ההון, שהניבה להן הכנסות של מיליארדי שקלים מהשקעות.

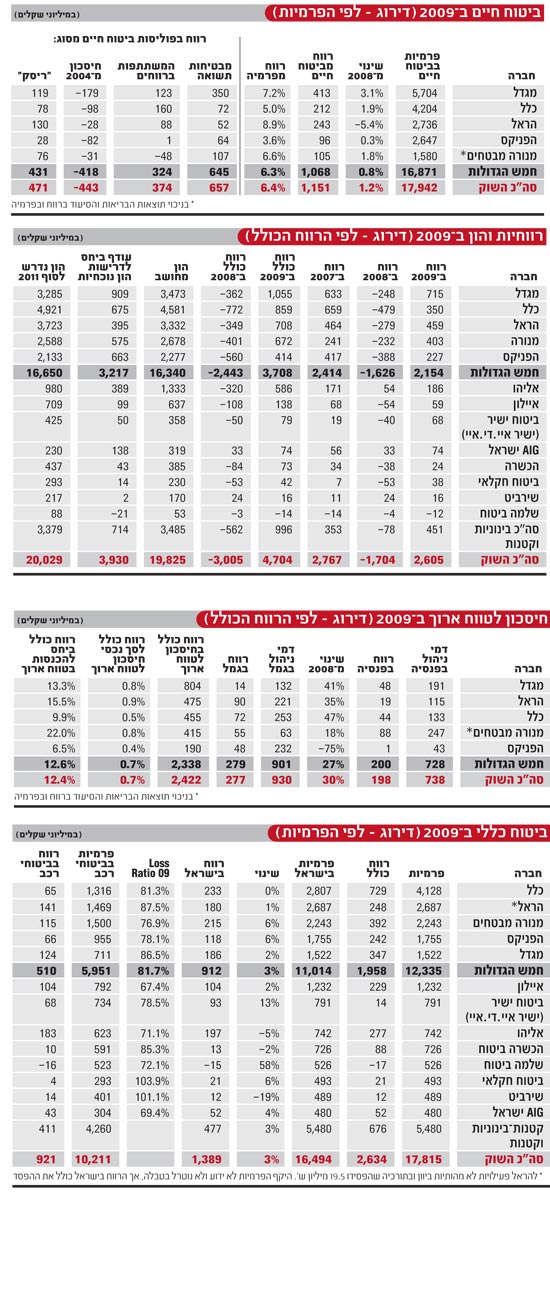

כך, כפועל יוצא של התלות הרבה של קבוצות הביטוח והפיננסים בשוק ההון, ובתשואות על ההשקעות האדירות שהן מנהלות עבור המבוטחים ועבור עצמן, עברו חברות הענף מהפסד מצרפי של 1.7 מיליארד שקל ב-2008 לרווח נקי (המיוחס לבעלי המניות) של מעל ל-2.6 מיליארד שקל.

לא רק זאת. בשורת הרווח הכולל, המשקלל רווחים בגין השווי ההוגן של נכסים זמינים למכירה שנזקפו לקרנות הון, ענף הביטוח מסכם את 2009 עם רווח של יותר מ-4.7 מיליארד שקל, לעומת הפסד של יותר מ-3 מיליארד שקל ב-2008. כלומר, פער של כמעט 8 מיליארד שקל בשורה התחתונה האמיתית של חברות הביטוח.

למעשה, למרות האטה בפעילות במשק במחצית הראשונה של השנה, שהתבטאה בגידול בביטולי פוליסות ביטוחי החיים בכל החברות וירידה במכירות החדשות, הענף הותיר מאחוריו את המשבר בכל הקשור לרווחיות ולהון.

3.9 מיליארד שקל, הם עודף ההון של חברות הביטוח ביחס לדרישות האוצר נכון לסוף 2009. חברות הביטוח מחויבות בעמידה בדרישות הון רגולטוריות שקובע האוצר, כערובה להבטחת יכולת הפירעון שלהן, ודי בדומה לדרישות הלימות ההון בבנקים.

בעיצומה של 2008 נדרשו חברות ביטוח רבות לגיוסי הון ומאמצים רבים (ולא שגרתיים) על מנת לעמוד בדרישות האוצר. על אחת כמה וכמה, כשהאוצר קבע רף חדש לדרישות ההון לסוף 2011 גבוה בהרבה מהנדרש כיום, וכשהעלאת ההון המחושב שבידי החברות צומחת בשיעורים מדי שנה.

בסוף 2009 עמד ההון המחושב המצרפי של ענף הביטוח על סך של כ-19.8 מיליארד שקל (מתוכו הון ראשוני של 15.7 מיליארד שקל), כשהדרישות הצפויות לסוף 2011 עומדות על כ-20 מיליארד שקל. מכאן, שלאחר הגירעון בהון לפני כשנה, כיום החברות כבר מציגות איזון ביחס לדרישות העתידיות לסוף 2011.

כלומר, בהנחות רווחיות שמרניות ל-2010 ו-2011, נראה שלענף לא תהיה בעיה לעמוד בדרישות ההון הגדולות העתידיות, לקראת החלת דירקטיבת הסולבנסי האירופית (שורת הנחיות של האיחוד האירופי, שמטרתן למנוע מצב של חדלות פירעון בחברות ביטוח) גם על השוק המקומי ב-2012. ואולם, הרגיעה בתחום דרישות ההון אינה הומוגנית בכל הענף. בעוד שלמגדל, אליהו, AIG ישראל וגם מנורה והפניקס יש כבר כיום עודפי הון ביחס למטרה העתידית, הרי שיש חברות, בעיקר קטנות, שעדיין אינן יכולות להביט על דרישות ההון העתידיות בשלווה.

אגב כך, בהחלט סביר שגם לאחר השנה המצוינת שהייתה לענף, אפשר שרכישת 50% מביטוח חקלאי על ידי מגדל אינה האחרונה בצנרת, ויהיו מיזוגים נוספים בתחום הביטוח, בהמשך למגמה שמלווה אותו מספר שנים.

2.4 מיליארד שקל, הוא הרווח הכולל המצרפי (המשקלל רווחים שנזקפו לקרנות הון) לפני מס של ענף הביטוח בתחום החיסכון לטווח ארוך. אגב, בשורת הרווח לפני מס הציג הענף ב-2009 רווח 'רגיל' לפני מס מצרפי של מעל ל-1.6 מיליארד שקל, כשכל החברות נהנו מהכנסות מהשקעות והציגו רווחים מפעילותן.

חברות הביטוח הציגו ב-2009 שיעורי רווח כולל, בשקלול רווחים שנזקפו להון ביחס להכנסות ממגזר חיסכון לטווח ארוך (פרמיות בביטוח חיים ודמי ניהול בגמל ובפנסיה), ברמה ממוצעת של 12.5%. מנורה והראל הציגו את שיעורי הרווח הכולל כאמור הגבוהים ביותר, כשמגדל נמצאת במקום מכובד באמצע, וכלל והפניקס הציגו את הרווחיות הנמוכה ביותר במגזר.

שלושת תחומי הפעילות במגזר הניבו לענף רווחים. כך, ב-2009 רשמו החברות רווח מצרפי של 1.15 מיליארד שקל בביטוח חיים, תחום הפנסיה תרם להן רווח של 198 מיליון שקל והגמל הניב רווח של 277 מיליון שקל. זאת, לעומת הפסד של 969 מיליון שקל ב-2008 בביטוח חיים, רווח של 153 מיליון שקל בפנסיה ורווח של 111 מיליון שקל בגמל.

1.2% - זהו הגידול הקל שרשמו חברות הביטוח בפרמיות בעסקי ביטוח החיים, כולל עסקאות חד פעמיות. במסגרת זו, החברות דיווחו בדו"חותיהן כי הביטולים גדלו במקצת והמכירות החדשות קטנו במקצת, וזאת בעיקר במהלך המחצית הראשונה של 2009.

מכאן, שבסך הכול בשנה שעברה פעילות החברות הושפעה מהמשבר הריאלי במשק, אך כנראה בענף הביטוח חשו בהתאוששות מסוימת לקראת סוף 2009. אופטימיות זו אינה קשורה רק בנסיקה בשוק ההון. יש לזכור שהפעילות הביטוחית היא בבואה טובה למצב המשק, הגם שעדיין מוקדם להכריז על חזרה לצמיחה בת קיימא וארוכת טווח.

374 מיליון שקל הוא הרווח של חברות הביטוח בפוליסות המשתתפות ברווחים. מדובר במנוע רווחיות חשוב מאוד עבור חברות הביטוח, שהניב להן הפסד מצרפי של 549 מיליון שקל ב-2008. במהלך 2009 חברות הביטוח לא גבו את דמי הניהול המשתנים, כשנכון לתחילת 2010 רק הפניקס ממשיכה לגרור חוב כלפי המבוטחים ולא יכולה לגבות דמי ניהול אלה. עבור החברות זוהי נקודה אופטימית, כשבשנה הנוכחית הן צפויות ליהנות ממקור רווחיות חשוב ביותר, כשהרווח מהפוליסות המשתתפות צפוי לנסוק (בכפוף לתוצאות ההשקעות).

יחד עם המשתתפות, חברות הביטוח נהנו בשנה החולפת גם מרווח מצרפי של 657 מיליון שקל בפוליסות הוותיקות מבטיחות התשואה (לעומת הפסד של 200 מיליון שקל ב-2008). מנגד, שפוליסות החיסכון הנמכרות מ-2004 המשיכו להציג הפסדים (443 מיליון שקל אשתקד). גם ב-2009 חברות הביטוח המשיכו נהנו ממקור רווח חדש וחשוב בדמות הריסקים - הביטוחים הטהורים למקרי מוות ואובדן כושר עבודה.

29% היה שיעור הרווח של ביטוחי הריסק, ביחס לרווח ממגזר החיסכון לטווח ארוך. בשנה החולפת הניבו הריסקים לחברות הביטוח רווח מצרפי של 471 מיליון שקל, לעומת רווח של 261 מיליון שקל ב-2008. עם זאת, התוצאות של חברות בריסקים ממחישות היטב אחד מהמאפיינים החשובים בענף הביטוח: ביטוחי הפרט רווחיים מאוד, בעוד שהביטוחים הקבוצתיים תחרותיים וזולים בהרבה.

כך, ביטוחי הריסק פרט הניבו לחברות רווח מצרפי של 479 מיליון שקל (ורווח של 214 מיליון שקל ב-2008), לעומת הפסד של 8 מיליון שקל בריסקים הקבוצתיים ב-2009 (ורווח של 47 מיליון שקל ב-2008). אגב, את הפער רואים היטב גם בשיעורי הרווחיות בריסקים, כשביטוחי הפרט מניבים שיעור רווח של 30% ביחס לפרמיה. כמה טוב לחברות הביטוח שהפרה החולבת שלהן - האדם הפרטי - ממשיכה להניב.

2.6 מיליארד שקל, הוא הרווח הכולל שרשמו חברות הביטוח בתחום הביטוח הכללי. זאת, ביחס לפרמיות בהיקף של מעל ל-17.8 מיליארד שקל, כולל הפעילות בחו"ל. להוציא שלמה ביטוח שהחלה לפעול למעשה רק ב-2008, כל חברות הביטוח רשמו רווח כולל ורווח לפני מס בעסקי הביטוח הכללי.

עם זאת, חלק ניכר מהפרמיות של כלל ביטוח נובע מארה"ב ואירופה, כך שבניכוי תוצאות אלו עולה כי תחום הביטוח הכללי בישראל גדל אשתקד בכ-3%, לסך של כ-16.5 מיליארד שקל. בסך הכול הציגו החברות בעסקיהן בתחום בישראל רווח לפני מס של כ-1.4 מיליארד שקל. גם כאן, בעיקר הודות לרווחי השקעות, כשבחברות רבות ובענפים מסוימים זה גם המקור היחידי לרווחים.

בהקשר זה, נציין כי מנורה היא החברה הגדולה ביותר בביטוחי הרכב (חובה ורכוש, המהווים יחדיו כ-57% מהפרמיות בביטוח כללי בישראל) הן ב-2009 והן ב-2008, בעקבות רכישת שומרה. בביטוח הכללי, כלל והראל הן הגדולות ביותר.

16% הוא שיעור הגידול בפרמיות בביטוחי בריאות וסיעוד, שהסתכמו ב-4.9 מיליארד שקל והניבו רווח מצרפי של 782 מיליון שקל - גידול של 261% ביחס ל-2008.

לסיום, נציין כי עד כה רק מגדל פרסמה את נתוני הערך הגלום (EV) בפוליסות הארוכות בביטוחי החיים, הבריאות והפנסיה שלה לשנת 2009, כשיתר החברות ינצלו את פרק הזמן המותר לכך, ויפרסמו את ה-EV רק בחודש מאי. בכל אופן, מגדל הציגה זינוק של ממש בערך הגלום שלה ביחס ל-2008, וצפוי שבמאי גם יתר החברות יציגו זינוק דומה. הסיבות הן רווחי השקעה שהגדילו את העתודות של החברות בשיעור חד יחסית, וירידה בשיעורי המס כשגם החזר ה'בור' בדמי הניהול תרם ל-EV.

כלומר, נראה שרק בחודש מאי נוכל לתרגם טוב יותר את ההתאוששות של החברות ב-2009 לנסיקה ברווחיותן ובפעילותן. בכל אופן, כיום כבר ניתן לומר שמבחינת שוק ההון הרבעון הראשון ב-2010 החל טוב, כהמשך ישיר לשנה שעברה, כשהחברות כנראה רשמו תשואות רבעוניות של כ-5%. כך, שלפי שעה נראה שחברות הביטוח ימשיכו ליהנות מהתרוממות ביחס לשפל שהציגו ב-2008.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.