1.5 מיליארד. אם צריך לבחור מספר שישקף את סיכום המחצית הראשונה של השנה במערכת הבנקאית, זה יהיה המספר. מדובר בסך הדיבידנדים שחילקו הבנקים לבעלי מניותיהם: הבינלאומי חילק 800 מיליון שקל, לאומי 500 מיליון שקל ומזרחי טפחות 200 מיליון שקל. וכשכל זה קורה בזמן שבנקים בעולם מתמודדים עם החמרת כללי הלימות ההון, זה בהחלט לא עניין של מה בכך.

חלוקת דיבידנד היא אירוע שכולו טוב. בעלי המניות אוהבים לקבל, המשקיעים אוהבים חברות שמחלקות והמנכ"לים אוהבים לתת, כי עודף הון מקטין את התשואה על ההון וחלוקת דיבידנד מגדילה אותה. היחיד שמקלקל את החגיגה הוא בנק ישראל שרואה בעודף הון סוג של כרית ספיגה לימים קשים יותר.

"בנק שרוצה לחלק דיבידנד שיבוא קודם ויסביר למה", אמר לא פעם המפקח על הבנקים, רוני חזקיהו. אבל המספרים מדברים בעד עצמם ואפילו חזקיהו שחרר את ידו הקפוצה.

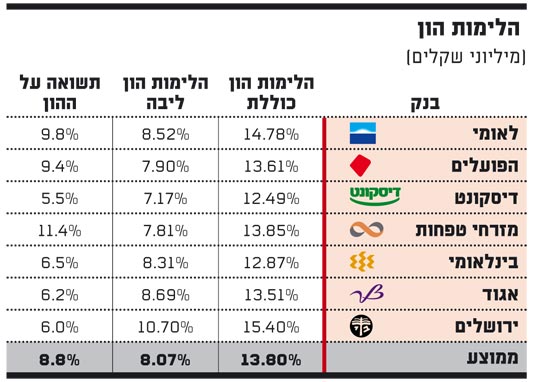

לבנקים יש עודף הון. הלימות ההון הכוללת הממוצעת עומדת על 13.8% כאשר היעד המוצהר הוא 12%. הלימות הון הליבה הגיעה בסוף הרבעון השני ל-8.07% (אחרי חלוקת הדיבידנדים), נתון גבוה גם בהשוואה עולמית. היעד הרשמי לסוף 2010 הוא 7.5%, וכל הבנקים, למעט דיסקונט, נמצאים הרבה מעליו. מישהו זוכר שרק לפני שנה וחצי הממשלה העמידה 10 מיליארד שקל כערבות לגיוסי האג"ח של הבנקים?

אינפו: הלימות הון

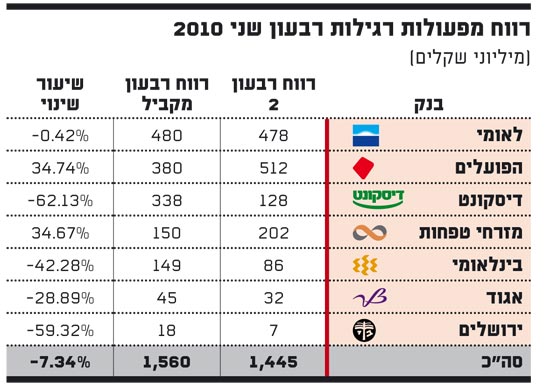

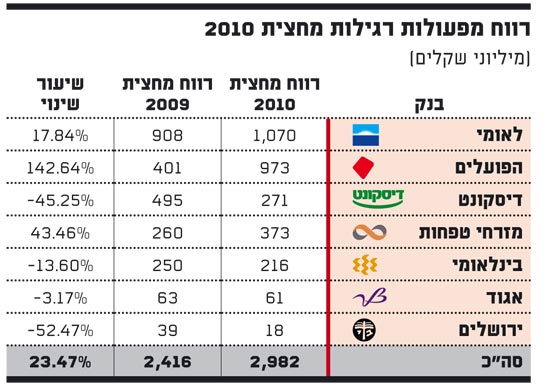

והנה עוד כמה מספרים חשובים: 3 מיליארד שקל - זהו הרווח המצרפי מפעולות רגילות במחצית. 1.44 מיליארד שקל - הרווח ברבעון השני. 8.8% - התשואה על ההון (פעולות רגילות), כשאשתקד התשואה הייתה 7.8%. גם הכנסות הבנקים רק צומחות: 19.6 מיליארד שקל במחצית השנה בהשוואה להכנסות בסך 18.5 מיליארד שקל במחצית המקבילה.

אינפו: רווח מפעולות רגילות רבעון שני 2010

אינפו: רווח מפעולות רגילות מחצית 2010

אבל לפני שנתבשם מהנתונים היפים הנה שלושה נתונים מטרידים: ההוצאות עמדו על 13.6 מיליארד שקל - עלייה של 8.5%, קצב גבוה מזה שבו עולות ההכנסות. הוצאות השכר לבדן עלו ב-11.7%, וכשהשכר מהווה 57% מההוצאות התוצאה היא שהיעילות יורדת. יחס היעילות (הוצאות תפעוליות לסך הכנסות) עלה בחמש נקודות אחוז והגיע ל-69.45%.

אבל הרבעון השני כבר מאחורינו. זה הזמן להסתכל קדימה אל 4 השאלות המרכזיות שמעלות התוצאות שהציגו הבנקים במחצית הראשונה של 2010.

האם בנק הפועלים עוקף את בנק לאומי?

התשובה במילה אחת: לא. ובשתי מילים: עוד לא. ברבעון השני הצליח הפועלים לראשונה מאז הרבעון השני של 2007 (אם ננטרל את רבעון ליהמן ברדרס) לעקוף את בנק לאומי ברווח מפעולות רגילות.

הפועלים, ברבעון מצוין, הציג רווח של 512 מיליון שקל. לאומי, ברבעון בינוני, הגיע ל-478 מיליון שקל. ההישג של המנכ"ל, ציון קינן, והיו"ר, יאיר סרוסי, מרשים, אבל סנונית אחת עוד לא מבשרת על בוא האביב, והמשנה למנכ"ל לאומי, זאב נהרי, צודק כשהוא אומר כי "על עובדות לא נתווכח, אבל רבעון אחד לא עושה את ההבדל".

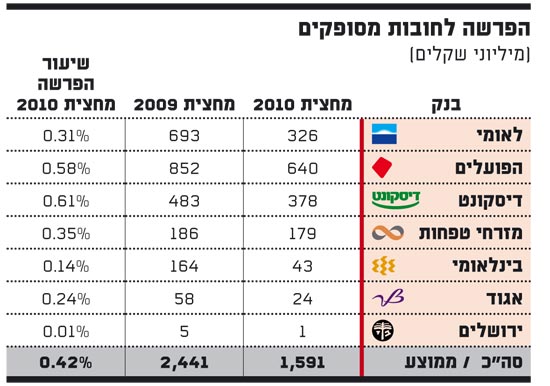

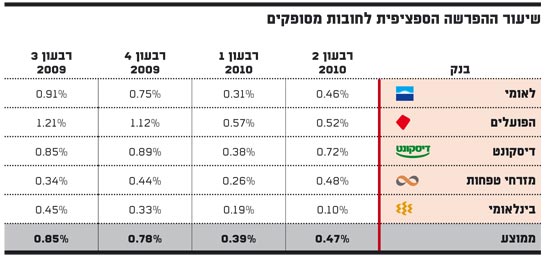

לאומי נהנה משני יתרונות גדולים: 1. שיעור ההפרשות במחצית לחובות מסופקים (0.31%) קטן משמעותית מזה של הפועלים (0.58%), כשבשנה הקודמת עמד הפער של 0.2%. 2. ללאומי הון גדול יותר ב-1.8 מיליארד שקל מהפועלים, הון שאמור ליצר לו רווח עודף של 150 מיליון שקל בשנה. אבל מילת המפתח כאן היא "עדיין", והפועלים סוגר את הפער.

בשנת 2009 נקט הפועלים במדיניות של cookies jar: השנה כבר הייתה אבודה וההנהלה החדשה מחקה ככל יכולתה, הפרישה עבור כל חוב שנדמה כבעייתי והאטה את הרקוברי למינימום. לכן, ברגע שהושג הסדר חוב ללב לבייב יכול הפועלים להציג ירידה בהפרשות.

אם נביט על ההפרשה הספציפית נראה כי הפער בין הבנקים ברבעון השני הפך לזניח. שיעור של 0.46% בלאומי מול 0.52% בהפועלים. גם מהיבט ההון הפער מתחיל להצטמצם. לאומי החל לחלק דיבידנד, ובהמשך השנה יחלק עוד דיבידנד גדול, ואילו להפועלים אין כוונה - לפחות בחצי השנה הקרובה - לבקש אישור לחלוקת דיבידנד מירושלים.

ועוד נקודה. הפועלים שם דגש גדול על צמיחה במגזר המסחרי (לקוחות עם מסגרת אשראי של עד 100 מיליון שקל), בו הנוכחות שלו חלשה, לעומת לאומי שחזק בו מסורתית. פתיחת הסניפים החדשים רק התחילה, והפועלים כבר מדווח על צמיחה של 11% בהכנסות בישראל. לכן, השנה נהרי צודק, אבל בשנת 2011 המשחק פתוח לגמרי.

אינפו: הפרשה לחובות מסופקים

אינפו: שיעור ההפרשה לחובות מסופקים

האם מזרחי טפחות הופך להיות הבנק השלישי בגודלו?

כאן התשובה הקצרה היא: לא, ממש לא. התשובה המלאה היא: דיסקונט ימשיך להיות הבנק השלישי בגודלו כשמדובר במאזן, הון והכנסות, וקשה לראות בשנים הקרובות את מזרחי טפחות עוקף אותו. אבל כשמדובר ברווח, מזרחי טפחות שועט קדימה ומשאיר את דיסקונט מאחור.

"אלי יונס שלנו שווה כל גרוש שהוא מקבל", אמר יולי עופר, הבעלים, בראיון ל"מעריב". ואכן, יונס מצליח להפיק ממזרחי טפחות , שלו הון עצמי הנמוך מ-7 מיליארד שקל, רווח גבוה יותר מדיסקונט שלו הון עצמי של 10.5 מיליארד שקל.

ואם נביט על ההכנסות הרי שדיסקונט, עם 3.5 מיליארד שקל, מציג רווח קטן ממזרחי טפחות שהכנסותיו מסתכמות ב-2 מיליארד שקל. השוק מבין את זה ומזרחי טפחות נסחר לפי 7.3 מיליארד שקל, בעוד דיסקונט נסחר לפי 7.1 מיליארד שקל.

הבעיה הבסיסית היא שספינת דיסקונט נעה קדימה עם מנוע אחד כבוי, כשלמרות שחברות הבת מרוויחות יפה, הבנק האם לא מייצר את הרווחיות הנדרשת.

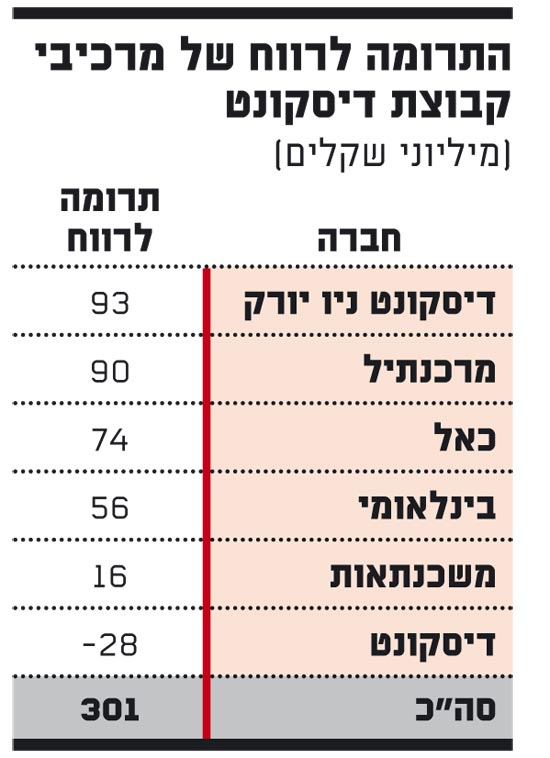

במחצית הראשונה, למשל, עמד הרווח הנקי של קבוצת דיסקונט על 301 מיליון שקל. השלוחה בניו יורק תרמה 93 מיליון שקל, מרכנתיל 90 מיליון שקל, כאל 74 מיליון שקל, הבינלאומי 56 מיליון שקל ובנק המשכנתאות 16 מיליון שקל. בסך הכל רווח של 329 מיליון שקל, ומכאן שהבנק סולו הפסיד 28 מיליון שקל.

עד שלא יהיה שינוי מהותי במצב, ימשיך דיסקונט להציג תשואות נמוכות כמו 5.5% (פעולות רגילות) במחצית הראשונה - התשואה הנמוכה ביותר מבין הבנקים, שמייצרת אתגר גדול למנכ"ל הנכנס, ראובן שפיגל.

האם דיסקונט נמצא בבעיית הלימות הון?

התשובה במילה אחת: כן. דיסקונט צריך להגיע עד סוף השנה להלימות הון ראשוני של 7.5%, כשבסוף הרבעון השני הייתה לו הלימות הון של 7.17%. התשובה המלאה: בעיית ההון של דיסקונט קטנה מזו שהייתה לפני שנה, וניתנת לפתרון בקלות יחסית.

מי שקורא על בעיות ההון של דיסקונט עלול להתבלבל ולחוש דז'ה וו לשנה שעברה. אז נכנס דיסקונט לבעיית הון שנבעה מהתרחבות מואצת בתיק האשראי בשנים קודמות, לצד משבר עולמי חמור שעצר את יכולות גיוס ההון. כדי לפתור את הבעיה גייס הבנק תוך שנה אחת 2.5 מיליארד שקל, והקטין את נכסי הסיכון.

השנה הבעיה דומה, אבל עומקה קטן והסיבה שונה. הבעיה של דיסקונט נוצרה כאשר כללי המשחק השתנו. במסגרת התיקונים לבאזל 2 (המכונים באזל 3) נטבע מושג חדש: הון ראשוני ליבה (core tier 1), כלומר הון בעלי המניות ורווחים שצבר הבנק. פרמטר זה הפך לפרמטר הלימות ההון המהותי בו נדרש כל בנק לעמוד. ההון ההיברידי - אג"ח שגויס בתנאים מסוימים והוכר כהון ראשוני - הפך ללא רלוונטי. דיסקונט שהחזיק הון היברידי בסך 1.6 מיליארד שקל, איבד בן לילה 0.56% מהלימות ההון.

אבל עומק הבעיה שונה לגמרי. אם ב-2009 דובר על מיליארדים, השנה מדובר במאות מיליונים. היקף ההון הנדרש, בהנחה שהבנק לא יצמח באשראי, הוא כ-500 מיליון שקל, כשרווח של שני רבעונים עוד לפניו.

בנוסף, הנפקת מניות של 400 מיליון שקל נמצאת ברקע, ולשם שינוי היא מתעכבת לא בגלל גרירת הרגליים של הברונפמנים, אלא דווקא של הרגולציה האמריקנית.

ועוד נקודה. מאחר שלהשגת יעד ההלימות של 12% קיבלו הבנקים בשעתו שנה וחצי, יעד ההון הראשוני של 7.5% הוכרז רשמית רק ביוני, ולבנקים ניתנה חצי שנה להגיע אליו. לכן, יש מקום לשער כי במידת הצורך יעניק חזקיהו לדיסקונט עוד רבעון או שניים הדרושים לו כדי להגיע ליעד.

אינפו: התרומה לרווח של מרכיבי קבוצת דיסקונט

האם הבינלאומי ימשיך להציג תוצאות גרועות?

התשובה הקצרה היא: כן, גם הרבעון השלישי לא יהיה טוב. התשובה המלאה היא: כנראה שהרבעון השלישי יהיה יותר טוב מהרבעון השני. ולגבי ההמשך? זה תלוי.

תלוי בהסכם שייחתם עם העובדים, ותלוי ביכולת של סמדר ברבר צדיק, המנכ"לית, להפוך את הבינלאומי לקבוצה אמיתית, ולנצל את הסינרגיה שנוצרה עם סיום הסבות המחשב של חברות הבת.

ברבעון השני הציג הבינלאומי רווח של 86 מיליון שקל ותשואה על ההון של 5.6%. במחצית, התשואה מפעולות רגילות הייתה 6.5%. אלו לא התוצאות שהורגלנו לראות בבינלאומי.

היו לכך הרבה סיבות: שערוך הנגזרים שפגע בבינלאומי יותר מגודלו, קופת הפיצויים שעבדה הפעם נגד הבנק וכמובן הקפיצה בהוצאות השכר שנובעת מההצמדה לבנק לאומי.

עובדי לאומי קיבלו 5.8% וכך גם עובדי הבנק הבינלאומי, אך בעוד לאומי יכול לספוג את התוספת ללא הנד עפעף, הרי שבבינלאומי עלייה של כמעט 70 מיליון שקל בהוצאות השכר ברבעון ניכרת מיד בתוצאות.

המשך השנה נראה עגום. נקודת האור בדו"ח הייתה ההפרשות לחובות מסופקים שהגיעו לשיעור של 0.15%, כשההפרשה הספציפית היא 0.1%. פרדוקסלית זו בעיה. מכאן פשוט אין לאן לרדת, וברבעונים הקרובים ההפרשה אמורה לעלות.

לכך צריך להוסיף את עלויות השביתה שהתרחשה רובה ככולה ברבעון השלישי, ואת עלויות ההסכם החדש עם העובדים לכשייחתם יום אחד. כמה יעלה ההסכם לא נדע, אבל העובדים יקבלו משהו והמשהו הזה יעלה הרבה כסף.

כך ש-2010 היא שנה אבודה לבינלאומי, והמבחן יהיה רק ב-2011. אז נראה האם הבינלאומי סיים סוף-סוף את שלב הבנייה ויתחיל לפרוץ קדימה, האם הסבת מערכות המחשב שעלתה עשרות מיליונים תצדיק את עצמה, תחסוך בהוצאות ותגדיל את ההכנסות, והאם עלות השביתה תשתלם ותיצור שקט תעשייתי בבנק.