לאחר רבעון ראשון טוב ורבעון שני חלש, ניתן לומר שבסך הכול עברה על ענף הביטוח מחצית שנה ראשונה טובה למדי. להוציא איילון הוותיקה ושלמה ביטוח הצעירה, שנמצאת עדיין בתחילת דרכה, הציגו כל החברות רווחים, הענף בכללותו הציג איתנות בהון ורוב החברות עומדות כבר כיום בדרישות ההון המוגדלות לסוף 2011.

במחצית הראשונה של 2010 הציג ענף הביטוח ירידה של 9% ברווח לפני מס, וירידה דומה ברווח הנקי ביחס למחצית המקבילה אשתקד, לסך של כ-1.95 מיליארד שקל וכ-1.25 מיליארד שקל, בהתאמה. חמש קבוצות הביטוח הגדולות הציגו בתקופה זו רווח נקי מצרפי של כ-1.1 מיליארד שקל - ירידה של כ-4% לעומת הרווח הנקי שהציגו במחצית המקבילה.

יחד עם זאת, את התמונה המלאה יותר של תוצאות חברות הביטוח ניתן למצוא דווקא בשורת הרווחיות הכוללת. זו משקללת לתוכה מלבד רווח נקי גם את הרווחים או ההפסדים בנכסים זמינים למכירה שנזקפו לקרנות הון, ולא באו לידי חשבון בדו"חות הרווח-הפסד. כשמסכמים את הנתונים הללו, מגלים שבמחצית 2010 רשמו חברות הביטוח רווח כולל מצרפי של כ-1.25 מיליארד שקל - ירידה ניכרת של כ-58% ביחס לרווח הכולל במחצית הראשונה אשתקד.

מנורה: צניחה של 72% ברווח הכולל

החברות הגדולות רשמו ירידה ממוצעת של כ-51% ברווח הכולל במחצית - כשמצד אחד, עם ירידה של 72% ברווח הכולל, ניצבת מנורה, שנפגעה מכמה צעדים חד-פעמיים (בראשם הקנס שהשית עליה המפקח על הביטוח בגין פרשת ההלוואות, וכן שינוי בעתודות בגין עסקת ביטוח סיעודי בעייתית).

מן העבר השני ניצבת הפניקס, עם ירידה של 12% ברווח הכולל במחצית ועם דו"חות טובים באופן כללי, שמציגים צמיחה ורווחיות נאה ומעידים שהחברה עוברת שינוי - מענקית רדומה לחברה שמתחרה יותר מבעבר בשאר הגדולות.

הדו"חות הכספיים למחצית הראשונה המחישו פעם נוספת את החשיבות הפחותה של תוצאות קצרות טווח עבור חברות הביטוח, בכל הקשור לרווחיות. זאת מכיוון שהתוצאות קשורות ישירות בתהליכים המתרחשים בשוקי ההון ובמגמות הנרשמות בשערי המניות והתשואות באג"ח, הקובעים את הכיוון שאליו ילכו עתודות הענק שמנהלות החברות עבור המבוטחים (בפוליסות המשתתפות ברווחים) וההתחייבויות למבוטחים (בביטוחי מנהלים ישנים, או בביטוחים כלליים כגון ביטוחי דירה ורכב).

כך, בעוד שהרבעון הראשון השנה הסתיים עם רווח נקי של כ-1.16 מיליארד שקל בעידוד שוקי ההון, הרבעון השני כבר הושפע מהמגמה השלילית בשווקים והסתיים עם רווח נקי סמלי של כ-86 מיליון שקל - צניחה של כ-88% ביחס לרבעון השני אשתקד.

אגב, תוצאות הענף לא היו עשויות מקשה אחת. בעוד שמנורה-מבטחים, הראל ובמידה פחותה מגדל מבין הגדולות, לצד איילון מקרב החברות הקטנות והבינוניות, הציגו דו"חות חלשים יחסית, הרי שהיו גם חברות שסיכמו את הרבעון, ויותר מכך את המחצית, בצורה מוצלחת יותר. בראשן נמצאות הפניקס בגדולות והכשרה ביטוח בבינוניות, שהציגו תוצאות חזקות למחצית.

צמיחה בפרמיות

השורה התחתונה בפעילויות חברות הביטוח חשובה, אך כאמור אינה מספקת את התמונה המלאה. באספקטים אחרים של הפעילות בענף, לעומת זאת, כגון היקפי הפעילות והמכירות ודגשים על רווחיות, או לחלופין נתח שוק, תוצאות קצרות טווח של החברות כן יכולות לספר לנו על מצבן.

כך למשל, במחצית הראשונה של 2010 גבו חברות הביטוח פרמיות בהיקף כולל של כ-21 מיליארד שקל. מדובר בהיקף הגבוה בכ-5% מבמחצית המקבילה, צמיחה שנרשמה אצל החברות הגדולות שהציגו כולן צמיחה בפרמיות, שעמדה בממוצע על כ-6%.

את הגידול החד ביותר בפרמיות, 11%, מציגה הפניקס, שתחת המנכ"ל אייל לפידות מובילה מדיניות מוטת מכירות וצמיחה. אחריה ניצבות הראל עם צמיחה של 9% בסך הפרמיות שגבתה במחצית, מגדל ומנורה עם 5% וכלל עם צמיחה של 3%, בעיקר בשל פעילויותיה בחו"ל. בארץ צמח סך הפרמיות של כלל בכ-1.2% בלבד, בעידוד הפרמיות בכלל בריאות.

בקרב החברות הבינוניות-קטנות בולטות לחיוב ישיר איי.די.איי, בניהול רביב צולר, והכשרה ביטוח, בניהול עופר טרמצ'י, עם צמיחה של 10% בסך הפרמיות שגבו בשלל פעילויותיהן, כשרווחיות השתיים צמחה במקביל. מנגד, שירביט וביטוח חקלאי הקטינו ממשית את היקפי הפרמיות שגבו - ככל הנראה על רקע החלטה לשפר את תיקיהן, שספגו כמה פגיעות בשנים האחרונות. השתיים הציגו ירידה של כ-21% וכ-13%, בהתאמה, בפרמיות במחצית.

22

ביטוחי המנהלים מאבדים גובה

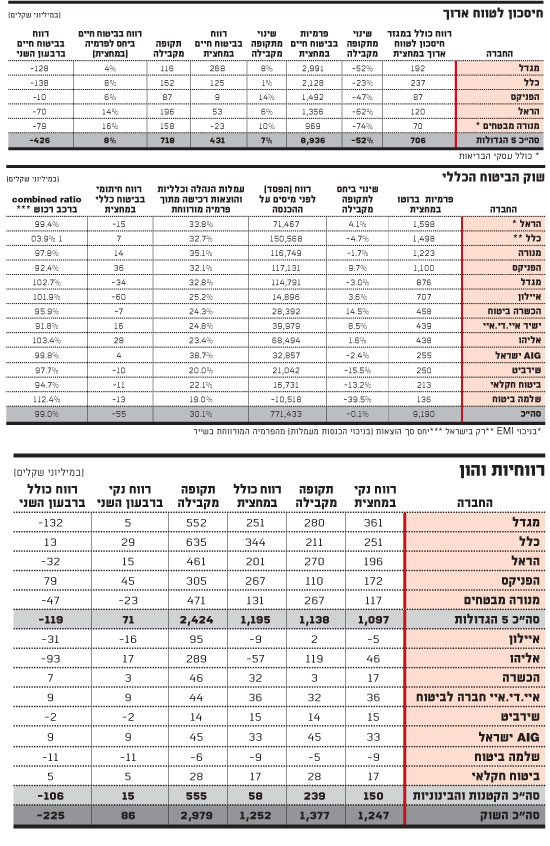

תחום החיסכון לטווח ארוך הניב לחמש קבוצות הביטוח הגדולות - מגדל, כלל, הראל, הפניקס ומנורה - רווח כולל של 706 מיליון שקל, לעומת רווח כולל של כ-1.46 מיליארד שקל במחצית המקבילה. בשורת הרווח לפני מס מהתחום, ללא רווחים מהשקעות שנזקפו להון, רשמו החברות ירידה של כ-28% לסך של כ-691 מיליון שקל.

בסך הכול, בשלושת תחומי החיסכון לטווח ארוך (ביטוח חיים, פנסיה וגמל) גבו חמש החברות פרמיות ודמי ניהול הגבוהים בכ-9% מאשר במחצית המקבילה אשתקד. מכאן, שההכנסות בתחום ממשיכות לצמוח, כאשר במקביל החברות גם מצליחות לשמור על הכסף שכבר הושג (כלומר לקוח שכבר הצטרף), כששיעור הפדיונות בביטוח חיים הולך וקטן ועומד על רמה טובה של 2.3% מהעתודה הממוצעת בקצב שנתי במגדל, 2.5% בהפניקס, 2.6% בהראל, 2.8% בכלל ו-3.9% במנורה.

ברווחיות בתחום הפנסיה חלה צמיחה של 23%, לכ-116 מיליון שקל במחצית אצל חמש החברות הגדולות, ובתחום הגמל הציגו חמש הגדולות ירידה של 7% ברווחיות לסך של כ-143 מיליון שקל. בשני התחומים חלה עלייה בהוצאות.

אולם התוצאות במגזר החיסכון לטווח ארוך עדיין תלויות במידה הרבה ביותר בפרת המזומנים הוותיקה של ביטוחי החיים, הקשורה קשרים עבותים עם שוקי ההון.

ביטוחי החיים הניבו לחמש הקבוצות הגדולות רווח לפני מס מצרפי של 431 מיליון שקל (ירידה של כ-40% לעומת המחצית המקבילה), המהווה 5% מסך הפרמיות שגבו החברות הגדולות בתחום החיסכון לטווח ארוך, שגדלו בכ-7% לסך של 8.94 מיליארד שקל. במחצית המקבילה היווה הרווח בעסקי ביטוח החיים 9% מהפרמיות.

הביטוח הכללי יציב

היקף הפרמיות שרשמו חברות הביטוח במחצית הראשונה בתחום הביטוח הכללי, כולל הפעילויות בחו"ל, שמר על יציבות וצמח בכ-1.8% בלבד. אולם, ללא שקלול פעילויות הביטוח הכללי של קבוצת כלל בארה"ב ובבריטניה, ופעילות EMI בהראל, עולה שתחום הביטוח הכללי לא רק שלא צמח, אלא קטן במחצית ב-0.1% נומינלית (ירידה ריאלית גדולה אף יותר) לסך של כ-9.2 מיליארד שקל.

הפניקס, הכשרה ביטוח וישיר איי.די.איי, כמו גם הראל, היו אלו שגדלו בשוק במחצית הראשונה, לאחר שנכנסו לוואקום שהותירו כלל, שירביט וביטוח חקלאי, שירדו בנתחי השוק שלהן. בהקשר זה, נציין כי מגדל הקטינה את חלקה בביטוחים הכלליים במחצית, והמשיכה בכך מעין נדנדה בה החלה לפני כשנתיים, מתוך רצון להגדיל את חלקה בביטוח אלמנטרי ובשל חשש מהפסדים.

אחד המרכיבים התחרותיים הגדולים והחשובים ביותר בתחום הביטוחים הכלליים הוא ביטוחי הרכב, ובהם ביטוחי הרכב-רכוש. ישנם מדדים הבוחנים את אופי הפעילות של החברות בתחום ביטוחי הרכב רכוש, המצביעים על מידת הרווחיות שבה פועלת החברה - האם היא צומחת לשם צמיחה, או שמא היא מקפידה על רווחיות. כך, במחצית הראשונה, שלוש החברות שהציגו את הצמיחה החדה ביותר בתחום - הפניקס, ישיר איי.די.איי, והכשרה ביטוח - חוברות לביטוח חקלאי בהציגן את ה-combined ratio | הטוב בענף: 92.4%, 91.8%, 95.9% ו-94.7%, בהתאמה.

גם בביטוחי הרכוש האחרים, ובראשם ביטוחי דירות, הפניקס וישיר איי.די.איי בולטות עם combined ratio איכותי של 71.4% ו-71.8%, בהתאמה. אגב, לגבי חשיבות התחרות והשפעתה על הרווחיות של החברות, נציין שה-combined ratio בביטוחי הרכב רכוש התחרותיים עומד על 99% בממוצע ענפי, לעומת 86% בביטוחי הרכוש האחרים.

גוברת התחרות בשוק הבריאות

בשנים האחרונות חדלו חברות הביטוח להיות רק חברות ביטוחי חיים וביטוחים כלליים, ויש להן מנועי צמיחה ורווחיות נוספים. תחום הבריאות היווה מאז ומתמיד מקור רווחיות ממשי להראל. כך גם עד כה השנה. אולם בשנים האחרונות נכנסו עימה לתחרות ממשית הפניקס וכלל בריאות - הן בשוק הקולקטיבי ובסיעוד והן בביטוחי הפרט.

לאחרונה אנו רואים גם במגדל את הרצון להתחרות בתחום הבריאות, בתחומי הפרט הרווחיים. הדבר זה מצביע על כך שלמרות שבמחצית הראשונה נרשמה בתחום צמיחה של 11% בפרמיות בתחום בהראל, בכלל בריאות, בהפניקס ובמגדל, לצד רווחיות נאה של כ-10.4% ביחס לפרמיות (על כל שקל פרמיה שנכנס מרוויחים כמעט עשר אגורות וחצי) - הרי שבעתיד המרווחים יירדו, בשל התחרות בין החברות.

ומה לגבי תחום הפיננסים? נראה שפעילויות אלו השתפרו בחלקן מהתוצאות הגרועות בעבר הלא רחוק לכיוון רווחיות סבירה (ויותר מסבירה באקסלנס, לעומת סך הרווחיות של הפניקס).

בכל אופן, הצעת הרכש של כלל לכלל פיננסים מהשבוע, יחד עם התפיסה הרווחת במגדל, הראל ומנורה, מצביעות על הצורך בזרוע שירותים פיננסית פרטית בתוך הבית. בהקשר זה, לא נתפלא לראות את הפניקס פועלת בעתיד למחיקת אקסלנס מהמסחר והפיכתה לפרטית.

לסיכום, הרבעון השלישי החל טוב, ונראה ששוב נהיה עדים לתרומתם החיובית של דמי הניהול המשתנים.

בכל מקרה, השוק הסולידי אינו טומן בתוכו תשואות גבוהות, והיות שהוא מהווה את הרכיב המרכזי בהשקעות הנוסטרו של הקבוצות - בוודאי בהתחייבויות בביטוח הכללי, שצריכות לצמוח באופן ריאלי מדי שנה - נראה שאנו צריכים להתרגל להמשך תנודתיות בתוצאות חברות הביטוח, יחד עם השווקים.