בשנים האחרונות תעשיית ההיי-טק וההון סיכון הישראלית עוברת שינויים מרחיקי לכת, שנובעים מהשינויים והמשברים הכלכליים בעולם, אך לא פחות מכך, גם מהתבגרות התעשייה המקומית.

מאחר שאין לדעת מה צופה העתיד, אחת הדרכים לייצר שלוות נפש היא לבחון מה קרה בעבר. זו לפחות דרך הפעולה של אהרון מנקובסקי, יו"ר איגוד ההיי-טק הישראלי (HTIA) ושותף בקרן פיטנגו.

אנחנו אוהבים לחשוב שתחת ידיו של ההיי-טק הישראלי צמחו חברות משמעותיות, חברות של מאות מיליוני דולרים. אך הנתונים מלמדים שהמציאות רחוקה מכך.

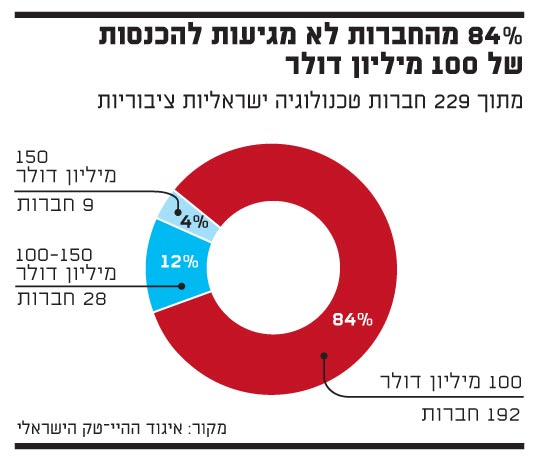

לפי נתוני HTIA, ב-30 השנים האחרונות יצאו להנפקה ציבורית בכל הבורסות מעבר לים ובבורסה בתל אביב 230 חברות ישראליות. מתוכן 28 חברות בלבד, 12% מכלל החברות, הגיעו למכירות שנתיות של יותר מ-150 מיליון דולר ורק 9 חברות, 4%, הגיעו למכירות שנתיות של 100-150 מיליון דולר.

חצי הכוס הריקה מספרת את הסיפור האמיתי: 84% מהחברות לא הצליחו להגיע לרף מכירות שנתי של 100 מיליון דולר, שנחשב היום תנאי סף כמעט בלתי עביר להנפקה. בימים אלה, שבהם הבנקאים בוול סטריט ממאנים להנפיק חברות עם מכירות פחותות מרף זה, התמונה המצטיירת נראית עגומה אף יותר.

"חזרנו להתמקד בבסיס"

לדברי מנקובסקי, רק 4 חברות מתוך אותן 28 חברות ציבוריות שהצליחו לעבור את התקרה של ה-150 מיליון דולר בהכנסות השנתיות, קמו ב-15 השנה האחרונות: אמבלייז, סרגון, שופינג.קום וביג בנד. המשמעות המתבקשת היא שאנחנו אולי מפעל משובח לייצור טכנולוגיות, אבל לא לייצור ערך של ממש.

- אם כך, ההיי-טק שלנו לא כל-כך מוצלח כנראה.

"זו לא המסקנה, גם בארה"ב מתרחשת אותה תופעה. אני סבור שזאת התוצאה של אסטרטגיית גידול החברות שננקטה במהלך השנים הללו, של התמקדות באקזיט ולא ביצירת ערך לאורך זמן. גם הקרנות הישראליות וגם הזרות טעו בנקודה הזו ונקטו בשינויים אסטרטגיים מתאימים. לכן, חזרנו להתמקד בנקודות הבסיסיות ואנחנו מחפשים היום חברות שיכולות להניב הכנסות גבוהות, יכולת לייצר תזרים מזומנים משמעותי ורווחים".

- אם כך, מי ימשיך לממן רעיונות עובריים?

"תעשיית ההון סיכון תמשיך לעשות זאת, אבל נצטרך לוודא היטב שהרעיונות האלה יכולים להפוך לחברות שהן יצרניות ערך של ממש. גם תמהיל ההשקעות של הקרנות יצטרך להשתנות ולכלול השקעה גם בחברות בוגרות שכבר הוכיחו את עצמן, כדי שיוכלו לאזן את הסיכון בחברות הקטנות יותר".

- מה המשמעות של השינוי הזה עבור קרנות ההון סיכון?

"הקרנות צריכות להשקיע בחברות בעלות פוטנציאל לבניית ערך עסקי משמעותי. אנחנו צריכים להבין שחברה יכולה לתפוס נתח שוק משמעותי מבלי לפנות רק לשווקים של מיליארדי דולרים. כבר ראינו בעבר שכשנלחמים על אותו השוק עם ענקי התחום, קשה להצליח.

"על ההצלחות הישראליות הגדולות באמת חתומות חברות שהובילו את נישת השוק שאליה כיוונו. זה נכון לגבי צ'ק פוינט, אורבוטק, נייס, אמדוקס ואחרות. אני לא חושב שצריך להתפלל לנוקיה ישראלית כל היום, במקום זה אם תקום כל שנה חברה אחת שתוביל את השוק שלה ותחזיק כמובילה שלו במשך שנים. נהיה מעצמת על טכנולוגית".

הצד השני של משוואת הסטארט-אפים הוא החברות הרוכשות. לדברי מנקובסקי, 70% מהרכישות של חברות טכנולוגיות בעולם בעשור האחרון נכשלו בתקופה של 12-18 חודשים, "וזה נכון גם לגבי רכישות שביצעו אלופות התחום סיסקו ו-IBM.

"כשאנחנו מדברים על כישלון, הכוונה היא שחברת הסטארט-אפ שנרכשה הפכה ליחידה קטנה ולא חשובה בתאגיד - נסגרה או התפזרה. הכישלון היה תוצאה של רכישת חברות בלי תשתית עסקית מהותית, בלי לקוחות או מכירות משמעותיות. גם כאן, החברות חזרו להתמקד בפרמטרים הבסיסיים של הביזנס הנרכש".

לדבריו, התאגידים הגדולים למדו את הלקח: "הם מבצעים רכישות על בסיס עסקי מוצק וממעטים ברכישות על בסיס טכנולוגי. לחברה הנרכשת חייבת להיות תשתית עסקית. הכדור עובר אל היזמים והמשקיעים, ומי שירצה להירכש יצטרך להוכיח שהוא עסק חי ומכניס. כבר לא קונים רק טכנולוגיות, ואת זה גם הסטארט-אפים וגם הקרנות צריכים להפנים".

הדרך לאקזיט מתארכת

מנקובסקי טוען את מה שכבר הופך לכלל האצבע החדש של התעשייה - הזמן שלוקח לחברות להגיע לאקזיט הולך ומתארך בצורה שמשנה את הפעילות של קרנות ההון סיכון. בשנים האחרונות הקרנות מגייסות קרנות שאורך חייהן נקבע על 10-12 שנה, ולא 7-9 שנים כפי שהיה מקובל בעבר.

הדבר בא לידי ביטוי בנתונים נוספים של HTIA, לפיהם הגיל החציוני של סטארט-אפ שהגיע לאקזיט באמצעות הנפקה ציבורית היה 4.5 שנים בשנת 1998, וב-2008 הגיל החציוני היה 9.6. הוא הדין ברכישת החברה - הגיל החציוני עלה מ-3 בשנת 1998 ל-6.5 שנים ב-2008 ומאז המשיך לעלות.

"אם רק אחרי 12 שנה נתחיל להחזיר כסף למשקיעים שלנו, נהיה בצרות. אין להם כל-כך הרבה זמן לחכות. זו סיבה נוספת לכך שהקרנות יוצרות פיזור בשלבי ההשקעה - משקיעות בחברות בשלבים המוקדמים, אך גם בסבבים מתקדמים של חברות בשלות, במטרה לייצר גם החזרים מהירים יותר".

- האם לדעתך ההון סיכון הישראלי ישרוד את המשברים ויהיו כאן מספיק קרנות שייצרו מסה קריטית של חברות?

"כן, אם כי כיום בישראל פועלות רק 12-14 קרנות הון סיכון מקומיות לעומת עשרות בעבר. צמצום נוסף במספרן עשוי להיות מטריד מאוד. חשוב להבין שאם לא יהיו קרנות ישראליות, לא יהיו כאן גם קרנות זרות. הקרנות הזרות המשקיעות בישראל יודעות שהן לא יכולות לנהל את החברות ממרחק של אלפי קילומטרים, ולכן הן תמיד מחפשות שותפים מקומיים. בנוסף, אין להן סנטימנטים לישראל - במשבר הראשון הן יכולות לצאת מכאן. הקרנות הישראליות מבטיחות שיהיה מספיק דלק לתעשייה הזו".

"סין היא פוטנציאל"

מנקובסקי נכנס לתפקידו לפני כשנה לניהול הארגון שאיגד עד אז רק את קרנות ההון סיכון. הוא הוסיף מאז תחת HTIA גם את חברות ההיי-טק, את מרכזי הפיתוח של התאגידים הרב-לאומיים ואת האנג'לים תחת גג אחד. המטרה הבאה שלו היא לעודד את חברות הטכנולוגיה הצעירות מישראל להתחזק בעסקים, ולחתור למפגש עם השווקים הגדולים בסין והודו (ראו מסגרת).

"היזמים עדיין חושבים רק על ארה"ב כשוק יעד. הגיע הזמן לקלוט את הגודל של שוקי התקשורת והתשתית בסין, ובעוד כמה שנים גם בהודו. התחום הרפואי, למשל, הוא הזדמנות ענק בשתי הגיאוגרפיות. יזמים ומשקיעים צריכים לעבור שינוי תודעתי - השווקים האלה לא מאיימים עלינו, הם הפוטנציאל שלנו".

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.