"במדרג היררכי נוטה כל עובד לעלות בדרגה עד דרג חוסר הכישרון שלו"

זהו העיקרון הפיטרי המפורסם אותו טבע לורנס פיטר בשנת 1968. עובדים מתקדמים לפי מידת הצלחתם בתפקידם האחרון כשההצלחה נובעת מיכולותיהם וכישוריהם, טען פיטר. אך מאחר שהכישורים הנדרשים לתפקיד הבא אינם בהכרח אלו שהביאו את ההצלחה בתפקיד הקודם, מגיעה בסופו של דבר ההעלאה שתקדם את העובד לתפקיד אותו הוא אינו מוכשר לבצע, ובו הוא לא יצליח.

זו, חלילה, לא ברכת דרך הצלחה שלנו, אבל זהו המבחן הגדול של דודו זקן, שנבחר לתפקיד המפקח החדש על הבנקים ויחליף בתחילת החודש הבא את רוני חזקיהו. זקן צמח בבנק ישראל ועשה מסלול מרשים שנמשך 20 שנה בפיקוח על הבנקים: מכלכלן ביחידת המחקר ועד שהגיע להיות סגן המפקח וראש יחידת ההערכה המוסדית. אבל כפי שטוען פיטר, הצלחתו עד עתה אינה מהווה ערובה לדבר.

סגן אינו מנהל. טייס המשנה אינו הקברניט. הכישורים הנדרשים לסגן מוצלח אינם בהכרח אלו הנדרשים ממנהל המערכת, מהאיש שהאחריות כולה עליו. המעבר ממס' 2 למוביל המערכת אינו טריוויאלי.

זקן הוא תוצר של בנק ישראל, המקום בו גדל וצמח. האם כמו חזקיהו הוא ישכיל לחשוב מחוץ לקופסה ולהפגין עוצמה לצד שיקול דעת, או שנחזור לימים של קודמו, יואב להמן? האם זקן יוכל לעשות את קפיצת המדרגה הנדרשת ולהיכנס לנעלים הגדולות שמחכות לו? חזקיהו, אגב, משוכנע שכן.

החילוף של חזקיהו בזקן הוא כמעט האחרון בחילופי המשמרות שעברו הבנקים בשנה וחצי האחרונות. מיוני 2009 ועד סוף דצמבר 2010 התחלפו ויתחלפו חמישה משישה הבכירים ביותר בשלושת הבנקים הגדולים: את מקומם של דני דנקנר וצבי זיו בבנק הפועלים תפסו יאיר סרוסי וציון קינן. את איתן רף בבנק לאומי החליף דוד ברודט, ובדיסקונט אלו יוסי בכר וראובן שפיגל שבאו במקום שלמה זהר וגיורא עופר. רק גליה מאור, המנכ"לית של לאומי, נותרה בתפקידה זו השנה ה-15, וגם היא נמצאת בספירה לאחור לקראת סיום כהונתה.

חילופי המשמרות אינם אירוע מינורי. כשיו"ר ומנכ"ל מתחלפים, מתחלפת איתם כמעט כל ההנהלה. הנהלת הפועלים עברה תחת המנכ"ל קינן והיו"ר סרוסי מתיחת פנים. הנהלת דיסקונט צפויה להבנות מחדש תחת ניהולו של שפיגל. ראו, למשל, מה קרה לראשי החטיבות המרכזיות בבנקים - העסקית והקמעונאית - שהם בדרך כלל חברי ההנהלה הבכירים אחרי המנכ"ל. כולם התחלפו בעקבות חילופי המנכ"לים.

בבנק הפועלים תפקיד ראש החטיבה העסקית התפנה ממילא כי קינן קודם למנכ"ל. בדיסקונט זה קרה כי ראש החטיבה העסקית, אהוד ארנון, נכנס לתפקיד אותו פינה שפיגל בניו יורק. כעת, קינן ושפיגל, כל אחד בתורו, מאיישים את תפקיד ראש החטיבה הקמעונאית באנשים שהם בחרו. כך יקרה גם בבנק לאומי. עם עזיבתה של מאור ימונה ראש חטיבה עסקית חדש. אם רקפת רוסק עמינח, ראש החטיבה הנוכחית, לא תהיה המנכ"ל הבא, היא לא תישאר בבנק. אם היא תמונה למנכ"ל, התפקיד יתפנה מאליו.

אבל חילופי משמרות כוללים במערכת - יו"רים, מנכ"לים, ראשי חטיבות ורגולטור - טומנים בחובם סיכון גדול. הסכנה היא שכתוצאה מהחילופים לקחי השנים האחרונות, ובמיוחד לקחי המשבר, יישכחו. לכן, זו תהיה המשימה העיקרית של זקן: לראות שהאופוריה שאחזה בבנקים לאחר שעברו את המשבר כמעט ללא פגע, לצד כניסתם של בעלי תפקידים חדשים וחסרי ניסיון שלא נכוו במשבר, לא תביא לנטילת סיכונים מופרזת.

שלשום, בוועידת ישראל לעסקים של "גלובס", נשא חזקיהו, מודאג כתמיד, את נאום הפרידה שלו. "הצורך להגדיל את ההכנסות יכול להביא לקבלת החלטות פזיזות", הזהיר המפקח היוצא.

בינתיים מסכמים הבנקים עוד רבעון מוצלח של עסקים כרגיל. הרווח המצרפי הגיע אחרי שלושה רבעונים ל-5 מיליארד שקל, עלייה של 24% מהשנה הקודמת, כאשר הרווח מפעולות רגילות עלה ב-19.5%. התשואה על ההון עמדה על 9.7%, בהשוואה ל-8.8% אשתקד. ברבעון עצמו הייתה התשואה 10.6%. גם הכנסות הבנקים רק צומחות: 29.3 מיליארד שקל מתחילת השנה, בהשוואה להכנסות של 27.5 מיליארד שקל אשתקד. אבל בואו נביט אל כמה פרמטרים אחרים, כאלה שבדרך כלל אנו לא עוסקים בהם.

ירידה ביחס פיקדונות/אשראי

הבנקים ממשיכים לשמור על עודף הון. לאחר שבסוף 2008 הם הגדילו את ההון המחושב לצרכי הלימות הון ב-26 מיליארד שקל, עומדת הלימות ההון הכוללת הממוצעת על 14.13%. אפילו אחרי חלוקת דיבידנדים של 2.06 מיליארד שקל, הלימות ההון ליבה הגיעה בסוף הרבעון ל-8.15%, כשהיעד הרשמי לסוף השנה הוא 7.5%.

הנתון הזה מגלם כרית ביטחון מספקת לכניסת חוזר חובות פגומים שיוריד את הלימות ההון ב-0.3%-0.4%. כל הבנקים נמצאים מעל יעד בנק ישראל, למעט דיסקונט שכמענה לבעיית ההון יצא בהנפקת זכויות ומניות.

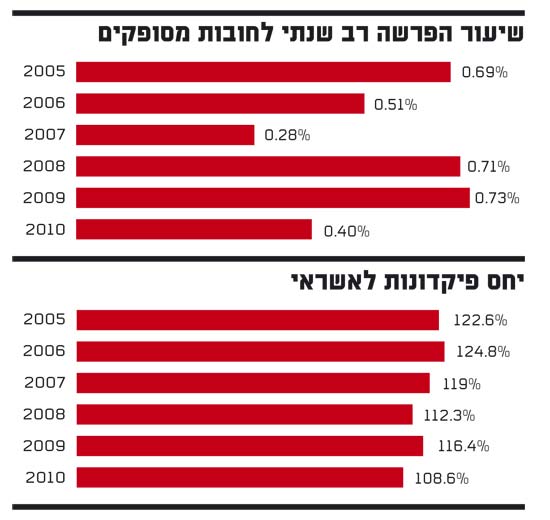

מקור עוצמה מסורתי אחר של הבנקים היה יחס פיקדונות לאשראי גבוה במיוחד, שעמד במשך שנים על 120%-125%. אך כעת מסתמנת תופעה שעשויה להדאיג. ערב המשבר, ב-2007, היה יחס הפיקדונות לאשראי 119%, בשנת 2008 היחס קטן ל-112% אך עלה ל-116% בשנה שלאחר מכן. אבל מתחילת 2010, ולראשונה מזה שנים רבות, היקף פיקדונות הציבור בבנקים ירד.

אחרי שבשנים האחרונות נרשמה עלייה פרמננטית של 4% בשנה, מתחילת 2010 ירדו הפיקדונות ב-2.1% והגיעו ל-816 מיליארד שקל. הסיבה ברורה: הריבית האפסית מקטינה את הכדאיות לפיקדונות וחסכונות ומעבירה את הכסף לאפיקים נושאי תשואה גבוהה יותר. מנגד, האשראי שנותנים הבנקים עלה ב-4.8% והגיע ל-751 מיליארד שקל, כאשר כמעט כל העלייה היא באשראי קמעונאי ובמיוחד למשכנתאות.

התוצאה של תנועת המלקחיים הזאת - פיקדונות יורדים, אשראי עולה - היא צניחה ביחס האשראי לפיקדונות שהגיע ל-108.6%. בשני בנקים גדולים יחס הפיקדונות לאשראי כבר נמוך מ-100%: בהפועלים הוא עומד על 98.6%, ובמזרחי טפחות על 97.8%.

אינפו: שיעור הפרשה רב שנתי לחובות מסופקים

קיפאון באשראי

בנקים הם מתווכים פיננסים. מקבלים פיקדונות מצד א', נותנים אשראי לצד ב', ובדרך חותכים קופון. זה ייעודם הבסיסי, לתווך בין משקיעים וחוסכים, בין מי שיש לו כסף ולא נזקק לו כרגע, לבין מי שצריך את הכסף.

אבל מאז פרוץ המשבר לפני שנתיים בנקים בכל העולם מתקשים למלא את תפקידם, ואשראי חדש ניתן במשורה. יש לכך סיבות טובות מאוד. למשל, הצורך לחזק את הלימות ההון. סיבה אחרת היא קיטון בביקוש. במשק הנמצא במיתון, באופן טבעי, הביקוש לאשראי קטן. כך בעולם, ומה בישראל? הרי כאן, בניגוד לעולם המערבי, המשק דווקא צומח.

מאז סוף 2008 ועד היום, קטן האשראי העסקי של חמשת הבנקים הגדולים בכ-29 מיליארד שקל, שיעור של 7.5% בממוצע. אבל מה קרה בשנת 2010 שהיא שנת צמיחה? ובכן, למרות הצמיחה במשק, האשראי העסקי הכולל מתחילת 2010 נמצא בקיפאון. היקף האשראי עלה מ-358.2 מיליארד שקל ל-363.7 מיליארד שקל, עלייה זניחה של 1.5% וקצב שהוא נמוך מצמיחת התמ"ג.

אחת הסיבות לעלייה המזערית באשראי העסקי היא קיטון בביקוש לאשראי, בייחוד כשהשוק החוץ בנקאי חזר לעצמו ונותן מענה לצרכי האשראי של פירמות. במקביל מספרים הבנקים על תחרות חריפה באשראי העסקי, תחרות על כל לקוח שמביאה לירידת מרווחים עד כדי חוסר כדאיות. אגב, כל הבנקים טוענים שהם אלה שנזהרים ודווקא הבנקים האחרים מורידים מרווחים.

"בלי סיפורים, המרווחים נמוכים גם אצלי", אומר לנו ראש חטיבה עסקית באחד הבנקים, "אי אפשר להיות מחוץ למשחק". ואלו בדיוק הלכי הרוח שמביאים למתן אשראי מסוכן מדי ובמחיר נמוך מדי.

כמה נמוך אפשר לרדת

מתחילת השנה עמדו ההפרשות לחובות מסופקים על 2.26 מיליארד שקל. הנתון הזה מורכב משני מספרים: ההפרשות עצמן שהסתכמו ב-4.54 מיליארד שקל, ירידה של 1.1 מיליארד שקל מאשתקד, והרקוברי - הקטנת הפרשות שבוצעו בעבר, נתון שמקזז את ההפרשות - שהסתכם בכ-2.3 מיליארד שקל.

אבל ההפרשות, ככל שהן נשמעות גבוהות, נמדדות בשיעורן מתיק האשראי. ושיעור ההפרשה לחובות מסופקים - 0.4% בלבד מהתיק - מעורר אי נוחות. זהו שיעור של ימי גאות, של שיא הגאות. השיעור השני הכי נמוך מתחילת העשור (בשנת 2007 שיעור ההפרשה היה 0.28%).

וזה קצת מוזר. המשבר לא נגמר, הייסוף בשקל מכביד על המגזר העסקי, היקף החשבונות המוגבלים ממשיך לעלות, שוקי הייצוא העיקריים במיתון - ובבנקים הכל טוב, כמעט ואין הפרשות לחובות מסופקים.

לא מדובר על הטיה של רבעון חריג. כל רבעון ב-4 הרבעונים האחרונים טוב ממקבילו. גם לא מדובר ברקוברי גבוה במיוחד. הרקוברי הכולל תורם רק שליש מהירידה בהפרשות. ואפילו אם ננטרל את הרקוברי, ונחזיר אותו לרמתו ב-2009, נראה ששיעור ההפרשה הוא 0.5%. שיעור נמוך עד כדי תמיהה.

אינפו: שיעור ההפרשה הספציפית לחובות מסופקים

התיק האיכותי של רקפת וסמדר

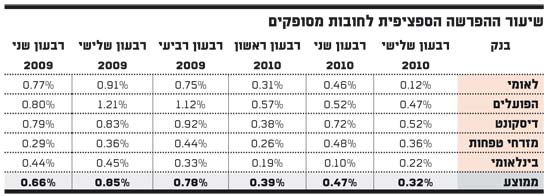

שני בנקים מציגים באופן פרמננטי שיעור הפרשות נמוך מאוד: לאומי (0.23%) והבינלאומי (0.16%). משניהם שמענו בחמש השנים האחרונות את אותה מנגינה: מטייבים את תיק האשראי. סמדר ברבר צדיק, היום מנכ"לית הבינלאומי ואז ראש החטיבה העסקית, ורקפת רוסק עמינח, ראש החטיבה העסקית בלאומי, דיברו שתיהן באותה שפה של הקטנת סיכון ושיפור איכות התיק. התוצאות מדברות בעד עצמן.

הבינלאומי מוכיח כי יש לו תיק אשראי איכותי במיוחד. מאז הרבעון השני של 2009, במשך שישה רבעונים רצופים, שיעור ההפרשות הספציפיות של הבנק נמוך מ-0.5%, כשמתחילת 2010 ומדי רבעון שיעור ההפרשה נמוך מ-0.25%.

בלאומי, רוסק עמינח מספקת את הסחורה ויוצרת פער איכותי בתיק האשראי מול בנק הפועלים. בנק לאומי מפריש לחובות מסופקים כמו הפועלים, אפילו קצת יותר, אבל הוא עושה רקוברי באופן משמעותי יותר מהפועלים. בשנת 2009 הקטין לאומי הפרשות בסך 1.1 מיליארד שקל לעומת 484 מיליון שקל בהפועלים, ומתחילת 2010 הקטין לאומי הפרשות בסך 1.1 מיליארד שקל לעומת 492 מיליון שקל בהפועלים.ברבעון הנוכחי זה בלט במיוחד. רקוברי של 481 מיליון שקל קיזז את מרבית ההפרשות, ובסך הכל הפריש לאומי לחובות מסופקים ברבעון השלישי 46 מיליון שקל, שיעור של 0.12% בלבד.

אבל זה באמת לא משנה אם בנק מפריש הרבה ומחזיר הרבה, או מפריש מעט ומחזיר מעט. השורה התחתונה קובעת, ובשורה התחתונה במשך שישה רבעונים רצופים מצליח לאומי להציג שיעור הפרשה ספציפית נמוך מאשר הפועלים. זו הסיבה העיקרית לכך שלמרות הכנסות נמוכות מאלו של הפועלים בפעילות הבנקאית הטהורה, לאומי מצליח לסגור את פער הרווחיות בפעילות בנקאית, ולאחר מימוש יתרונו בהחזקות ריאליות גם להציג רווח גבוה מזה של הפועלים.