איגרות החוב של דלק נדל"ן מציבות סיטואציה לא פשוטה בפני המשקיעים: לאלו החפצים ב"שינה בטוחה" ונטולת טלטלות, מומלץ להימנע בכלל מהחזקה בניירות ערך של החברה; אך גם משקיעים שמוכנים להסתכן ברכישת אג"ח של החברה עומדים בפני דילמה משלהם בבחירת הסדרה הנכונה.

דלק נדל"ן, לשעבר מקבוצת דלק והיום בשליטתו הפרטית של יצחק תשובה, הייתה מהמייצגות הבולטות של הבועה בשוק האג"ח בשנים 2006-2007. המודל העסקי של החברה התבסס על גיוס מיליארדי שקלים בהנפקות אג"ח לטווח קצר, ושימוש בהם כהון עצמי לרכישת נכסי נדל"ן בחו"ל. המינוף הגבוה, לצד שחיקת מטבעות וירידת שווי הנכסים, הובילו לגירעון בהון העצמי החשבונאי של החברה בסך של 1.2 מיליארד שקל.

להערכתנו, הגירעון בהון הכלכלי של החברה עומד כיום על כ-900 מיליון שקל - כלומר, במידה שתממש היום את כל נכסיה, זה הסכום שיחסר לה לפירעון התחייבויותיה. כדי למלא את ה'בור' תידרשנה הזרמות מבעלי המניות, ובראשם תשובה, או לחלופין עלייה של 10%-15% בשווי נכסי הבסיס הממונפים.

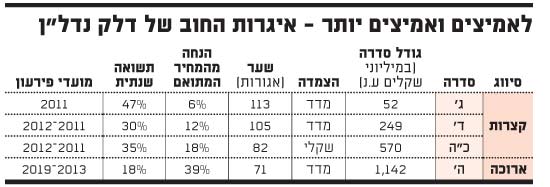

לחברה חובות של כ-3.4 מיליארד שקל, מתוכם החוב לבעלי האג"ח הוא כ-2.3 מיליארד שקל. דלק נדל"ן הנפיקה שלוש סדרות אג"ח קצרות - ג', ד' וכה', ואחת ארוכה - סדרה ה'.

אם נחלק את הגירעון בכל סדרות האג"ח שבמחזור (היות ובעלי האג"ח הם הנושים היחידים ללא ביטחונות), נגיע לשווי של 60-75 אגורות ל-1 שקל ערך נקוב לכל אחת מהסדרות, כאשר הפערים ביניהן נובעים מפערים בערך המתואם (הכולל ריבית והצמדה). אולם, בשוק ההון נסחרות הסדרות הקצרות בהנחה של כ-5%-20% מהערך המתואם, בעוד הסדרה הארוכה נסחרת בהנחה של כ-40%.

בתרחיש האופטימלי - יתרון לארוכה

פערי התמחור בין הסדרות השונות משקפים את הערכת השוק כי החברה לא תפנה בקרוב להסדר. לפיכך היא צפויה לשלם לבעלי האג"ח הקצרות את מלוא או מרבית החוב, בעוד שלאג"ח הארוכה מייחסים המשקיעים סיכון רב יותר.

יתכן שהם מתבססים בכך על תזרים מזומנים חזוי שפרסמה החברה, בו הציגה תוכנית לפירעון התחייבויותיה בשנתיים הקרובות. כך, החברה מתכוונת לבצע הנפקות זכויות בסך של 240 מיליון שקל, כמחציתם התחייב להזרים תשובה, ובנוסף היא שואפת למכור נכסים רבים בטווח הקצר ולגייס אג"ח חדשות.

להערכתנו, תוכניות החברה הינן שאפתניות וקשות לביצוע. אם הן יצלחו, ודלק נדל"ן תפרע את מלוא התחייבויותיה, הרי שסדרת האג"ח הארוכה תניב את הרווח הגבוה ביותר.

כדי לבחון את שיעור ההחזר (שווי החוב אחרי תספורת) במקרה שתוכנית החברה לא תצלח, יש לשאול את עצמנו שלוש שאלות:

1. מה יהיה גובה ההנחה בה יימכרו נכסי החברה?

2. מה יהיה היקף ההזרמה, אם בכלל, מצד בעלי המניות?

3. מתי יתבצע ההסדר?

בנוגע לשאלה הראשונה, יש לקחת בחשבון שהחברה מימשה לאחרונה נכסים במיליארדי שקלים, על פי רוב לפי שווי התואם את הערכות השמאים. נניח ששאר הנכסים (מניות של חברות נדל"ן) יימכרו בהנחה של כ-5%-10%, כך שניתן לרשום בצד הנכסים כ-2.1-2.2 מיליארד שקל. מתוכם, כ-65% נובעים מנדל"ן מניב במערב אירופה וקנדה והיתר מפעילות בארץ, הכוללת בעיקר ייזום למגורים ומלונאות.

השאלה השנייה נושאת אופי פחות כלכלי, אולם לאחר התקדימים שנוצרו בשוק נניח הזרמה של אפס עד 300 מיליון שקל מצד בעלי המניות.

התשובה לשאלה השלישית נמצאת בידיים של מחזיקי האג"ח והחברה, ונוגעת יותר לפסיכולוגיה של התנהגות משקיעים. הסדרות הקצרות (בהיקף של כמיליארד שקל) אמורות להיפרע בשנתיים הקרובות, ובעליהן יעדיפו לראות את החברה מוכרת את נכסיה בתקופה זאת, מה שיאפשר להם לקבל את כל כספם ולהשאיר את הסדרה הארוכה להתמודד לבד עם הגירעון. במצב כזה, וללא ההזרמה המתוכננת בזכויות, הסדרה הארוכה תיוותר עם נכסים המשקפים שווי של כ-35 אגורות ל-1 ע.נ - כמחצית משווי השוק שלהם. אנו מעריכים את הסבירות לתרחיש של פירעון האג"ח הקצרות ללא הזרמת הון מצד בעלי השליטה, כנמוכה.

אם נניח שמחזיקי הסדרה הארוכה ינקטו מהלך דומה לזה שביצעו מחזיקי האג"ח הארוכות בחברת ארזים, ויפעלו להשגת הסדר חוב מיידי, הם יקבלו סכום בטווח של 60-80 אגורות. מהלך כזה יהיה הרסני עבור הסדרות הקצרות.

ניתוח כלכלי לא מספיק פה

לסיכום, ההשקעה באג"ח של דלק נדל"ן חורגת מניתוח כלכלי גרידא, ומצריכה ניתוח הלקוח מתורת המשחקים:

מי שמאמין שהחברה ובעליה יצליחו לעמוד בתשלומים בשנתיים הקרובות, וידעו להרגיע את מחזיקי הסדרה הארוכה - ימצא בסדרות הקצרות השקעה אטרקטיבית.

מי שמאמין שצפוי הסדר בקרוב, יעדיף להימנע מהשקעה באג"ח החברה. אם הנחותיו אופטימיות יותר משצוין לעיל, יתכן שימצא בסדרה הארוכה השקעה מעניינת.

מי שסומך על הטרק-רקורד של תשובה ועל החשיבות הגבוהה שמהווה שוק ההון עבורו, עשוי גם כן לבחור בסדרה הארוכה.

בסופו של יום, יש לזכור שההסתברות לכל אחד מהתרחישים המוצעים אינה ברורה.

לאמיצים

* הכותב הוא מנהל ההשקעות הראשי של אנליסט

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.