מחאת הקוטג' פוגעת בשווי תנובה ומאיימת על קיום עסקת מכירת מניות תנובה לבנק לאומי. ל"גלובס" נודע כי בנק לאומי , בהנהלת גליה מאור, ידרוש מקרן אייפקס שתעביר לו נתונים על מנת לבצע הערכת שווי מחודשת לתנובה, זאת במגמה להפחית את מחיר העסקה. הערכת השווי תהיה תנאי להסכמת לאומי לרכישת מניות תנובה של מבטח שמיר - כך נודע ל"גלובס".

"משהו קרה כאן בשבועיים האחרונים", אמר מקור יודע דבר המקורב לבנק לאומי, "אי-אפשר להתעלם ממה שקרה. תנובה כבר לא אותה חברה, והמחיר יצטרך להשתנות, כשהכיוון הוא רק למטה".

השווי של תנובה בעסקה (כולל החוב) הוא כ-6 מיליארד שקל, ולהערכת המקורב, בהערכת השווי צפוי כי שוויה של תנובה יצטמצם בכ-10%, ומחיר העסקה יצטרך לקטון בהתאמה. "אחרת לא תהיה עסקה".

מנכ"ל לאומי פרטנרס, ירון בלוך, מוביל מטעם הבנק את המשא-ומתן עם אייפקס ועם מבטח שמיר, ואת הערכת השווי תעשה לאומי פרטנרס. כדי לבצע הערכת שווי, יצטרך לאומי לקבל מאייפקס נתונים מתוך דוחות תנובה, אותם עד כה סירבה למסור מנכ"ל אייפקס ישראל, זהבית כהן.

עם זאת, ההערכות הן כי אייפקס לא צפויה לשנות את עמדתה, ומבחינתה מדובר בעניין פנימי בין מבטח שמיר ללאומי, ולבנק יש את כל הנתונים הדרושים לו כדי להחליט.

בלאומי מוטרדים מאוד מהשלכות מחאת הקוטג' על תנובה. לבכירי לאומי ברור כי הקפאת מחיר הקוטג' תביא לאובדן הכנסות ולירידת רווח נגזרת. עם זאת, ללא ביצוע הערכת שווי לא ניתן לכמת את ההפסד.

בנוסף, ייתכן כי אחרי הקוטג', תיאלץ תנובה בלחץ הציבור ומשרדי הממשלה להוריד מחירי מוצרים נוספים, ומוצרים אחרים עשויים להיכנס לפיקוח.

"פרמיית הסיכון של תנובה עולה", אומרים בלאומי, "והסיכון צריך לבוא לידי ביטוי בשווי החברה ובמחיר העסקה".

בנוסף מוטרדים בלאומי מהכעס הציבורי על תנובה, שעשוי לזלוג לבנק אם יהיה בעלים של קונצרן המזון. "אולי הקוטג' הוא רק ההתחלה?" אומר מקורב.

שמיר התעכב

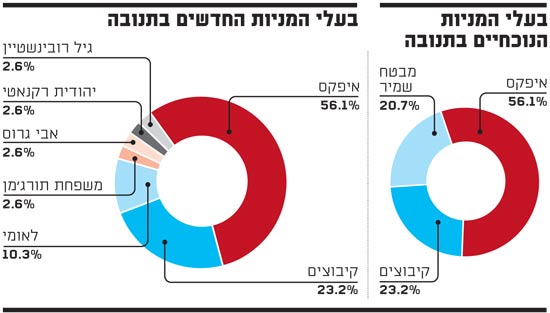

בעסקה מוכרת מבטח שמיר שבבעלות מאיר שמיר 20.7% מתנובה, (בפועל נמכרים 27% מה-SPV השולט בתנובה, שבו מחזיקה מבטח שמיר במשותף עם אייפקס), תמורת 775 מיליון שקל. במתווה הקיים בנק לאומי ישלם 387.5 מיליון שקל וירכוש 13.5% מה-SPV, אחזקה שוות ערך ל-10.35% מתנובה. שאר המניות יימכרו למשקיעים פרטיים.

המועד האחרון להשלמת העסקה היה 15 ביוני, ולאחר שחלף הודיעו מבטח שמיר ולאומי כי ההסכם ביניהן פקע כי "אין לו עוד תוקף", וכי "הצדדים מנהלים מגעים לגבי אפשרות חידוש תוקפו של ההסכם". בין הצדדים יש הסכמה עקרונית להארכה עד 31 באוגוסט, אך כעת הנושא נפתח מחדש, ולאומי דורש לבצע הערכת שווי נוספת.

השלמת העסקה התעכבה מאחר שמבטח שמיר דרשה לבדוק את המחיר שסוכם. במאי החליט דירקטוריון מבטח שמיר שלא לאשר את העסקה במתווה הנוכחי, אלא "למנות ועדה שתפקידה יהיה לברר האם סכום התמורה הינו המחיר הראוי וההוגן לביצוע ההסכם. זאת לנוכח פרסומים בתקשורת המתייחסים לשווייה הכלכלי של תנובה".

הכוונה למצגת של אייפקס, לפיה שוויה של תנובה הוא כ-7.8 מיליארד שקל, גבוה ב-25% משוויה לפי העסקה עם לאומי. כהן הציגה את המצגת במארס האחרון בכנס של שותפי קרן אייפקס בלונדון. הוועדה לא החלה בעבודתה מאחר שאייפקס לא העבירה את הנתונים הנדרשים לבדיקת המחיר.

מכיוון שגם לאומי דורש כעת הערכת שווי וזקוק לנתונים, המשא-ומתן בין הצדדים להארכת המועד האחרון להשלמת העסקה נתקע. מקורב למשא-ומתן מעריך כי גם אם תעביר אייפקס את הנתונים, ייתכן מאוד שלא תהיה עסקה אם שמיר יסרב להפחית את המחיר.

בעלי המניות הנוכחיים בתנובה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.