הרבה טענות נשמעו בעבר כלפי הגופים המוסדיים, מנהלי חסכונות הציבור, על כך שהם מוציאים את רוב השקעותיהם החדשות אל מחוץ לישראל. זאת בין היתר בטענה שהם צריכים לתמוך יותר בשוק המקומי. אלא שבשל היקף הכספים שמופקדים אצלם מדי חודש, בהיקף של כ־100 מיליארד שקל, כדי להשיא תשואה ראויה לעמיתים חייבים המשקיעים להשקיע עוד ועוד כספים בחו"ל.

נכון יותר לומר, בעיקר בחו"ל.

ההשקעות הללו, בין אם במניות, באג"ח או בהשקעות לא סחירות דוגמת נדל"ן, נעשות בעיקר בדולרים. כעת, לאור התחזקות הדולר אל מול השקל בשבועות האחרונים ובפרט בימים האחרונים, זו מתבררת לא רק כהשקעה הכרחית אלא גם נכונה.

● כלכלני בנק אוף אמריקה: בנק ישראל עשוי להתערב במסחר במט"ח

● בזמן שכולם מדברים על הדולר: זה המטבע שהתחזק ב-20% מול השקל

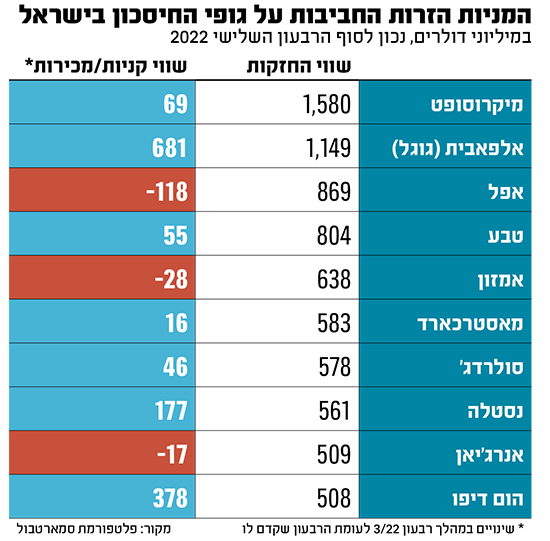

מי המניה האהובה על גופי החיסכון ארוך-הטווח

נכון להיום ההשקעות של חברות הביטוח ובתי ההשקעות במוצרי החיסכון בחו"ל עומד על יותר מ־40% מהנכסים שלהם, וכאשר בוחנים רק את ההשקעות החדשות, יותר מחצי מהן כבר נעשה בחו"ל. מדובר על השעות בהיקפים של מאות מיליארדי שקלים מדי שנה.

כך לדוגמה, על פי פלטפורמת סמארבול המאפשרת מעקב וניתוח של השקעות המוסדיים בארץ ובחו"ל, ניתן לראות כי מיקרוסופט היא המניה האהובה על גופי החיסכון ארוך-הטווח עם השקעה מצרפית של 1.6 מיליארד דולר נכון לסוף הרבעון השלישי. לאחריה מתייצבות אלפאבית (גוגל) עם 1.1 מיליארד דולר ואפל עם 870 מיליון דולר. טבע המקומית הנסחרת גם בארה"ב במקום הרביעי עם כ־800 מיליון דולר.

יחד עם זאת, בעוד היקף הנכסים הזרים בתיקי המוסדיים עומד על מעל 40%, החשיפה המטבעית שלהם עומדת על כמחצית מזה.

פיזור הסיכונים באשראי או במניות הכרחי לאור גודלם של המוסדיים אל מול גודל שוק הנכסים המקומי, אולם בסופו של יום החוסכים יוצאים לפנסיה בישראל וחייהם מוטים להוצאות שקליות, כך שעדיין נדרשת חשיפה גבוהה יחסית לשקל המקומי.

התחזקות הדולר בתקופה האחרונה משפיעה גם בהיבט של גידורי המט"ח שמבצעים הגופים המוסדיים. גידור הוא למעשה חוזה של החלפת מטבע שמבצעים הגופים המוסדיים על מנת להגן על אותן השקעות שנעשות במטבע זר.

כך לדוגמה, אם גוף או אדם פרטי השקיע במדד הנסחר בארה"ב שהשיג תשואה של 10%, אך השקל התחזק אל מול הדולר ב־3% (כפי שקרה בשנים האחרונות כשהשקל היה מהמטבעות החזקים בעולם), הרווח בשקלים עמד על 7% בלבד. אולם מי שגידר את ההשקעה שלו הצליח לנטרל את הפיחות ברווחים.

מנגד, אם הדולר מתחזק, כפי שקרה לאחרונה, שיעור ההתחזקות מתווסף לרווח מההשקעה, בדוגמה הזו, לכדי 13%.

איך "נגטיב בייסיס" קובע את עלות הגידור

אולם כמו בכל חוזה עתידי, להתחייבות לגדר את שער הדולר יש גם עלויות. לפי התאוריה הכלכלית, הגוף המוסדי מתחייב למכור לבנק מסחרי את הדולרים אליהם הוא חשוף במועד עתידי ובמחיר ידוע מראש שנגזר משער הדולר הנוכחי ומפערי הריבית הדולרית לשקלית לאותה תקופה.

אך במציאות, העלות גבוהה מפער ריביות אלו. הרכיב הנוסף, שאינו מוסבר ע"י פער הריביות מכונה "נגטיב בייסיס" והוא מבטא, למעשה, את הפער בין ההיצע לביקוש של דולרים בשוק המקומי ולעלות גיוס הדולרים של הבנקים הישראלים בשוק הבינלאומי.

פרמיה זו, לצד הפערים בין הריביות, קובעת את עלות הגידור. לכאורה פער הריביות בין ישראל (4.25%) לבין ארה"ב (4.75%) אמור לעמוד על פחות מאחוז, אולם פרמיית הסיכון הגבוהה של ישראל הביאה לכך שעלות הגידור עומדת כיום על 2%, ואף הגיעה בשיא לכ־3%. עבור גוף שמנהל לדוגמה 100 מיליארד שקל בחשיפה לחו"ל, בהנחה שכמחצית מהסכום מגודר, פער של 1% משמעו הבדל של 500 מיליון שקל.

בימים האחרונים, לאור גל האזהרות של כלכלנים ברחבי העולם מפני הסיכון לכלכלה הישראלית, אומנם נרשמה עלייה קלה בסיכון האשראי של ישראל אבל זו לא הייתה חריגה או חדה כמו הדרמה המתרחשת בשוק מטבע החוץ. הביקוש הגובר לדולרים בשוק המקומי העלה תוך מספר ימים את אותה עלות נוספת מכ־1% לכ־1.5% לשנה. מדובר בעלויות עצומות לחוסך הפנסיה הישראלי.

בנוסף לגידור המטבעי, על המוסדיים גם לשמור על רמת נזילות גבוהה במט"ח. חלק משיטות הגידור הן שימוש בחוזים עתידיים על מדדי מניות בחו"ל, שנותנים למשקיע אך ורק את חשיפת השינוי במדד, ללא החשיפה המטבעית שלו.

יחד עם זאת, חשיפה שכזו למדדים מחייבת את הגוף המוסדי לספק דולרים כבטחונות בתקופות של ירידות בשווקים, ומכאן הקורלציה השלילית בין מדדי המניות בחו"ל לשער השקל-דולר.

האם אפשר להוזיל את עלויות הגידור לאזרחים?

"מאוד יקר לגדר בישראל בגלל הנגטיב בייסיס שמעבר לפער הריביות", אמר לאחרונה חגי שרייבר מנהל ההשקעות הראשי של הפניקס במסגרת ראיון ל"גלובס". "בישראל, גם לפני האירועים האחרונים סביב השינויים המשפטיים והמחאה, קיים הנגטיב בייסיס הגבוה בעולם. מבחינה זו כבר עברנו ממזמן את הונגריה ופולין".

שרייבר מציין כי "אצלנו בהפניקס מועסקים שלושה אנשים שכל תפקידם הוא לייצר גידור יעיל ולנהל את חשיפות המטבע בצורה הכי זולה ויעילה". נכון להיום, הפניקס לבדה מגדרת כ-50 מיליארד שקל, ואם נוכל לגדר את המט"ח בצורה יותר יעילה, שחוסכת לנו 0.5% בשנה, מדובר על 250 מיליון שקל חיסכון לעמיתים".

"משרד האוצר ובנק ישראל יכולים לסייע ולהוזיל את עלויות הגידור לטובת אזרחי ישראל", אמר שרייבר והדגיש כי "אנחנו לא מבקשים סבסוד או מתנות אבל אפשר לעשות דברים פשוטים עם הנזילות הדולרית האדירה של בנק ישראל.

"בנק ישראל מחזיק כ־200 מיליארד דולר ואם יאפשרו לנו לקנות ממנו ביטוח נזילות מט"חית, נוכל להוריד את הצורך שלנו להחזיק בכל רגע נתון מאות מיליוני דולרים במזומן ולגדר אותם רק כדי להתמודד עם יום סגריר סביב דרישות המט"ח שלנו".

מאבק עתיק-יומין בין המוסדיים לבנק ישראל

עוד אמר שרייבר כי "משרד האוצר יכול להנפיק יותר אג"חים ממשלתיים קצרים שיוזילו עבורנו הסכמי ריפו מול בנקים זרים, שמשיקולי מס מעדיפים לקבל אג"ח ממשלתי על פני מק"מים. אז יש דברים שאפשר לעשות, לא כטובה אלא כ־win-win".

נציין שמדובר על מאבק עתיק-יומין בין הגופים המוסדיים לבין בנק ישראל. הבנק המרכזי במשך שנים רוצה שהמוסדיים יקנו את הדולר ולא יגדרו אותו. בבנק ישראל יודעים כי בסופו של דבר, בימי שיגרה שאינם כוללים סערות כמו זו שמתרחשת סביב השינויים במערכת המשפט, תהליך הגידור הוא שמזיז את שער המטבע, מה שלא תמיד עולה בקנה אחד עם הרצונות של בנק ישראל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.