אולי לא שמתם לב, אבל השבוע חצתה ריבית המשכנתאות הממוצעת רף קריטי. בטיסת הריבית דרך 8 החלטות רצופות מאפס ל־4.25% קשה לזהות את הרגע שיטה את הכף, ואף על פי כן, ישנם סימנים שיכולים לאותת שעכשיו זה קורה - לפחות בכל הנוגע לרוכשי הדירות ונוטלי המשכנתה. לא רק שיהיה יקר וקשה יותר לקנות דירה, אלא שהקונים יתקלו מעתה בקיר מורלי ומוחשי שהם לא הכירו הרבה מאוד שנים.

● בנק ישראל: המשכנתאות חוזרות לאחור, ומספר הלווים מצטמק

● חברות הנדל"ן הממונפות הן הראשונות שנפגעות מהריבית והיחלשות השקל | ניתוח

אותה הלוואה, החזר יקר פי 2

לא. זה לא רק התשלום החודשי - שקפץ בתוך שנה בכ־1,000 שקל וגבוה כעת מ־5,000 שקל בחודש בממוצע. בכל הנוגע להחזר החודשי, הקטסטרופה צריכה להיות באמת עצומה כדי שאנשים ירימו ידיים. למרבה המזל אנחנו עוד לא שם.

אבל שימו לב לזה: הריבית הקבועה והלא צמודה - זו שמבטיחה לנו יציבות בתשלום החודשי לאורך כל חיי המשכנתה - צפויה לעמוד על כ־5.4%־5.5%, לאחר שהיא עמדה בינואר על 4.9%, לעומת 3.1% בינואר 2022, והעלאת הריבית על ידי בנק ישראל תזיז גם אותה עוד למעלה.

מה יום מיומיים? ריבית של 5.4% לתקופה של 30 שנה, פירושה שתשלמו בסוף הדרך יותר מכפליים על ההלוואה. אולי זה נשמע טריוויאלי, אבל זה לא קרה המון זמן וזה לא עניין של מה בכך. אין תחושה יותר ברורה ומתסכלת למי שלא אוהב להרגיש פראייר. רק לפני שנה, הריבית גילמה החזר כולל של פי 1.5 מסך ההלוואה. הרף הסמלי הזה נכון למסלול הלא צמוד, אבל גם אם תבחרו במסלולים אחרים, כל תרחיש ריאלי סביר יצייר לכם תמונה דומה.

גם מי שרוצה כבר לא ממש יכול לקנות דירה

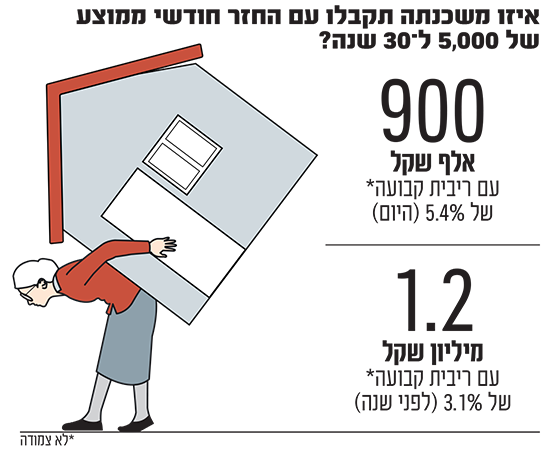

ואם הפרמטר הקודם היה בעיקר סמלי, הנה פרמטר כואב ומשמעותי פי כמה: בשנה שעברה, עם 5,000 שקל החזר חודשי ממוצע ל־30 שנה, על ריבית של 3.1%, קיבלתם מהבנק כמעט 1.2 מיליון שקל ללכת למצוא דירה. כעת, באותם תנאים אבל בריבית החדשה (5.4%), תקבלו פחות מ־900 אלף שקל. לא רק שמדובר בסכום נמוך ב־25% מזה שקיבלתם לפני שנה, אלא שמדובר בסכום שלא באמת מאפשר לכם לצאת למסע קניות בשוק הדיור הנוכחי. גם אם השתכנעתם שזו העת לרכוש דירה - כי "הקבלנים יוצאים במבצעי שחיטה" (עוד לא קורה), "אוטוטו הביקוש הקשיח משתחרר" (הביקושים תלויים לפני הכל בכוח קנייה) או כי "חסרות 200 אלף דירות בשוק" (השוק מוצא פתרונות גם במחסור לכאורה של דירות) וכן הלאה - גם אם אתם רוצים לקנות דירה, מעתה והלאה אתם לא ממש יכולים.

בזכות מימון נדיב וזול, עד ממש לא מזמן, הקו היחיד שהפריד בין כל ישראלי לבין רכישת דירה היה רצון. עכשיו, תקבלו סכום נמוך מדי שמוציא אתכם מהמשחק. גם אם גירדתם הון עצמי של 300־400 אלף שקל, עם פחות מ־900 אלף שקל שתקבלו מהבנק תוכלו לכל היותר לקנות דירה ישנה באשקלון או בחיפה. לפני שנה, על אותו הון עצמי הגעתם ל־1.5־1.6 מיליון שקל והמנעד היה רחב פי כמה.

אל תסתנוורו מהמסלולים שנראים זולים

ולסיום אזהרה חשובה: מי שנוטל משכנתה בחודשים האחרונים, ויש אלפים כאלה, נמשך למסלולים צמודי האינפלציה. בינואר 2023, המסלולים הללו תפסו נתח של 34% מתיק המשכנתאות, לעומת רק 25% בינואר 2022 - כשהאינפלציה נראתה רחוקה. זה קורה כמובן בגלל שהריבית צמודת המדד עמדה בינואר על 3.6% בלבד - המסלול הכי זול בסביבה.

אבל מדובר בזול רק בכאילו. הישראלים שנוטלים משכנתאות כאלו - 2.15 מיליארד שקל בינואר, נהנים לכל היותר מאשליה של החזר חודשי נמוך, בחודש הראשון כמובן. ככה הם יכולים להמשיך לחלום לרכוש דירה, והבנק יכול להמשיך לחלום שההחזר החודשי שלהם אינו עובר את רף ה־40% מהכנסתם - בהתאם לדרישות הרגולציה. רק שהחלום עלול להתברר מאוד מהר כסיוט. בשורה תחתונה, עם כל הכבוד להפחדות המוצדקות מריבית בנק ישראל ומהשפעתה על המשכנתה, אסור לשכוח את הנזק הגדול לא פחות שמחוללת לה האינפלציה.

כוכבי השבוע

בלתי מספיק: דווקא אלי כהן מונע ביקורת על בנק ישראל

שר החוץ אלי כהן הביא השבוע לציפוף שורות מרשים סביב בנק ישראל ועצמאותו. מרשים, אבל גם מתסכל. כי ביקורת על בנק ישראל היא לגיטימית, ולא פעם גם חשובה ומוצדקת. ולא חסרות סיבות לביקורת.

רק פעמיים בעשור האחרון בנק ישראל קלע ליעד האינפלציה הקבוע לו בחוק (1%־3%); התזמון האומלל בסוף 2020 אז בחר לפרסם הנחיות מזיקות לנוטלי המשכנתאות שהסירו את המגבלה על רכיב הפריים; או הרפיסות הנמשכת בתפקיד הרשמי של הבנק המרכזי כיועץ כלכלי של הממשלה. זה רק קומץ.

אבל כששר החוץ כהן, או לפניו יו"ר ועדת הכספים משה גפני (שעדיין זומם להעביר הצעת חוק להגבלת ריבית המשכנתה), מנסים לשמוט את השטיח מתחת לרגלי בנק ישראל, אין ברירה אלא להגן על הבנק המרכזי. כשהפוליטיקאים לא מנסים לשפר, אלא להחריב, הם מונעים מהציבור ומהתקשורת את הרצון והחובה לבקר את בנק ישראל.

מצוין: גם בממשלה מבינים שיש גבול לציניות

בשבועות קודרים כל כך, ודאי כלכלית וחברתית, גם המצוין לא יכול להתחמק מכך. הנסיגה המהירה של ראש הממשלה נתניהו ממינוי מקורב הליכוד, יוסי שלי, למ"מ מקום ראש הלמ"ס הוא ההכרה החשובה שגם לציניות הפוליטית יש סף שהיא תתקשה לחצות. נתניהו רצה למנות, נציב שירות המדינה אישר, התקשורת ביקרה (שאפו לכאן11 על חשיפת הסיפור) וראש הממשלה הבין במהירות שיש גבול.

כך, בסופ"ש הזה אנחנו יודעים שגם למעלה הפנימו שיש גבול לסלט שניתן לערבב כאן, בלי שהקערה תתהפך. גם אם לא יזיק למנות מישהו שאינו בהכרח פרופ' לסטטיסטיקה לעמוד בראש הגוף החשוב הזה (לשכת רה"מ הקודמת חיפשה ד"ר לפחות, בעל כושר ניהול והבנה בדאטה ומחשבים, במקום הזכות הקבועה שהיתה שמורה לפרופ' לסטטיסטיקה בלבד), אסור לשים שם פוליטיקאי שלא נוכל להאמין לנקיות הנתונים שהוא מוציא.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.