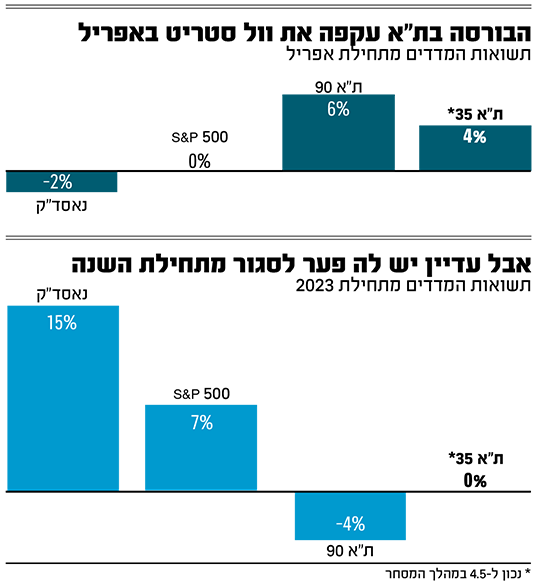

לאחר רבעון מקרטע בו הציגה ביצועי חסר משמעותיים ביחס למדדי חו"ל, הבורסה בת"א מראה סימני התאוששות ומצמצמת פערים. בשלושת החודשים הראשונים של השנה, על רקע חששות המשקיעים מקידום הרפורמה המשפטית של הממשלה והשפעתה על הכלכלה המקומית, נפלו מדדי הבורסה המובילים: מדד ת"א 35 ירד ב־2% ות"א 90 ב־7%, לעומת עליות חדות שנרשמו מעבר לים: מדד S&P 500 עלה ביותר מ־7%, מדד הנאסד"ק ב־17% ואילו מדד יורו סטוקס האירופאי זינק בכ־10%.

● כך תצלחו את השוק הדובי: משקיעים מנוסים חושפים אסטרטגיות | WSJ

● מגדל הקלפים של מדיניות החוב מתנדנד והאפשרויות של הפד מצטמצמות | פרשנות

● כך התרסק שוק הקנאביס הישראלי, שהבטיח הכנסות של מיליארדים

עם זאת, מאז תחילת חודש אפריל מציגה הבורסה בת"א שיפור בתשואות, בקורלציה עם השהיית הרפורמה המשפטית ע"י ראש הממשלה בנימין נתניהו בסוף חודש מרץ ותחילת המגעים בבית הנשיא להשגת הסכמות בנושא. בסיכום החודש שעבר, עלו מדדי ת"א המרכזיים ב־1.6% בממוצע, ובשבוע האחרון "פתחו מבערים" עם עלייה של 2%-6% (לא כולל את העליות של היום). זאת, בזמן שמדדי וול סטריט נסחרים בדרך כלל בירידות על רקע משבר הבנקים שם והמשך העלאות הריבית.

כך, מאז החל חודש אפריל מציגים מדדי ת"א המובילים עלייה מצטברת של 4%-6% (כאמור, לא כולל את העליות היום) וזאת לעומת תשואה של פחות מ-1% שרשם בתקופה זו מדד S&P 500 ועלייה של 0.7% במדד הנאסד"ק - זאת הודות לזינוק של 2.2% שרשם ביום שישי האחרון, שכן לפניו עוד רשם תשואה שלילית בתקופה המדוברת.

את העליות בתקופה זו הובילו מדדי הבנקים והביטוח, שעלו בכ-6% כל אחד. מדד הבנייה ומניב חו"ל סיפקו תשואה כפולה של כ-12% בשבעה ימי מסחר.

ההסברים שמאחורי הקאמבק באפריל

אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, אומר לגלובס בהקשר הזה כי "הבורסה שיפרה את הביצועים ביחס לשוקי חו"ל מתחילת חודש אפריל בזכות מספר גורמים. ראשית, ירד הסיכון שהרפורמה המשפטית תעבור ללא הסכמה. שנית, בחודשים בהם נרשמו ירידות בישראל ועליות בחו"ל, התמחור היחסי של המניות בישראל השתפר. שלישית, משבר הבנקים בארה"ב, שהתפשט גם לאירופה, פחות מאיים על המערכת הבנקאית בישראל. לכן, באופן יחסי, הסיכון של ההשקעה בישראל 'השתפר' ביחס לסיכון בחו"ל".

להערכתו, "במבט קדימה, אם המצב בישראל לא יורע מבחינה פוליטית או בטחונית, סביר ששוק המניות בישראל לא יפגר הרבה אחרי חו"ל. אולם, קשה לצפות שבתקופה הקרובה הוא יסגור את הפער השלילי שנפתח בחודשים האחרונים".

השיפור לא הגיע לתעשיית הקרנות

למרות הביצועים העודפים של שוק המניות המקומי לאחרונה, הללו לא באים עדיין לידי ביטוי בנתוני תעשיית קרנות הנאמנות, המשקפת את סנטימנט המשקיעים. הסיבה העיקרית לכך היא נזילות הגבוהה שמאפיינת אותן. גם בחודש שעבר המשיך הציבור בישראל להסיט כספים לקרנות המשקיעות בחו"ל ולמוצרים העוקבים אחר מדדי חו"ל (הן במניות והן באג"ח) לצד המגייס המרכזי בתעשייה בשנה האחרונה - קרנות כספיות המספקות תשואה נאה בעקבות עליית הריבית בארץ ובחו'"ל.

עם זאת, ניתוח גלובס השבוע לימד כי החלו להיווצר הבדלים בהזרמות כספי המשקיעים בין הקרנות האקטיביות, שבהן עיקר המשקיעים הם פרטיים, לבין קרנות הסל, שם המשקיעים הם בעיקר הגופים המוסדיים, מנהלי חסכונות הציבור. הנתונים הללו מלמדים את התעוררות מסיומת של האחרונים בשוק המניות המקומי אותו דימה אחד מהמוסדיים ל"קפיץ שעשוי להשתחרר בקרוב".

מנתוני בית ההשקעות מיטב, עלה כי קטגוריית מניות בארץ בקרנות האקטיביות סיימה את החודש עם פדיונות של כ־400 מיליון שקל, בעוד שבקרנות הסל המנייתיות, המועדפות על המוסדיים, גויסו בחודש החולף 140 מיליון שקל. עדיין מדובר על מספרים הרחוקים מקרנות מניות חו"ל, שגייסו למעלה ממיליארד שקל באפריל, רובם המכריע מצד המוסדיים.

הגיוס הגדול בתעשייה האקטיבית המסורתית, גם באפריל, היה בקטגוריית אג"ח חו"ל, שגייסה כ־330 מיליון שקל. לעומת זאת, קטגוריית אג"ח כללי בישראל, רשמה באפריל את הפדיונות הגדולים ביותר - כ־1.4 מיליארד שקל.

יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת מסחר, נגזרים ומדדים בבורסה מספר כי "מורגש שהשוק נרגע קצת והפך ליותר יציב. ניכר שגם התנודתיות במסחר ירדה. 'מפלס הלחץ' שידענו לפני החגים דעך וזה בא לידי ביטוי גם בביצועי המדדים".

ועדיין, המגמה באפריל מלמדת שהציבור ממשיך להזרים כספים מת"א לאפיקי חו"ל. פגוט מציין בהקשר זה: "לצפות שהשינוי במגמה יחלחל לציבור הרחב כעת - זו ציפייה מוגזמת לדעתי. ציבור המשקיעים בארץ מורכב משני חלקים מרכזיים. הראשון, הוא לקוחות שמחוברים ליועצי ההשקעות, שמנהלים עבורם מאות אלפי שקלים ומעלה. היועצים, על בסיס כמה ימי מסחר או רגיעה מסוימת, לא צפויים לבצע החלטה אקטיבית של 'לחזור לארץ'.

"החלק השני", מסביר פגוט, "אלה הלקוחות העצמאיים שפועלים דרך קרנות הנאמנות. במקרה שלהם, הם לא רואים כמעט כותרת חיובית בתקשורת הכלכלית ביחס לכלכה המקומית. אז אי אפשר לצפות מהם לחזור לשוק".

מתי הציבור הישראלי יצטרף? פגוט מציין כי "לצערי הציבור מגיע כשהחדשות כבר בחוץ. הוא לא קונה רק כשיש כותרות כשהשוק עולה ורץ למעלה. אין לו מישהו שיוביל אותו לעולמות של ההזדמנויות, כשהמחירים מדוכאים. לשחקנים מתוחכמים יש את היכולות שלהם.

"לדעתי, כל המהלך שראינו בתחילת השנה של הגדלה מסיבית של ההחזקות בארה"ב, חשיפה גדולה לדולר וחשיפה לקרנות כספיות - כשהדברים יסתדרו בארץ זה יעשה נזק לתיק, משום שהשוק המקומי ירשום אז ביצועי יתר מול ארה"ב. זה דבר שאי אפשר לתזמן אותו. לכן צריך להיות עם רגל בשוק המקומי ובשוליים להגדיל או להקטין חשיפה לחו"ל".

תשואת החסר השנה עדיין גדולה

ומה אומרים הפעילים בשוק המקומי? אמיר נחום, מנכ"ל משותף בווליו בייס חיתום, מציין כי "נכון שהיה שיפור בביצועי הבורסה מאז אפריל, אבל מתחילת השנה אנחנו עדיין בתשואת חסר גדולה מול ארה"ב. מצד שני אנחנו מתחילים לראות שהשוק מתחיל לגלם איזושהי יציאה מהחששות לגבי הרפורמה המשפטית. אנחנו מעריכים שבהמשך נראה חזרה של כספים שהוסתו למק"מים ולפקדונות בנקאיים לשוק ההון המקומי. כמו כן, השוק בת"א עדיין מאופיין במחזורים מאוד נמוכים, ככה שכל דבר משפיע בדרך מאוד אגרסיבית".

שותפו לניהול ווליו בייס חיתום, מורן נחשוני, מוסיף כי "לפני שלושה שבועות המוסדיים עוד היו מחוץ למשחק. ראינו גם פערים מאוד גדולים בתמחורים בשוק. הם לא קנו אג"ח של חברות טובות והיתה מגמה ערה של יציאת כספים לחו"ל. בשבועיים האחרונים נרשמה חזרה הדרגתית של המוסדיים. הם חזרו גם להשתתף בהנפקות אג"ח. השוק אמנם סגור כרגע לדירוגים שנמוכים BBB או לחוב לא מדורג, אבל יש עניין גובר בדירוגי A ומעלה, לאחר שבעבר הלא רחוק דיברו רק על AA ומעלה".

מה עם הציבור? נחשוני מציין כי "הוא עדיין הולך לקרנות הכספיות וגם לפיקדונות, או דומיהם, אבל אם לפני חודשיים־שלושה היו פדיונות מאוד גבוהים בקרנות האג"ח, הרי שלאחרונה הם הצטמצמו. אולם עדיין אין כניסה של כסף חדש".

בקשר לאפשרות לפיה סוכנות הדירוג S&P תפחית השבוע את תחזית דירוג האשראי של ישראל, סבור נחום שהצפי להפחתה כבר מתומחר: "האפשרות הזו די מגולמת בשוק ההון המקומי, האג"ח בתל אביב משקפות אותה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.