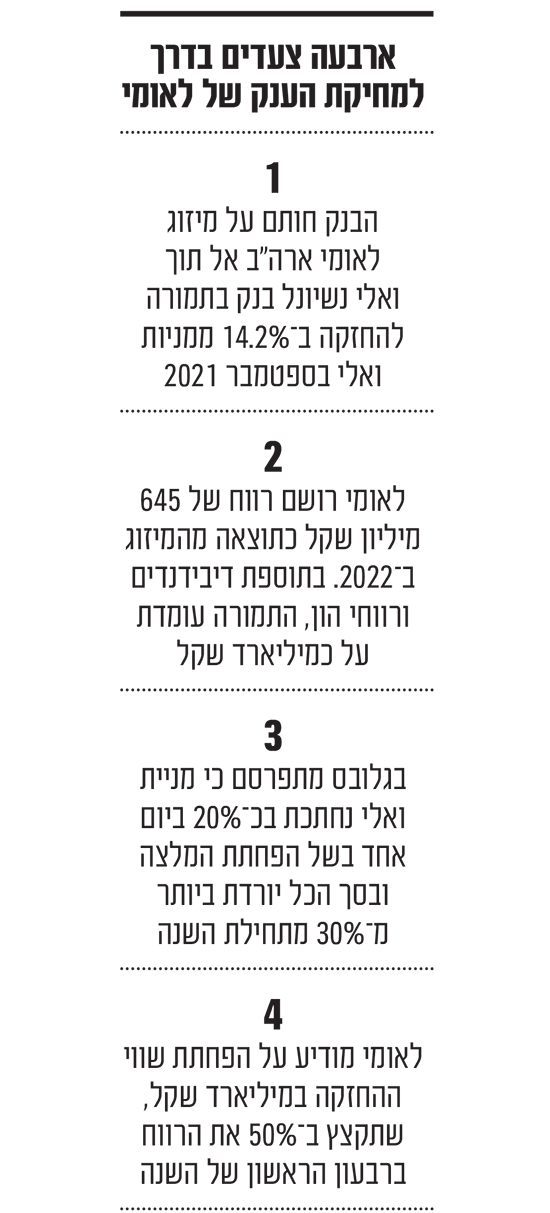

הפעילות של בנקים ישראלים בארה"ב שוב עולה להם ביוקר, כשהפעם בנק לאומי הוא זה משלם את המחיר. בהמשך לחשיפת גלובס משבוע שעבר, לפיה הבנק חשוף להפסד עצום בשל קריסת מניות בנק ואלי נשיונל שבו הוא מחזיק, החל להתגלגל כדור שלג שמאלץ כעת את לאומי לבצע מחיקת שווי ענקית בדוחות הרבעון הראשון.

● משקיעי אנג'ל לא מתרגשים מהחרם החרדי - וזו הסיבה

● "הבריח נכסים לבת שלו": בקשה לפשיטת רגל נגד בעלי יונט קרדיט | בלעדי

● אופס האופציות התכווצו: הרווחים של ההייטקיסטים נחשפים, ואלו החברות המובילות בתגמול | בדיקת גלובס

הבנק דיווח לבורסה ביום ראשון כי יבצע מחיקה של מיליארד שקל משווי החזקותיו בוואלי נשיונל האמריקאי, בו הוא מחזיק 14.2% (בעל המניות הגדול ביותר) לאחר שמיזג לתוכו את פעילותו בארה"ב. מחיקת השווי שמהווה כמחצית מהרווח אותו צופה הבנק ברבעון הראשון של 2023, נעשתה לאחר שמניית ואלי נפלה בכמעט 33% מתחילת השנה (למרות עלייה של כ־7% בסוף השבוע האחרון).

מניית לאומי עלתה לאחר ההודעה במעל 1.5%, ובבנק משדרים שהאירוע בשליטה ולכן המשקיעים רגועים. זאת לאחר שבשבוע שעבר היא ירדה בכ־1.4%, בעוד מדד ת"א בנקים עלה באותו זמן ב־2.6%.

כפי שנחשף בגלובס, מניית ואלי נשיונל בנקורפ צללה ביום שני שעבר ביותר מ־20%, לאחר שחברת ההשקעות ריימונד ג'יימס בארה"ב המליצה על הורדת ההמלצה שלה מדרגת "קנייה חזקה" ל"תשואת שוק". ירידה זו הצטרפה לירידה חדה בשווי המניה שהתרחשה מתחילת השנה כחלק מהסנטימנט השלילי שעובר על מגזר הבנקאות האזורי בארה"ב.

טרם הפחתת המלצה, היה מי שהעריך כי ואלי נשיונל עשוי לרכוש את בנק פירסט ריפבליק שקרס, מה שהוביל לזינק במניית הבנק בו מחזיק לאומי. לפי אותן ההערכות, לאחר שהתברר כי בנק ג'יי.פי מורגן הוא זה שירכוש את פירסט ריפבליק, התעצמו הירידות במניות ואלי נשיונל.

כך נראו שיחות ההרגעה

ברקע ההחלטה לדווח על ביצוע הפחתת ההשקעה כעת, נודע לגלובס, עמדו בין היתר שיחות שערכו בבנק ישראל עם לאומי, מאז החשיפה בגלובס אודות הפגיעה שהסבה לבנק צניחת מניית ואלי. בנק ישראל אמנם לא יכול להורות על הפחתה כזו באופן מפורש, אך כפי שהוכח בכמה אירועים בעבר, כמו למשל סביב עצירת חלוקת הדיבידנדים בשל מגפת הקורונה, הבנקים מתיישרים עם הרגולטור גם ללא הוראה מפורשת.

עוד נודע לגלובס כי בעקבות הדיווח אודות ההפסד הכבד הצפוי ללאומי מהשקעתו בבנק האמריקאי, החלו בבנק בשורה של שיחות ופגישות עם המשקיעים, בהם גופים מוסדיים ישראליים המחזיקים בסך הכל בכ־30% ממניות לאומי. זאת, במטרה להרגיע אותם באשר ליכולת של ואלי להתמודד עם הירידה בשווי המניה וליציבות שלו, כך שלא יקרוס כמו סיליקון ואלי בנק ובנקים אזוריים נוספים שקרסו בשבועות האחרונים.

במהלך השיחות הביעו המשקיעים חשש מפני שתי סוגיות עיקריות. הראשונה נגעה לפגיעה בהון העצמי של לאומי כתוצאה מההפחתה של מיליארד שקל מהשווי של ואלי. שווי ההחזקה בספרי לאומי עמדה בסוף 2022 על 3.57 מיליארד שקל, כאשר כבר במועד פרסום הדוחות השנתיים, בחודש מרץ, ירד שווייה ל־2.86 מיליארד שקל, ונכון ליום ראשון הוא עומד על 2.46 מיליארד שקל בלבד. בפועל, מדובר על ירידת שווי הגבוהה מהפחתת השווי עליה הודיע לאומי והיא מוחקת את כל הרווח שרשם לאומי כתוצאה ממיזוג פעילותו בארה"ב לתוך ואלי נשיונל אשתקד.

עם זאת, מדובר על הפחתה שמבוצעת כולה בגין המוניטין של ואלי נשיונל, והוא מנוכה על פי כללי באזל, ולכן לא צפויה להירשם פגיעה בהלימות ההון של הבנק. עבור לאומי מדובר בבשורה חשובה, מאחר שהלימות ההון, היחס בין ההון העצמי של הבנק לנכסי הסיכון שלו, היא זו שמאפשרת לו להמשיך לצמוח בתיק האשראי, שהפך בשנים האחרונות למנוע צמיחה מרכזי, כשלאומי היה הבנק עם הצמיחה הגדולה ביותר באשראי בשנת 2022.

הסוגיה השנייה שמדאיגה את המשקיעים נוגעת לחלוקת הדיבידנדים של לאומי. ירידה של 50% ברווח הנקי הרבעוני לכדי מיליארד שקל תצמצם משמעותית את הדיבידנד שיחלק לאומי, אך בבנק הבהירו למשקיעים שהוא ימשיך לחלק דיבידנדים גם בגין הרבעון הראשון של 2023, שאת הדוחות בגינו יפרסם הבנק במהלך החודש הנוכחי.

ברבעון האחרון של 2022 חילק לאומי 30% מהרווח הנקי למשקיעים וזה התבטא בדיבידנד בסך של כ־700 מיליון שקל. אירוע נוסף שמשחק לטובתו של לאומי הוא שהפגיעה בוואלי נעשית במהלך רבעון חזק של לאומי, שהצהיר כי ללא ההפחתה הוא צפוי היה לרשום רווח של כ־2 מיליארד שקל ברבעון הראשון של השנה, וזאת בעיקר בעקבות העלאות הריבית של בנק ישראל שמנשכו במהלך הרבעון, והמשיכו את הייקור המשמעותי של ההלוואות שניתנו לציבור סביב רכיב הפריים (ריבית בנק ישראל + 1.5%).

בדיווח לבורסה טען לאומי כי "ההשקעה בוואלי הינה השקעה אסטרטגית לטווח ארוך ומהווה חלק מאסטרטגית הבנק להגדיל את תיק האשראי בארה"ב בשיתוף פעולה עם ואלי, באמצעות עסקאות השתתפות באשראי. ואלי הוא בנק בעל היסטוריה עקבית של ניהול סיכונים מוקפד, ולכן רואה בו שותף אסטרטגי. כמו כן, לאומי ממשיך להביע אופטימיות לגבי מגזר הבנקאות האמריקאי. להפחתה לא צפויה להיות השפעה משמעותית על הלימות ההון הרגולטורי".

בין לאומי לדיסקונט

בלאומי הודיעו כאמור על הפחתה של מיליארד שקל, אך כלל לא בטוח שזו המילה האחרונה. מגזר הבנקים האזוריים בארה"ב עדיין סובל מאי יציבות משמעותי בעקבות עליות הריבית (הפד העלה את הריבית שוב בשבוע שעבר), וייתכן כי מניית ואלי, כמו יתר הבנקים האזוריים, טרם סיימה את הירידות.

בלאומי ציינו כי לוואלי מאזן הנתמך על ידי מקורות מגוונים מאוד והוסיפו כי הבנק מתנהל בשמרנות ומעולם לא רשם רבעון הפסדי. עוד הם הוסיפו כי כ־70% מהפיקדונות של ואלי מבוטחים וכי יש לו נזילות עודפת של פי 1.4 ביחס לפיקדונות שאינם מבוטחים.

כאשר לאומי החליט בספטמבר 2021 על מיזוג הפעילות בארה"ב אל תוך ואלי, עמד לנגד הנהלת הבנק יתרון הגודל של הבנק האמריקאי. כך לדוגמה, בעוד האשראי של לאומי בארה"ב עמד על כ־5 מיליארד דולר, ואלי העניק אשראי בהיקף של 32 מיליארד דולר. אולם, בכך שוויתר על העצמאות שלו, הפך לאומי את ההשקעה שלו בארה"ב לפיננסית וויתר על העצמאות שלו והפך לתלוי בפעילות של גורם עסקי זר ובחשיפה שלו לשוק ההון, למרות שללאומי שני דירקטורים ומשקיף בוואלי.

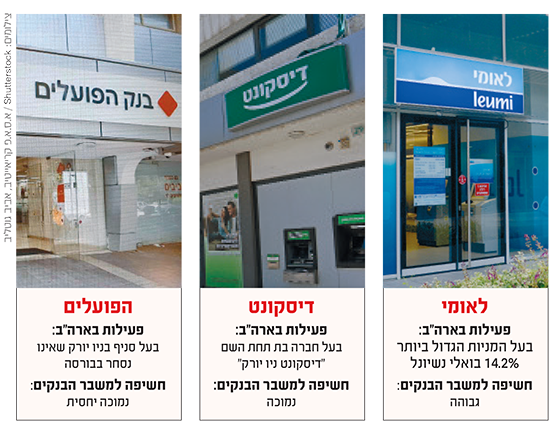

זאת, בניגוד לשני הבנקים הישראליים האחרים עם פעילות בארה"ב, הפועלים שמחזיק סניף בניו יורק, ודיסקונט לו יש חברת בת תחת השם דיסקונט ניו יורק. הללו אינם חשופים לשינויים במחיר המניה של פעילותם בארה"ב, כפי שלאומי נפגע מירידת ההשקעה שלו במניית ואלי. אצל הפועלים לדוגמה, החשיפה היא באמצעות תיק האשראי, שאינו חשוף לסקטור ספציפי (כפי שהיה לדוגמה בסיליקון ואלי שקרס בשל חשיפה כמעט מוחלט למגזר ההייטק), כשזה עומד על 17 מיליארד שקל בלבד מתוך תיק האשראי של הבנק כולו שעומד על 383 מיליארד שקל.

אצל דיסקונט ככל הידוע תיק האשראי מאוזן מאוד עם צמיחה יחסית שמרנית, והוא מסתמך על היקף הפיקדונות הגדול יחסית שלו. מדוחות דיסקונט ניו יורק שפורסמו לאחרונה נרשמה עלייה בפיקדונות כשמנגד אין עלייה בהפסדי אשראי. לעומת זאת, במקרה של מחסור בהון ונזילות, בשל היקף פעילות ובסיס לקוחות קטן יותר מאשר זה של ואלי, הבנקים בישראל ייאלצו לכסות מהר יותר את החוסרים.

ההודעה של בנק לאומי על מחיקת מיליארד שקל מהשווי של החזקת הבנק במניות הבנק האמריקאי ואלי, היא האחרונה בשרשרת אירועים שליוו את הפעילות של הבנקים הישראליים מעבר לים, שעלתה להם ולנו המשקיעים, לא מעט כסף.

כרוניקה של הסתבכויות

הפרשה המשמעותית ביותר היא פרשת העמלת המס בארה"ב, בה היו מעורבים הפועלים, לאומי ומזרחי טפחות. החקירה נגד שלושת הבנקים הייתה חלק מחקירה מסועפת מאוד שהממשל האמריקאי החל בה לפי כעשור נגד שורה של בנקים זרים, בחשד שסייעו לאמריקאים להעלים מסים.

בעוד שלאומי ומזרחי טפחות מיהרו להשאיר את הפרשה מאחוריה, עם תשלום קנסות של 270 מיליון דולר ו־195 מיליון דולר, בהתאמה, בבנק הפועלים גררו את הטיפול בה במשך שנים ארוכות, מה שייקר את התשלומים הנלווים דוגמת שכר הטרחה של עורכי הדין ורואי החשבון שטיפלו באירוע וחייב המשך מתן תשומת לב לפרשה.

באפריל 2020 הותיר בנק הפועלים בכל הנוגע לרשויות האמריקאיות מאחוריו את פרשות הסיוע להעלמות מס ללקוחות אמריקאים ואת מעורבותו בפרשה נוספת - השוחד בארגון פיפ"א, בתשלום כולל של 904 מיליון דולר.

מתוך הסכום הכולל ישלם הבנק קנסות בהיקף 874.3 מיליון דולר על מנת לסיים את פרשת הסיוע להעלמות המס, כשהיתרה, 30 מיליון דולר, תשולם בגין החלק בפרשת השוחד בפיפ"א. לכך יש להוסיף תשלום של עשרות מיליוני דולרים נוספים לאנשי מקצוע. בשנה שעברה הגיע הפועלים לסיכום עם חברות הביטוח שביטחו אותו, לפיו הן ישלמו לבנק סכום של 140 מיליון דולר בגין שתי הפרשות.

גם בנק דיסקונט, שעדיין מחזיק בפעילות בארה"ב, לא חף מאירועים בעייתיים בעברו. בינואר 2021 דיווח דיסקונט על הסדר פשרה בנוגע לטענות להעלמות מס במסגרת הסתבכות פיננסית של משפחה בינטר היהודית מאוסטרליה. בפשרה שילמה קבוצת דיסקונט 343 מיליון שקל, אך המבטחים השיבו לה חלק ניכר מהסכום.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.