הזינוק החד מתחילת השנה במדדי המניות בחלקים נרחבים מהעולם עשה פלאים למוצרי החיסכון ארוכי-הטווח, וכן לאלו לטווח הבינוני. על פי התחזית של בית ההשקעות מיטב, תשואות חיוביות של יותר מ-1% בממוצע במרבית מסלולי הפנסיה והגמל יביאו חלק מהגופים להציג בחמשת החודשים הראשונים של השנה תשואות חד-ספרתיות גבוהות במסלולים המנייתיים.

● הפיחות בשקל לא עוצר, אבל בשוק מעריכים: בנק ישראל לא יתערב, בינתיים

● חושבים שוול סטריט תמשיך לעלות? הסטטיסטיקה לא לטובתכם | ניתוח טכני

● ראש בראש: המספרים של שחקני ניהול הגמל אלטשולר שחם ומור

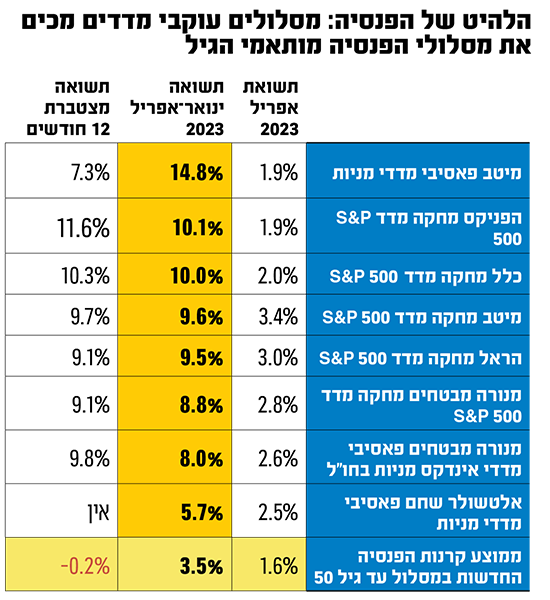

ואולם, כבר כעת יש מסלולים שמציגים תשואות דו-ספרתיות, למרות התנודתיות שעודנה מאפיינת חלק מהשווקים, למשל את שוקי ההון בישראל. מדובר במסלולים שעוקבים אחר מדדי מניות בחו"ל, כשכמעט כל גופי החיסכון מציעים מסלולים העוקבים אחר מדד S&P 500 האמריקאי, שזינק מתחילת השנה בכ-9%.

בגלובס נחשף כבר לפני יותר מחודשיים שעם תחילת השנה, הכפיל עצמו קצב העברות הכספים של הציבור למסלולים אלו, ולאור התשואות הגבוהות שהם מציגים קשה לראות את המגמה הזו משתנה. בחברת הפנסיה והגמל של כלל, לדוגמה, הצליח המסלול שעוקב אחר המדד המכיל את 500 המניות הגדולות בארה"ב להשיא תשואה של יותר מ-10% בין החודשים ינואר לאפריל, ובמיטב ובמנורה מבטחים התשואה באותם ארבעה חודשים נעה סביב 9%.

במאי עלה מדד S&P 500 בעוד 0.3%, כך שהתשואות החיוביות צפויות להמשיך במגמה, שאפשרה לגופים רבים לרשום כבר תשואה של 9% ומעלה בשנה האחרונה, למרות הירידות שאפיינו חלק ניכר מ-2022. כאן בולטת הקרן של הפניקס שעוקבת אחר מדד S&P 500, שהשיגה ב-12 החודשים האחרונים תשואה של 11.64%.

התזוזה הגדולה לחו"ל אופיינית לא רק למוצרי החיסכון, הכוללים מלבד קרנות הפנסיה (שמחויבות החל מינואר להציע מסלולים פסיביים בדמי ניהול מוזלים) גם את מוצרי הגמל וההשתלמות, ואפשר להוסיף להם גם את קרנות הנאמנות הפסיביות, שנתח השוק שלהן הולך וגדל.

החקיקה סביב מערכת המשפט יצרה בקרב ציבור המשקיעים דחף לחפש השקעות בחו"ל, בין היתר לאור תשואות החסר של השוק המקומי והתחזקות הדולר אל מול השקל. שינוי זה מלווה בתחושה כי בשלב זה של חוסר ודאות גלובלי עדיף להיצמד למדדים, ולא לבחור מניות ספציפיות, כלומר לדבוק בניהול פסיבי שעוקב אחר מדדים ולא בניהול אקטיבי.

המגמה הזו בולטת במיוחד אצל מי שמזיזים את הכספים למסלולים עוקבי המדדים - אנשי המקצוע והמשקיעים המתוחכמים יותר. אלו מחפשים מסלולים מורכבים אף יותר מאשר מעקב אחר מדד ספציפי, אפילו כשמדובר במדד הדגל של הכלכלה האמריקאית, ה-S&P 500. זאת, בעיקר מתוך הבנה כי בסופו של דבר, למרות שמדובר בכלכלה הגדולה בעולם, רוב התשואה שהמדד משיג מקורה במספר קטן, על גבול החד-ספרתי, של מניות חברות הענק שמגיעות בעיקר מתחום הטכנולוגיה.

שיח בקרב אנשי ההייטק על המסלולים הפסיביים

נראה כי ההבנה הזו מגיעה בעיקר ממי שמכיר היטב את תחום הטכנולוגיה וחווה על בשרו את השנה הקשה שעברה על חברות הטכנולוגיה - ההייטקיסטים.

בפורומים של אנשי ההייטק מתנהל בחודשים האחרונים שיח ער סביב מסלולי ההשקעה הפסיביים, שמלבד התשואות הגבוהות גם מציעים דמי ניהול נמוכים יותר ביחס למסלולים האקטיביים, כיוון שעלות ניהול ההשקעות פחותה בצורה ניכרת (המסלולים אומנם עוקבים אחר מדדים אך עדיין מחייבים התאמות מצד החברות המנהלות, שבאות לידי ביטוי בשוני גם בתשואות שהן משיגות).

דוגמה למסלולים פסיביים כאלו אפשר למצוא בשיתוף הפעולה בין קרן הפנסיה הגדולה בישראל, מנורה מבטחים, ובין חברת עורכי המדדים אינדקס. שיתוף הפעולה בין הצדדים הביא ל-20 מסלולים פסיביים כמעט, בכל מוצרי החיסכון - קרנות פנסיה, קופות גמל, קרנות השתלמות ופוליסות חיסכון (מוצר הקיים רק בחברות הביטוח ודומה יחסית לקופות גמל להשקעה), כאשר החוסכים יכולים לבחור במנעד שנע בין 100% מניות ל-100% אג"ח, וכן יש מסלולים שמשלבים בין העולמות.

גם בגופים אחרים, דוגמת מיטב, הפניקס, אלטשולר שחם והראל, קיימים מסלולים עוקבי מדדים מגוונים. כך, המסלול הפסיבי עוקב מדדי חו"ל של מיטב השיג תשואה של 15% כמעט בינואר-אפריל.

"בנינו מסלולים שידברו בעיקר להייטקיסטים ולבעלי שכר גבוה", אומר איתי יעקב, משנה למנכ"ל מנורה מבטחים פנסיה וגמל, ומי שעומד מאחורי שיתוף הפעולה מהצד של חברת הביטוח. "אלו אנשים שבכל הנוגע לכסף הפנוי שלהם מאמינים בעולם של מדדים, בטח בניהול לאורך זמן, וזה מוכיח את עצמו הן בצבירות גבוהות והן בתשואות גבוהות.

"היתרון של המסלולים האלו הוא שהם מאפשרים את הפיזור הרחב ביותר שיש, ובעולם תנודתי שבו כל יום סקטור עולה ואחר יורד, אחד חוטף ואחר צומח, ככל שהפיזור יותר גדול - גם מבחינה סקטוריאלית, גם גיאוגרפית וגם מבחינת סוג הנייר המוחזק, זה מוצר מנצח".

מדוע הייטקיסטים מעדיפים את המסלולים הללו?

יעקב: "זה קהל הרבה יותר מעורב, הרבה יותר מודע והרבה יותר בוחר אקטיבית - לאו דווקא את ברירות המחדל של מסלול הגילאים בעולם הפנסיוני או המסלול הכללי בהשתלמות - ואז מניפת המסלולים הזו מתאימה לו".

מה מייחד את המסלולים הללו ביחס לאלו העוקבים אחר S&P 500?

יעקב: "קודם כל, יש לנו גם מסלולי S&P, ואנחנו ממליצים לרוב גם לשלב ביניהם. החיסרון של מסלולי ה-S&P הוא שהמדד לא ממש מפוזר. כשהשוק הטכנולוגי רץ ה-S&P רץ, ויכול להיות שבתקופות מסוימות זה טוב, אבל כתפיסת עולם, ובטח לאורך זמן, להצמיד את כל הפנסיה לשוק הטכנולוגי בארה"ב זה לא ניהול סיכונים ופיזור סיכונים נכון. גם בארה"ב קרנות הפנסיה לא מצמידות את הנכסים דווקא ל-S&P 500, בגלל מבנה המדד והפיזור שלו".

"כל תשואת המדד מגיעה מפחות מעשר מניות"

לדברי יניב קוניס, מנכ"ל ומייסד אינדקס, מסלולי S&P 500 אינם רעים לפנסיה של הישראלים, אך זו עדיין השקעה במדינה אחת, עם מטבע אחד.

"אין פה פיזור שמאפשר לחוסך להיות חשוף לאירו, לין וליואן הסיני (כולם התחזקו מול הדולר בחודשים האחרונים, בניגוד לשקל שנחלש משמעותית בתקופה זו, ר' ו') וגם לשווקים נוספים", אומר קוניס, "קראתי לפני כמה ימים פרסום שכל התשואה של המדד הזה מתחילת השנה מגיעה מפחות מ-10 מניות, ובלעדיהן התשואה שלו היא אפסית. אז הרבה יותר חכם לפזר ולהיות יותר גלובליים, במיוחד עכשיו, כשאנשים מחפשים חשיפה מחוץ לישראל".

דוגמה לאחד המסלולים שמציעות מנורה מבטחים ואינדקס היא מסלול פסיבי עוקב מדדי מניות בחו"ל. המסלול מורכב מ-29.2% מעקב אחר מדד אינדקס ערך גלובלי, שיעור דומה עוקב אחר אינדקס צמיחה גלובלי, 14.6% אחר אינדקס מומנטום והשאר (27%) מגיע ממנגנון הבטחת התשואה שהמדינה מקצה לקרנות הפנסיה.

המסלול הזה השיג בחודש אפריל תשואה של 2.8%, לעומת 1.6% בממוצע במסלולים לבני 50 ומטה (מסלול ברירת המחדל בעולם הפנסיה), כאשר בארבעת החודשים הראשונים של השנה התשואה שלו עמדה על 8%, לעומת 3.5% בממוצע הענפי במסלול לבני 50 ומטה.

אם תהיתם מהו אינדקס מומנטום ארה"ב, זהו מדד שעוקב אחרי 1,000 המניות הכי גדולות בשוק האמריקאי, וכולל כמובן את כל מניות ה-S&P 500. האלגוריתם של המדד בוחר את 180 המניות עם המומנטום הכי גבוה, כלומר הביצועים שהיו הטובים ביותר בתקופה האחרונה ביחס לאחרים, אך גם מנהל את הסיכונים כדי לצמצם אותם במטרה להימנע מנפילות קרבות.

"אם ניקח את אנבידיה, שעשתה תשואה מדהימה בתקופה האחרונה, עולה השאלה אם כחוסך היית רוצה להחזיק אותה גם בחצי השנה הבאה, או שיקרה לה מה שקרה למניית זום, שעלתה ועלתה בתקופת הקורונה עד שנפלה", מסביר קוניס. הוא מציין, כי מדד המומנטום של אינדקס הצליח להשיג תשואה גבוהה בתקופות ניכרות גם ביחס למדד MSCI מומנטום, מדד הדגל של עולם המומנטום, שמנהל יותר מ-10 מיליארד דולר.

"100% אקטיבי לא היה נכון, וגם 100% פסיבי"

כאמור, המוצרים הפסיביים תופסים נתח שוק גדול הרבה יותר מאשר בעבר, אך ישראל נמצאת אחרי העולם בגודלו של החלק הפסיבי בתיק ההשקעות. בעוד שבישראל העולם הפסיבי מהווה 1%-2% מהנכסים הפנסיוניים, בעולם הוא מוערך ב-25%-30%.

בקרנות הנאמנות כ-50% מהנכסים נמצאים בקרנות הסל או בקרנות המחקות, בעולם חלקם כבר עומד על כ־70%. לכן מעריכים בשוק שבתהליך הדרגתי גם בישראל החלק הפסיבי בעולם הפנסיוני יטפס בהדרגה ויגיע בתוך כמה שנים ל־15%-20% מסך הנכסים.

"כמו שהמצב שהיה עד לא מזמן, של 100% בניהול אקטיבי, הוא שגוי, יכול להיות שגם 100% פסיבי זה לא נכון", אומר יעקב. "יש במסלולים האקטיביים ערכים מוספים, דוגמת השקעות אלטרנטיביות או חשיפה להשקעות אחרות שאין במסלולים פסיביים, אז מה שנכון הוא למצוא את השילוב בין הניהול האקטיבי וההשקעות המיוחדות ובין הניהול הפסיבי והפיזור הרחב שלו".

לאור התנודתיות שעודנה גבוהה בשוק המניות, ותחזית תשואה של 5% ומעלה בשנים הבאות מהשקעה באג"ח, האם כיום עדיף להיות באג"ח?

יעקב: "השאלה היא מהו אופק ההשקעה ולמתי צריך את הכסף. אם האופק ארוך התקופה התנודתית היא פחות רלוונטית. לכן כדאי להיות בחיסכון עם מספיק פיזור ולעשות זאת בגוף שמעבר לעולם ההשקעתי, יודע לתת ערך בשאר המקומות, כמו בשירות ובתביעות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.