אודות מדור הפקולטה

מדור "הפקולטה" הוא שיתוף פעולה מערכתי ייחודי בין גלובס והפקולטה לניהול באוניברסיטת תל אביב שנועד להנגיש, בשפה בהירה ותמציתית, ידע מחקרי ואקדמי בנושאי כלכלה, אסטרטגיה, שיווק, ביג דאטה, פינטק וחדשנות. הפקולטה לניהול ע"ש קולר של אוניברסיטת ת"א היא מבתי הספר המובילים בעולם למנהל עסקים, וחוקריה עוסקים בסוגיות העדכניות ביותר בענף. במדור יכתבו מיטב חוקרי הפקולטה לניהול לצד בחירת הנושאים, העריכה והתמצות של מערכת גלובס. להרחבת היריעה וצלילה עמוקה יותר למחקרים עצמם, המקורות מצורפים בסוף הכתבה

אודות הכותבים

פרופ' וייס עומד בראש מרכז הראל לחקר שוק ההון בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב. מחקריו עוסקים בחשבונאות, ביטוח, ממשל תאגידי ובעלות משפחתית על עסקים.

ד"ר שפירר־בלפר מנהלת את מרכז הראל, מרצה למימון ודירקטורית בחברות ציבוריות.

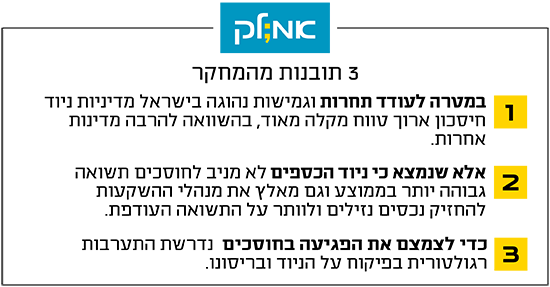

חוסכים בקרנות השתלמות, קופות גמל או קרנות פנסיה בישראל רשאים להעביר את הכספים שצברו מחברה לחברה וגם בין מסלולים ללא תשלום קנס או מס. המטרה העיקרית של המדיניות הזאת היא לעודד תחרות בין החברות המנהלות את החיסכון לטווח ארוך על תשואות, דמי ניהול ורמת השירות. לכאורה, היכולת לנייד את הכספים הללו בקלות מאפשרת לחוסכים לנהוג בגמישות ולהגיב לנסיבות ולתנאי השוק. אלא שלניוד יש גם צד אפל.

מדיניות הניוד בישראל מקלה מאוד, וממקמת אותה לצד פחות ממחצית מדינות ה־OECD בבחינת קריטריון זה. ברוב המדינות קיימות הגבלות משמעותיות על העברת חסכונות בין חברות.

המגבלה הנפוצה ביותר היא על תדירות ההעברות. בדנמרק למשל ניוד אפשרי רק בעת החלפת מעסיק. כמו כן, מדינות רבות מאפשרות ניוד רק פעם בשנה או אוסרות על חוסכים המתקרבים לגיל פרישה להעביר את הכספים למסלול בסיכון גבוה. חלק מהמדינות הגדירו דרישות מחמירות מיועצים פיננסיים לפני קבלת ההחלטה או חסמים טכניים שנועדו להרתיע חוסכים מניוד, כמו ביורוקרטיה סבוכה, זמני השהיה של תהליך המעבר וחיוב בעמלות. רומניה לדוגמה מאפשרת ניוד פעם בשנתיים, אך מחילה עמלת מעבר של עד 5% מצבירת החיסכון.

תזמון שגוי בשל ביטחון מופרז

במחקר שערכנו השנה נמצא כי בשנים האחרונות שיעור כספי החיסכון לטווח ארוך שנוידו בישראל עלה לרמה שנתית ממוצעת של 6%-10% מסך הצבירה. בחברות מנהלות מסוימות השיעור שיצא מקרנות הפנסיה והגמל לחברות אחרות הגיע לכדי 25% מהכספים המנוהלים על ידן בשנה.

אלא שכשניוד כספים נעשה בקלות, ההיקף עלול לגדול באופן לא צפוי. כך לדוגמה צ'ילה, שמנהלת מדיניות מקלה בנושא. מחקר של ה־OECD מראה כי ב־2019 אירעה בה קפיצה בניוד כספי הפנסיה ליותר מ־28% מהכספים שנצברו. 59% מהחוסכים ניידו את כספם בשנה זו יותר מפעם אחת. החוקרים מושר ואנטולין (2020) מסבירים את העלייה החדה בפעילות של יועצים פיננסיים לא מפוקחים שעודדו את לקוחותיהם לנייד כספים תמורת עמלות גבוהות. החוסכים בצ'ילה הפסידו תשואה שנתית ממוצעת של 0.62% בשל כך. ב־2021 פרסמה קרן המטבע העולמית המלצה לרגולטורים שם לשנות את המדיניות.

לניוד כספי חיסכון ארוך טווח השלכות שליליות נוספות. מאמר של ברבר ואודיאון משנת 2002 מראה כי משקיעים המרבים לבצע החלפות של ניירות ערך בתיקי השקעות פוגעים בתשואות, בעיקר בעקבות עלויות מסחר ותזמון שגוי, הנובע מביטחון עצמי מופרז. כמו כן, מחקרים מצביעים על אי־היכולת לתזמן את שוק ההון: ניוד נעשה בדרך כלל לקרן שהציגה ביצועים טובים, אך איננו יעיל משום שקרנות כאלה נוטות לסגת לממוצע בתקופה שלאחר מכן. נוסף על כך, חלק מהניודים כרוכים בתקלות מיסוי, פגיעה בביטוחי חיים או אובדן כושר עבודה, שגורמים להפסדים.

כדי לשפוך אור על כדאיות ניוד הכספים לחוסכים ערכנו תחשיב פשוט: בדקנו תשואת כספי הגמל שנוידו בשנה שלאחר המעבר אל מול התשואה של אותם כספים אילו היו נשארים בקופה המקורית. נמצא כי ניוד הכספים לא הניב לחוסכים, בממוצע, תשואה גבוהה יותר בשנה העוקבת. במקרי ניוד רבים תשואת החיסכון בחברה שעזבו הייתה גבוהה מתשואת החיסכון בחברה שעברו אליה.

פרופ' דן וייס / צילום: ישראל הדרי

יותר ניוד, יותר נכסים נזילים

ויש פה היבט חשוב נוסף. מעבר תכוף בין תיקי חיסכון ארוך טווח צפוי לפגוע בתשואות, משום שכדי להיות מוכנים לניוד מנהלי השקעות צריכים להחזיק רמת נזילות גבוהה. מחקר שהציג לאחרונה הבנק העולמי מצא מתאם מובהק בין הרכב תיקי ההשקעות של קרנות הפנסיה לבין כללי הניוד של כספי פנסיה בין תוכניות שונות ובין חברות מנהלות. ככל שהיקפי הניוד היו גדולים יותר, כך תיקי ההשקעות של החברות הכילו יותר נכסים נזילים. כלומר, מנהלי ההשקעות מוותרים על תשואה עודפת שממנה נהנות בדרך כלל השקעות לא נזילות. יותר מכך, כשחברה מנהלת נפגעת מסכומי נטישה גבוהים ומיציאת כספים בהיקף משמעותי, היא נאלצת למכור נכסים נזילים במהירות וכך פוחתת תשואת כספי החוסכים הנשארים בקרן.

במחקר משנת 2018 טען פרופ' עודד שריג, המפקח על הביטוח לשעבר, כי תשואה על נכס לא נזיל גבוהה מתשואה על נכס נזיל דומה. כמו כן, משבר הפנסיה האחרון בבריטניה מעיד שקרנות פנסיה חייבות להחזיק בנכסים נזילים כדרך לגייס מזומנים באופן מיידי בזמנים קשים או בשל נטישת חוסכים. לא ניתן להתמודד עם שיעורי ניוד גבוהים מבלי לפגוע בתשואות של כלל החוסכים בשל ההכרח לסטות מהקצאת השקעות אופטימלית ולהחזיק רמת נזילות גבוהה.

ד''ר נעמי שפירר בלפר / צילום: ליה יפה

לסיכום, קלות ניוד כספי החיסכון, שנהוגה בישראל, בהחלט מספקת גמישות ומעודדת תחרות בשוק. אלא שהסיכון במעבר הכספים פוגע בתשואות של כלל החוסכים, הן בשל ויתור על פרמיית נזילות והן בשל הגדלת חלק המזומנים בתיקי ההשקעות. מלבד זאת, חוסכים שמניידים כספים לא נהנים מתשואה עודפת בחברה החדשה. המסקנה היא כי נדרשת התערבות הרגולטור בפיקוח על ניהול סיכון הניוד וריסונו.

לקריאה נוספת:

https://en-coller.tau.ac.il/sites/coller-english.tau.ac.il/files/media_server/Recanati/management/harel/capital-markets/conferences/annual-reports2022/mobility.pdf

Jessica Mosher and Pablo Antolin, "Effects of fund switches for Chilean pension members and their macroeconomic/financial impact" Technical assistance for the Financial Stability Council of Chile, Report, August 2020, OECD.

Brad M. Barber , Terrance Odean , "Trading Is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors", The Journal of Finance 2002.

Pedraza Morales, Alvaro Enrique Pedraza Morales, Olga Fuentes, Pamela Searle, Fiona Stewart, "Pension Funds and the Impact of Switching Regulation on Long-Term Investment", Policy Research Working Paper; No. 8143., World Bank, Washington, DC. 2017.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.