החדשות הטובות שעולות מדוח היציבות הפיננסי של המערכת הבנקאית שפרסם היום (ד') בנק ישראל, הן שהוא דבק בכך שהישראלים לא הגדילו את הפיגור בתשלומי המשכנתאות. החדשות הרעות הן שכדי לעמוד בהחזרים שזינקו עם עליית הריבית בשנה וחצי האחרונות, יותר ויותר ישראלים נאלצים להיכנס למינוס או להחליט "לוותר" על החזר של הלוואות אחרות. החדשות הרעות עוד יותר הן שככל שההחזרים עלו בשיעור ניכר יותר, כך גם התגובה של הישראלים הייתה קשה יותר.

● בנק ישראל מחריף את הטון: ״אי הוודאות הפוליטית מסכנת את היציבות הפיננסית ותורמת לעליית האינפלציה"

● לוין הביא איתו את המוסדיים? הראל רוכשת 10% מחברת הנדל"ן תדהר

● צעד החירום הכואב של רשות שוק ההון: מפחיתה את התגמול למבוטחים הסיעודיים בקופות החולים

בבנק ישראל ביקשו לבדוק אם מתפתחים סיכוני אשראי בגין עליית ההחזר הכללי על המשכנתאות וההלוואות הצרכניות ועד כמה יש קשר בין התפתחות אותם סיכונים ברמת הלקוח לעליית נטל החוב בשנה שבין אפריל 2022, אז החלה הבנק המרכזי בהעלאת הריבית, ועד מרץ 2023. זאת על ידי בדיקה של כל לקוח בעל משכנתה כפי שהוא מופיע במאגר נתוני אשראי ועמידה על השינוי בהחזר החודשי.

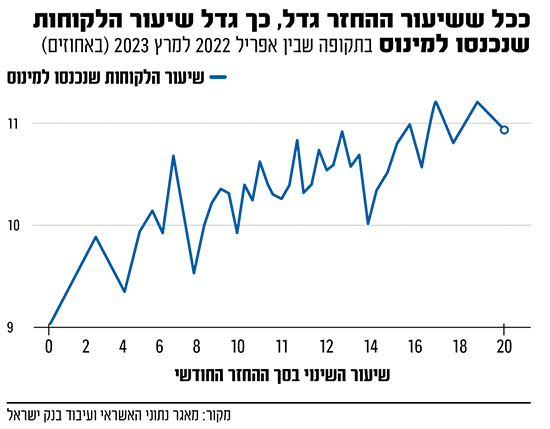

ואכן מהנתונים אפשר לראות קשר חיובי חזק יחסית בין שיעור העלייה בהחזר החודשי והכניסה של לקוחות לפיגור בתשלומים ולמשיכת יתר (אוברדרפט) בין אפריל 2022 למרץ 2023. כך למשה, כ-1.4% מהלקוחות ששיעור ההחזר שלהם עלה בכ-20% נכנסו לפיגור תשלומים בין החודשים שנבדקו, למרות שלא היו בפיגור באף עסקת אשראי באפריל 2022. לעומתם, בקרב לקוחות שההחזר שלהם גדל ב-3% בלבד, רק 0.8% נכנסו לפיגור בתשלומים.

באשר לכניסה למינוס, גם כאן נמצא קשר חיובי חזק, אך במידה פחותה יותר, מה שלא מוריד מהנתונים הברורים לגבי הקושי של הישראלים לעמוד בנטל ההולך והמכביד של ההלוואות. כ-11.2% מהלקוחות שההחזר שלהם גדל בכ-20% נכנסו למשיכת יתר בחשבון העו"ש, לעומת 9.2% מהלקוחות שההחזר שלהם גדל בכ-3% אחוזים.

"העלייה בהחזר החודשי של בעלי המשכנתאות מעלה את החשש לפגיעה ביציבות של משקי הבית וביכולתם לעמוד בנטל החוב", הסבירו בבנק ישראל. "אחוז ההלוואות הנמצאות בפיגור מעל 90 יום מבין ההלוואות לדיור של משקי הבית ממשיך להיות נמוך מאוד. בכל הקבוצות שיעור האשראי בפיגור נמוך בפרספקטיבה של השנים האחרונות - אמנם עם מגמת עלייה קלה בנקודת הקצה.

"יחד עם זאת, התמקדות ביתרת האשראי לדיור שבפיגור עלולה לשקף רק חלקית את התפתחות סיכוני האשראי של בעלי המשכנתאות. סביר שמשקי בית רבים ינסו למצוא דרכים להימנע מכניסה לפיגור בהחזר המשכנתה, לדוגמה על ידי צמצום הוצאות, מיצוי חסכונות, הגדלת משיכת היתר, נטילת חובות נוספים למימון ההוצאות השוטפות ואף כניסה לפיגור בהלוואות אחרות. ייתכן אפוא כי רק כאשר כל אפשרויות האשראי וצמצום ההוצאות של משק הבית יגיעו למיצוי יתחילו קשיי התשלום של משקי הבית להשתקף גם בשיעורי המשכנתאות שבפיגור", נכתב בדוח היציבות הפיננסית.

בנוסף, בבנק המרכזי ציינו כי מגמת עלייה קלה ניכרת בשיעורי הפיגור באשראי הבנקאי שלא לדיור, אם כי גם כאן הרמה עדיין נמוכה מאוד. "אולם, לפי אינדיקטורים ממקורות שונים, נראה כי ישנה עלייה ניכרת בשיעורי הפיגור בהחזרים של אשראי צרכני למלווים שאינם בנקים", הם התריעו.

התייקרות של מאות שקלים בהלוואות

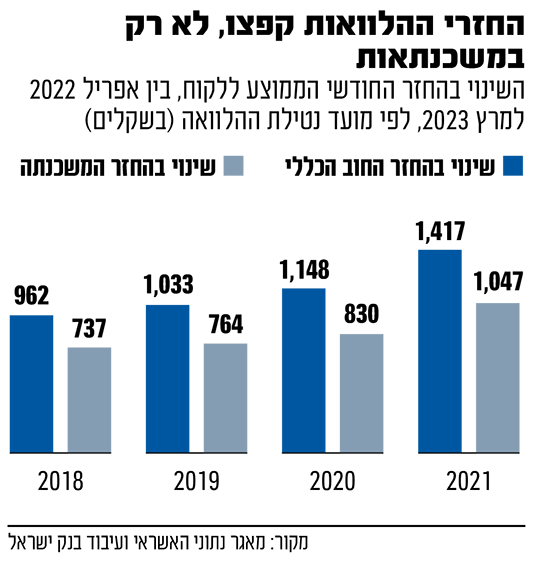

בבנק ישראל פרסמו נתונים מעניינים על החלוקה בין הכבדת העומס בין המשכנתאות להלוואות אחרות שנוטל הציבור. בבנק בחנו את התפתחות ההחזר החודשי של כל סוגי ההלוואות עבור כמיליון בעלי משכנתאות בין אפריל 2022 לאפריל 2023.

מהנתונים עולה שאצל כלל בעלי המשכנתאות גידול ההחזר החודשי הממוצע ללקוח עמד במהלך התקופה על כ-816 שקל, מתוכם כ-600 שקל נבעו מגידולו של החזר המשכנתה והשאר מעלייה בהחזרים של אשראי צרכני קיים וחדש.

אולם ככל שבוחנים משקי בית שנטלו את המשכנתה בשנים האחרונות, כך עולה ההתייקרות. לדוגמה, בעוד שבקרב נוטלי משכנתאות שנלקחו החל מ-2018, העלייה בהחזר החודשי בגין תשלומי המשכנתה הסתכמה בממוצע בכ-737 שקל והעלייה הכללית בהחזרי החובות הייתה כ-962 שקל, נוטלי משכנתאות שלקחו את ההלוואה לדיור בשנת 2021 כבר סבלו מעלייה של 1,047 שקל בהחזר החודשי על המשכנתה ומעלייה של 1,417 שקל בהחזר ההלוואות הכולל.

עם זאת, ציינו בבנק ישראל, כאשר מתחשבים גם בשינויים בהכנסה, למרות הגידול בהחזר החודשי של כלל החובות של משקי הבית, שיעורו של זה כחלק מההכנסה לא עלה במידה ניכרת.

הריביות עלו והישראלים מבקשים פחות אשראי

בבנק ישראל מצביעים על מגמה ברורה של צמצום אשראי שלא לדיור. נכון לסוף חודש אפריל, סך האשראי של משקי הבית בישראל שאינו לדיור מכל מקורות האשראי עמד על כ-228 מיליארד שקל, כ-70% ממנו נלקח מהמערכת הבנקאית. מדובר על היקף נמוך בכ-5 מיליארד שקל מיתרת השיא, שנרשמה בסוף 2022, כלומר האשראי החדש שניתן, בניכוי פירעונות של הלוואות קיימות אך בתוספת האשראי הבנקאי האחר (לדוגמה מינוס בעו"ש), היו שליליים בכל אחד מארבעת החודשים הראשונים של שנת 2023. בבנק ישראל מציינים כי בחודש מאי אמנם חלה עלייה מסוימת בביצועים של האשראי הצרכני אך הביצועים נטו עדיין היו אפסיים.

הסיבה לכך היא כמובן העלייה החדה בריבית על ההלוואות. הריבית הבנקאית הממוצעת של האשראי למשקי בית שאינו לדיור עמדה באפריל 2023 על 9.7%, עלייה של כמעט 4.8 נקודת אחוז ביחס לנתון של חודש מרץ 2022. כאשר ריבית בנק ישראל צמחה בין חודשים אלה מ-0.1% ל-4.5%, המשמעות היא שעליית הריבית גולגלה באופן מלא לריבית האשראי למשקי בית שאינו לדיור.

המגזר העסקי, בעיקר הגדולים, דווקא נוטל יותר אשראי

בניגוד למשקי הבית, על האף העלייה של סביבת הריבית בישראל ובעולם, נרשם גידול נומינלי של כ-11.5% ביתרת האשראי העסקי ממלווים מקומיים. אמנם מדובר בגידול מופחת ביחס ל-12 החודשים הקודמים (כ-16%), טרם העלייה בריביות, אך הוא עדיין גבוה מאשר בשנים קודמות.

יותר מ-70% מהגידול באשראי העסקי בתקופה הנסקרת מקורו במערכת הבנקאית. האשראי הבנקאי צמח בכ-13%, לעומת גידול של 6% במגזר החוץ-בנקאי. כפי שנכתב בגלובס עיקר הגידול באשראי שנתנה המערכת הבנקאית הוא בעסקים הגדולים - כ-80% מהגידול. כנגד זאת בעסקים הזעירים, הקטנים והבינוניים ניכרת האטה בקצב הגידול של יתרת האשראי מתחילת ההידוק המוניטרי: אצלם הגידול הנומינלי הסתכם בתקופה זו ב-5% בלבד, לעומת 15% ב-12 החודשים הקודמים.

באשר להתפתחות של סיכון תיק האשראי, בבנק ישראל מציינים כי רמתם של המדדים לאיכות האשראי העסקי במרבית הענפים הייתה, נכון לסוף 2022, טובה יותר מאשר בשנים קודמות. "עם זאת, ניתן להבחין בשתי התפתחויות בולטות במהלך שנה זו. הראשונה היא עלייה חדה של שיעור האשראי הבעייתי בענף הבינוי - לרמה גבוהה מזו ששררה ב-2020, עלייה המתואמת עם עלייה של שיעור ההפרשה להפסדי האשראי בענף זה.

"העלייה של שיעור האשראי הבעייתי בענף הבינוי אינה מקרית, היא תוצאה של האטה חדה בשוק הדיור ב-2022, שנמשכה לתוך 2023. ביטוי להאטה זו ניתן למצוא גם כשמנתחים את פעילות חברות הנדל"ן היזמי הנסחרות בבורסה: מבחינה מצרפית הן רשמו ירידה של יותר מ-30% במכירת דירות חדשות וירידה של 5% במספר הדירות שבביצוע ובשיווק", הוסבר בדוח.

ההתפתחות השנייה במדדי איכות האשראי הבנקאי נרשמה בענף הפעילות בנדל"ן (שמרביתו משויך לנדל"ן המניב), והיא עלייה של שיעור ההפרשה להפסדי אשראי. בבנק ישראל ציינו כי עלייה זו אינה מתואמת עם העלייה של שיעור האשראי הבעייתי ומקורה בגידול ההפרשה הקבוצתית, ולכן לא בהכרח מדובר בעלייה של הסיכון הספציפי. בנוסף, למרות הירידה של איכות האשראי בענפים אלו, עדיין מדובר ברמה נמוכה של אשראי בעייתי בהשוואה לעבר.

"פוטנציאל הדבקה של הסיכונים מהגופים החוץ-בנקאיים המוסדרים למערכת הבנקאית"

באשר לגורמים המלווים, מעבר לבנקים קיים גם ערוץ האשראי שהחל להתפתח בשנים האחרונות, והוא אינו מוסדר בחוק מהבחינה היציבותית - אשראי מגופים מוסדרים המיועד לעסקים קטנים ובינוניים. לאחר צמיחה חדה בשיעור של 75% שנרשמה בשנת 2021, ב-2022 חל גידול של 25% אחוזים (3.4 מיליארד ש"ח) בלבד ונכון לדצמבר 2022 אשראי זה עמד על סך של כ-17.4 מיליארד שקל, כ-2% בלבד מסך האשראי למגזר העסקי. ביחס לספטמבר 2022 התכווץ אשראי זה ברבעון האחרון של השנה ב כ-6%, במקביל לעלייה בהפרשה להפסדי אשראי.

"האשראי מהגופים החוץ-הבנקאיים המוסדרים מאופיין בחשיפה חריגה לענף הבינוי והנדל"ן, ובמהלך התקופה הנסקרת חשיפה זו עלתה עלייה תלולה: 60% מהאשראי המצרפי מגופים אלו חשוף לענף הבינוי והנדל"ן, לעומת כ-52% וכ-50% ב-2021 וב-2020, בהתאמה. האשראי לבינוי ולנדל"ן שמעמידים הגופים החוץ-בנקאיים המוסדרים, כפי שהוא מתואר בדוחותיהם הכספיים, הוא באיכות נמוכה ובסיכון גבוה יחסית, כגון אשראי להשלמת הון עצמי או רכישת קרקעות, אשראי לקבלני ביצוע משנה והלוואות גישור.

"לכן, על אף היקפו הקטן יחסית, הריכוזיות הענפית עלולה לסכן את המערכת הפיננסית: הבנקים הם מקור המימון העיקרי (מעל 50%) של הגופים החוץ-בנקאיים המוסדרים, כך שהם מממנים בעקיפין את האשראי הפחות איכותי", הסבירו בבנק ישראל, שם ציינו והתריעו כי "בשל חלקו הקטן בסך האשראי למשק, החשש העיקרי הוא מפוטנציאל הדבקה של הסיכונים מהגופים החוץ-בנקאיים המוסדרים למערכת הבנקאית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.